Advertisement

Bietet der jüngste Kursrückgang von 25,9 % einen überzeugenden Einstiegspunkt für Adobe im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

Sie überlegen gerade, was Sie mit Adobe-Aktien machen sollen? Sie sind nicht allein. Ganz gleich, ob Sie ein langfristiger Anleger sind, der sich fragt, ob es an der Zeit ist, wieder einzusteigen, oder ein Neueinsteiger, der nach einem attraktiven Einstiegszeitpunkt Ausschau hält - die jüngsten Kursbewegungen bei Adobe geben jedem etwas zu denken. In der vergangenen Woche haben sich die Aktien kaum bewegt und sind um bescheidene 0,7 % gestiegen. Zoomt man jedoch weiter hinaus, wird das Bild komplexer. Im vergangenen Jahr ist die Aktie um 25,9 % gesunken, belastet durch die allgemeine Unsicherheit im Technologiesektor und eine Neukalibrierung der Stimmung bei Wachstumswerten. Dies ist jedoch nicht nur eine Geschichte des Marktpessimismus. Das Management von Adobe investiert weiterhin in KI und Workflow-Allianzen, die die Lösungen des Unternehmens relevant gehalten haben, und das hat zu Spekulationen darüber geführt, wo der wahre Wert für die Aktionäre liegt.

In den letzten Monaten hat sich das Bild von Adobe gewandelt. Nach Jahren der Outperformance scheinen die Anleger neu zu bewerten, wie das künftige Wachstum in einer Welt aussieht, die sich an generative KI und sich verändernde Software-Budgets gewöhnt hat. Viele fragen sich: Schätzt der Markt die langfristigen Aussichten von Adobe richtig ein, oder verbirgt sich in diesem Abwärtstrend eine Gelegenheit, die nicht zu übersehen ist? Nach unserem Bewertungsschema hat Adobe auf unserer Checkliste eine 5 von maximal 6 Punkten erreicht, was bedeutet, dass die Aktie bei den meisten unserer Schlüsselfaktoren unterbewertet ist.

Gehen wir der Frage nach, was zu dieser Bewertung geführt hat, und gehen wir auf die verschiedenen Ansätze ein, die Analysten zur Bewertung von Adobe verwenden. Bleiben Sie dran, denn nachdem wir uns mit den klassischen Methoden befasst haben, werden wir uns eine intelligentere Methode ansehen, um das Rauschen zu durchbrechen und zu verstehen, was die Zahlen für die Anleger heute wirklich bedeuten.

Warum Adobe hinter seinen Konkurrenten zurückbleibt

Ansatz 1: Discounted-Cashflow-Analyse (DCF) von Adobe

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die erwarteten künftigen Cashflows projiziert und sie dann auf den heutigen Wert abzinst. Dieser Ansatz ist besonders nützlich für Unternehmen wie Adobe, die starke und vorhersehbare freie Cashflows generieren.

Im Falle von Adobe wird der aktuelle Free Cash Flow von 9,50 Mrd. USD analysiert. Die Analysten geben Cashflow-Prognosen für bis zu fünf Jahre ab, wobei weitere Prognosen extrapoliert werden, um eine Zehn-Jahres-Sicht abzurunden. Für die Zukunft wird erwartet, dass der Free Cash Flow von Adobe bis 2029 13,3 Milliarden US-Dollar erreichen wird, was auf ein gesundes Wachstum hindeutet, da das Unternehmen weiterhin in seine Kernplattformen und künstliche Intelligenz investiert.

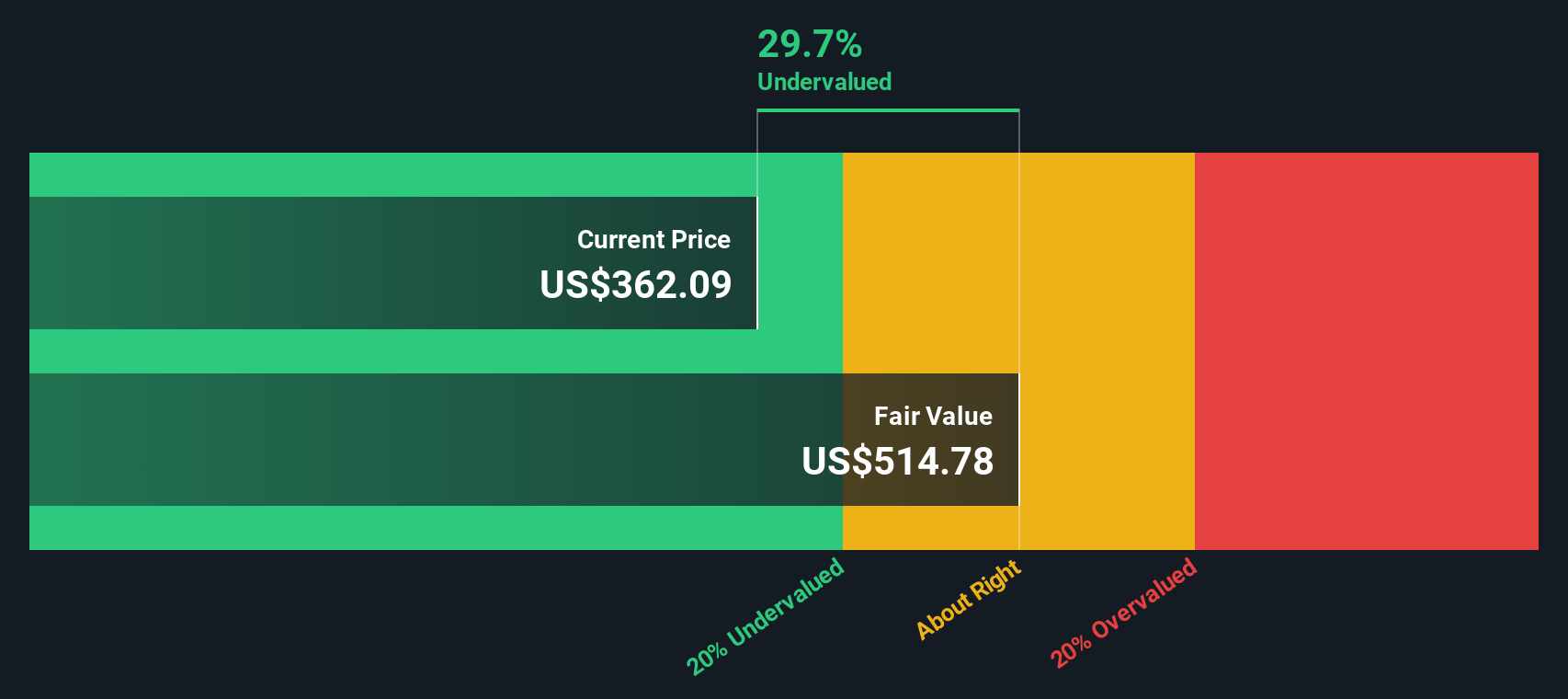

Unter Verwendung dieses zweistufigen DCF-Modells (Free Cash Flow to Equity) liegt der geschätzte faire Wert der Adobe-Aktie bei 562,73 US-Dollar. Das bedeutet, dass die Aktie mit einem Abschlag von 36 % auf ihren inneren Wert gehandelt wird, der allein auf den prognostizierten Cashflows beruht.

Wenn sich der Markt auf die Fundamentaldaten des Unternehmens einstellt, könnten geduldige Anleger, die bereit sind, über das aktuelle Rauschen hinwegzusehen, beträchtliche Kursgewinne erzielen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Adobe um 36,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

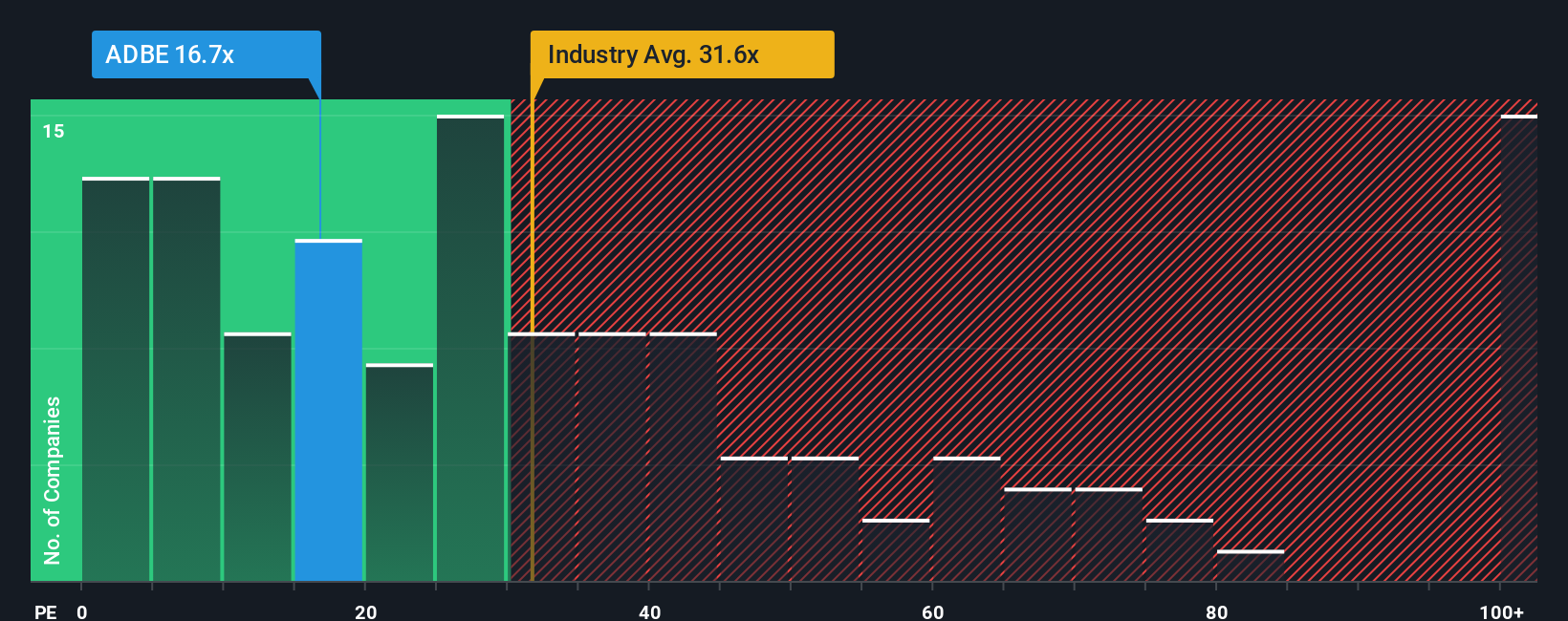

Ansatz 2: Adobe Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine der gängigsten Methoden, um profitable Unternehmen wie Adobe zu bewerten. Es misst, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen, und ist daher besonders nützlich für Unternehmen mit konstanten Gewinnen und etablierten Geschäftsmodellen.

Die Wachstumserwartungen des Marktes und das wahrgenommene Risiko sind wichtige Faktoren, die bestimmen, was als "normales" oder "faires" Kurs-Gewinn-Verhältnis für ein bestimmtes Unternehmen in Frage kommt. Wachstumsstarke und risikoärmere Unternehmen werden häufig mit höheren Multiplikatoren gehandelt, während Unternehmen mit unsicheren oder schlechteren Aussichten in der Regel mit einem Abschlag bewertet werden.

Derzeit wird Adobe mit einem KGV von 21,66 gehandelt, was deutlich unter dem Branchendurchschnitt von 34,25 und dem Durchschnitt der Vergleichsunternehmen von 61,41 liegt. Diese einfachen Vergleiche können jedoch wichtige Zusammenhänge außer Acht lassen. Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Für Adobe liegt das faire Verhältnis bei 38,18x, einer firmeneigenen Benchmark, die mehr als nur die Roherträge oder die Durchschnittswerte der Konkurrenz berücksichtigt. Er berücksichtigt Variablen wie das erwartete Gewinnwachstum, die Marktkapitalisierung, die Branche, die Gewinnspannen und das Risiko, um einen maßgeschneiderten Multiplikator für den fairen Wert zu ermitteln.

Diese Methode vermittelt ein klareres Gefühl für den Wert, da sie die spezifischen Stärken und Herausforderungen von Adobe berücksichtigt, anstatt einfach davon auszugehen, dass alle Unternehmen der Branche ähnlich gehandelt werden sollten. Vergleicht man das aktuelle KGV von 21,66 mit dem fairen Verhältnis von 38,18, so erscheint die Adobe-Aktie auf Gewinnbasis zu den aktuellen Preisen unterbewertet.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Adobe-Narrativ

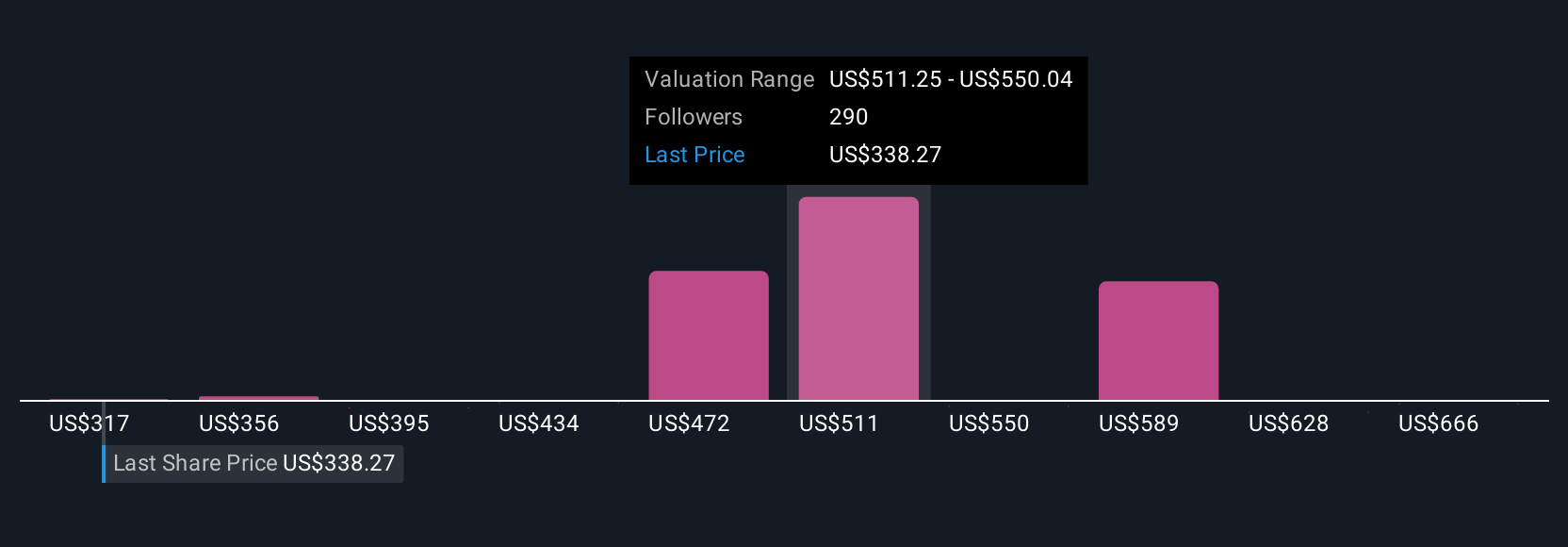

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine Möglichkeit, das Gesamtbild eines Unternehmens - warum es gewinnen, kämpfen oder florieren wird - direkt mit Ihren Zahlen zu verknüpfen: Ihren Annahmen über den künftigen Umsatz von Adobe, die Gewinnspannen und den angemessenen Preis, den Sie dafür zahlen würden.

Erzählungen verbinden die Geschichte eines Unternehmens mit einer konkreten Finanzprognose und letztendlich mit Ihrer Schätzung des fairen Wertes, wodurch Ihre Perspektive in den Mittelpunkt Ihres Investitionsprozesses gerückt wird. Auf der Community-Seite von Simply Wall St machen es Narratives jedem leicht, diese auf der Geschichte basierenden Bewertungen zu erstellen und weiterzugeben, sie mit Millionen von Anlegern zu vergleichen und zu sehen, wie der faire Wert im Vergleich zum heutigen Preis aussieht.

Das Beste daran ist, dass Narratives nicht statisch bleiben. Sie werden automatisch aktualisiert, wenn neue Informationen auf den Markt kommen, z. B. Gewinne oder Nachrichten. Im Falle von Adobe sehen Sie bullishe Narratives, die die Aktie mit 605 $ bewerten (weil sie ein schnelles KI-getriebenes Wachstum erwarten), und eher bearishe Narratives, die die Aktie mit 380 $ bewerten (weil sie einen harten Wettbewerb und Margendruck einpreisen). Narratives ermöglichen es Ihnen, auf der Grundlage Ihrer Überzeugungen und der sich entwickelnden Fakten intelligentere Entscheidungen zu treffen.

Glauben Sie, dass die Geschichte von Adobe noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Adobe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ADBE

Advertisement