Advertisement

Ändert Adobes (ADBE) KI-Allianz mit Google Cloud die Strategie für das kreative Ökosystem?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Auf der kürzlich stattgefundenen Konferenz Adobe MAX 2025 kündigten Adobe und seine Partner, darunter Google Cloud und YouTube, eine Reihe wichtiger KI-gestützter Innovationen und Kooperationen an, die die kreativen Möglichkeiten der Creative Cloud Suite, Firefly und GenStudio-Plattformen erweitern sollen.

- Diese Entwicklungen vereinen branchenführende KI-Modelle in den bewährten Adobe-Applikationen und zielen darauf ab, Kreativen und Unternehmen eine optimierte Content-Produktion, mehr Anpassungsmöglichkeiten und eine tiefere Integration mit führenden Werbe- und Social-Media-Plattformen zu ermöglichen.

- Wir gehen der Frage nach, inwiefern die erweiterte Partnerschaft mit Google Cloud einen Wandel in Adobes Investitionsstrategie hin zu einem offenen, modellübergreifenden kreativen Ökosystem signalisiert.

Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Zusammenfassung der Adobe-Investitionserzählung

Wer heute in Adobe investieren will, muss daran glauben, dass das Unternehmen seine rasanten KI-getriebenen Produktinnovationen, darunter die jüngsten Partnerschaften mit Google Cloud und YouTube, in ein stärkeres Umsatzwachstum und dauerhafte Marktanteile umsetzen kann. Während diese Ankündigungen Adobes Fokus auf die Führung des Ökosystems verstärken, könnten ihre unmittelbaren Auswirkungen auf wichtige kurzfristige Katalysatoren wie Abonnementwachstum oder Margenverbesserungen begrenzt sein, insbesondere da Wettbewerber ihre eigenen kreativen KI-Tools schnell verbessern. Das größte Risiko bleibt Adobes Fähigkeit, komplexe Integrationen durchzuführen und seinen technologischen Vorsprung in einem sich verschärfenden Wettbewerb zu halten.

Unter den vielen Ankündigungen auf der Adobe MAX 2025 sticht die erweiterte Integration der fortschrittlichen KI-Modelle von Google in die Kernapplikationen der Creative Cloud hervor. Diese Partnerschaft ist besonders wichtig, da sie Adobes Partnermodell erweitert und sowohl Einzelanwendern als auch Unternehmen die Flexibilität bietet, mit führenden KI-Technologien direkt in ihren vertrauten Arbeitsabläufen zu arbeiten. Für Investoren stärkt diese Entwicklung eine der zentralen Wachstumsstorys von Adobe: die Ausweitung eines KI-Ökosystems mit mehreren Modellen, das neue Möglichkeiten für Upselling und Kundenbindung bieten könnte.

Doch auch wenn sich die Begeisterung über diese Fortschritte steigert, sollten Anleger auf ein anderes Risiko achten...

Lesen Sie den vollständigen Bericht über Adobe (kostenlos!)

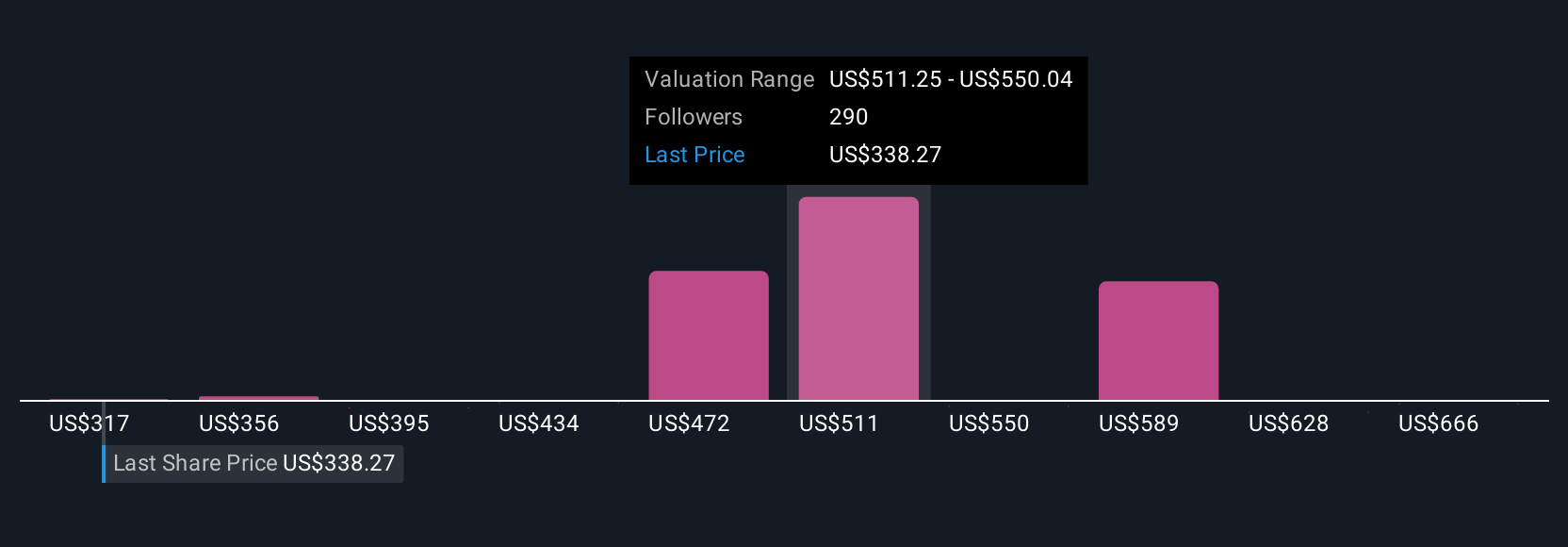

Adobe rechnet bis 2028 mit einem Umsatz von 29,3 Milliarden US-Dollar und einem Gewinn von 8,7 Milliarden US-Dollar. Dies basiert auf den Prognosen der Analysten, die ein jährliches Umsatzwachstum von 9,0 % und einen Gewinnanstieg von 1,8 Mrd. $ gegenüber dem aktuellen Gewinn von 6,9 Mrd. $ erwarten.

Entdecken Sie, wie die Prognosen von Adobe zu einem fairen Wert von 456,18 $ führen, was einem Aufwärtspotenzial von 34 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Einige der niedrigsten Analystenprognosen, die kürzlich den Umsatz von Adobe für 2028 auf nur 27 Mrd. US-Dollar bezifferten und schrumpfende Gewinnmargen erwarten, unterstreichen die Bedenken, ob neue KI-gesteuerte Tools wie die Firefly-Tiers wie prognostiziert Nutzer anziehen und monetarisieren werden. Während Nachrichten wie die jüngsten Partnerschaften die Erwartungen verändern können, ist es wichtig zu erkennen, dass selbst die Prognosen einer kleinen Gruppe pessimistischer Analysten ein viel geringeres Gewinn- und Aktienkurspotenzial erwarten lassen. Es ist ratsam, alle Perspektiven zu vergleichen, bevor Sie entscheiden, was Sie für die Zukunft von Adobe für wahrscheinlich halten.

Entdecken Sie 86 weitere Schätzungen zum fairen Wert von Adobe - warum die Aktie nur $380,00 wert sein könnte!

Erstellen Sie Ihr eigenes Adobe-Narrativ

Sind Sie mit den bestehenden Einschätzungen nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihre eigene Meinung - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Recherche zu Adobe ist unsere Analyse, in der wir 4 wichtige Faktoren hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Research-Bericht zu Adobe bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die finanzielle Gesamtlage von Adobe auf einen Blick zu beurteilen.

Suchen Sie nach einer neuen Perspektive?

Unsere Top-Aktien sind noch nicht auf dem Radar. Steigen Sie früh ein:

- Diese 15 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 26 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch Innovationen in der Frühphase des maschinellen Lernens, der Automatisierung und der Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Adobe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ADBE

Advertisement