Advertisement

Die wichtigsten Erkenntnisse aus dieser Analyse

- TSM lieferte ein ausgezeichnetes Ergebnis für das vierte Quartal

- Die Gewinnspannen und die Dividendenhistorie des Unternehmens sollten es zu einer großartigen Investition zum richtigen Preis machen

- Die aktuelle Bewertung ist zwar nicht völlig unvernünftig, bietet den Anlegern aber möglicherweise keinen Sicherheitsspielraum.

Taiwan Semiconductor Manufacturing ( NYSE: TSM ) meldete hervorragende Ergebnisse für das vierte Quartal, was dazu führte, dass die Aktie am Donnerstag um bis zu 9 % anstieg. Der Umsatz war niedriger als erwartet, aber immer noch 26,7 % höher als vor einem Jahr. Der Gewinn pro Aktie stieg um 58 % auf 1,82 $ und lag damit 7 Cent über den Konsensschätzungen.

Die Bruttomarge von TSM verbesserte sich von 52% vor einem Jahr auf 62%, während die operative Marge 52% betrug.

Trotz des guten Ergebnisses gab es auch einige negative Aspekte. Wie das Unternehmen mitteilte, wurde der Umsatz durch die schwache Nachfrage auf dem Endmarkt beeinträchtigt, und es wird erwartet, dass sich dies auch im laufenden Quartal fortsetzt. Auch die Investitionsprognose wurde um 6 % gesenkt, was darauf hindeuten könnte, dass das Unternehmen die Nachfrage weniger optimistisch einschätzt.

Das Unternehmen sagte auch, dass sein neues Werk in Arizona fünfmal mehr kosten wird als in Taiwan, was eine Herausforderung für das Unternehmen bei der geografischen Diversifizierung darstellt.

Siehe unsere neueste Analyse für Taiwan Semiconductor Manufacturing

TSMs Dividende

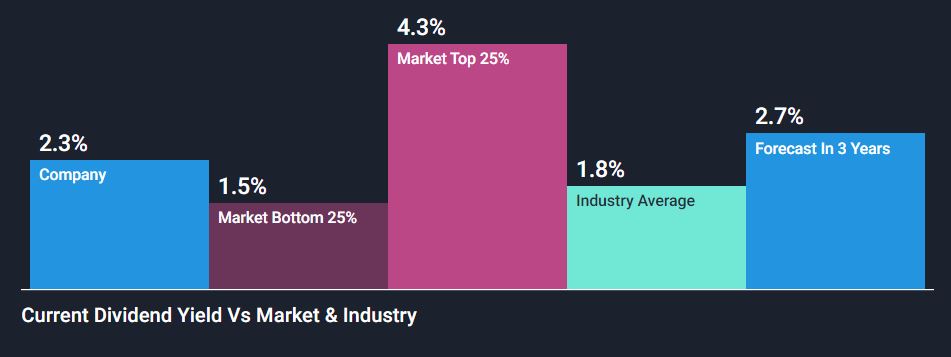

Die aktuelle Dividendenrendite von TSM von 2,3 % ist höher als die der meisten Unternehmen im Technologiesektor und in der Semi-Industrie. Was vielleicht noch wichtiger ist: Sie wurde in den letzten 15 Jahren kontinuierlich erhöht. Das bedeutet, dass die Aktionäre mit einem weiteren Anstieg der Dividende rechnen können, und es deutet auch darauf hin, dass das Unternehmen auf ein anhaltendes Gewinnwachstum vertraut.

Angesichts der hohen Gewinnspannen von TSM ist die Dividende gut gedeckt, und das Risiko einer Dividendenkürzung ist relativ gering.

Einige der anderen ermutigenden Fundamentaldaten

Neben der Dividende gibt es mehrere andere Faktoren, die für TSM sprechen. Das Unternehmen ist der weltweit führende Chiphersteller und ist den meisten seiner Konkurrenten in Bezug auf Innovation und Kapazität weit voraus. Dieser Vorsprung hat es dem Unternehmen ermöglicht, sehr hohe Gewinnspannen und Cashflows zu erzielen und zu verteidigen.

Das Unternehmen hat auch eine hervorragende Bilanz bei der Kapitalallokation und bietet laufend Möglichkeiten zur Reinvestition von Cashflows. Dies sind die wichtigsten Zutaten, die es Unternehmen ermöglichen, ihre Gewinne im Laufe der Zeit zu steigern.

Der Haken an der Sache ist die Bewertung

Die Entscheidung über den richtigen Preis, den man für TSM zahlen sollte, ist der schwierige Teil. Die Bewertung erscheint nicht völlig unvernünftig, aber sie ist auch kein Schnäppchen. Nach den sechs Bewertungsmaßstäben, die Simply Wall St verfolgt, ist TSM bei drei überbewertet und bei den anderen drei unterbewertet.

Das Kurs-Gewinn-Verhältnis von 14,7x erscheint niedrig, aber es ist erwähnenswert, dass der Cashflow von TSM niedriger ist als der Nettogewinn. Das Verhältnis von Kurs zu freiem Cashflow ist um einiges höher.

Wichtiger für die Bewertung ist die voraussichtliche Gewinnwachstumsrate. Analysten gehen davon aus, dass der Gewinn je Aktie im Jahr 2023 um etwa 13 % zurückgehen und dann in den Jahren 2024 und 2025 um 23 % bzw. 13 % steigen wird. Das ergibt einen Durchschnitt von etwa 7 % für die nächsten drei Jahre, was nicht nach einer marktübertreffenden Wachstumsrate aussieht. Die Realität ist, dass Analysten die Gewinne in zwei bis drei Jahren nicht genau vorhersagen können - und das Wachstum könnte viel höher oder niedriger ausfallen.

Was dies für die Anleger bedeutet

Der starke Wettbewerbsvorteil, die Gewinnspannen und die Dividendenhistorie von TSM sind großartige Attribute für eine Aktie. Aber die Renditen könnten enttäuschend ausfallen, wenn die Wachstumsrate nicht anzieht. Das könnte der Fall sein, aber ein niedrigerer Aktienkurs würde eine größere Sicherheitsspanne bieten.

Sollte der Gewinn pro Aktie im nächsten Jahr, wie von Analysten erwartet, zurückgehen, könnte sich den Anlegern die Möglichkeit bieten, zu einem günstigeren Preis zu investieren.

Wenn Sie mehr über dieses Unternehmen und seine Konkurrenten erfahren möchten, lesen Sie die vollständige Analyse zu Taiwan Semiconductor Manufacturing .

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Taiwan Semiconductor Manufacturing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Simply Wall St-Analyst Richard Bowman und Simply Wall St haben keine Position in einem der genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Über NYSE:TSM

Taiwan Semiconductor Manufacturing

Advertisement