Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir stellen fest, dass JinkoSolar Holding Co.(NYSE:JKS) Schulden in ihrer Bilanz hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Auch wenn dies nicht allzu häufig vorkommt, erleben wir doch häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich gibt es auch viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere letzte Analyse zu JinkoSolar Holding

Wie hoch ist die Nettoverschuldung von JinkoSolar Holding?

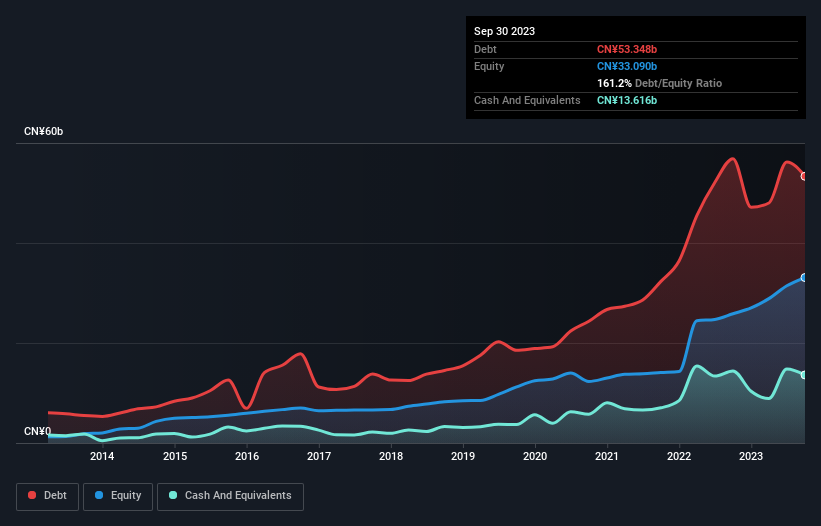

Wie Sie unten sehen können, hatte die JinkoSolar Holding im September 2023 Schulden in Höhe von 53,3 Mrd. CN¥, gegenüber 56,9 Mrd. CN¥ ein Jahr zuvor. Da das Unternehmen jedoch über eine Barreserve von 13,6 Mrd. CN¥ verfügt, ist die Nettoverschuldung mit etwa 39,7 Mrd. CN¥ geringer.

Wie solide ist die Bilanz der JinkoSolar Holding?

Laut der letzten gemeldeten Bilanz hatte die JinkoSolar Holding Verbindlichkeiten in Höhe von 73,3 Mrd. CN¥, die innerhalb von 12 Monaten fällig wurden, und Verbindlichkeiten in Höhe von 20,9 Mrd. CN¥, die nach 12 Monaten fällig wurden. Diesen Verpflichtungen standen Barmittel in Höhe von 13,6 Mrd. CN¥ sowie Forderungen in Höhe von 29,9 Mrd. CN¥ gegenüber, die innerhalb von 12 Monaten fällig waren. Die Verbindlichkeiten des Unternehmens sind also insgesamt 50,8 Mrd. CN¥ höher als seine Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit wirft einen Schatten auf das 10,3 Mrd. CN¥ schwere Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Daher sollten wir die Bilanz des Unternehmens ohne Zweifel genau beobachten. Letzten Endes würde die JinkoSolar Holding wahrscheinlich eine umfangreiche Kapitalerhöhung benötigen, wenn ihre Gläubiger eine Rückzahlung verlangen würden.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dividieren und berechnen, wie leicht das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigt werden.

JinkoSolar Holding hat ein Verhältnis von Schulden zu EBITDA von 3,8, was auf eine beträchtliche Verschuldung hinweist, aber für die meisten Arten von Unternehmen immer noch recht vernünftig ist. Der Zinsdeckungsgrad von 13,7 ist jedoch sehr hoch, was darauf hindeutet, dass der Zinsaufwand für die Schulden derzeit recht niedrig ist. Bemerkenswert ist, dass das EBIT der JinkoSolar Holding höher als das von Elon Musk ist und im Vergleich zum Vorjahr um satte 1.072 % gestiegen ist. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die JinkoSolar Holding ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichnete die JinkoSolar Holding insgesamt einen erheblichen negativen freien Cashflow. Das mag zwar ein Ergebnis der Wachstumsausgaben sein, macht die Verschuldung aber deutlich riskanter.

Unsere Meinung

Auf den ersten Blick hat uns die Umrechnung des EBIT in den freien Cashflow der JinkoSolar Holding skeptisch gemacht, und die Höhe der Gesamtverbindlichkeiten war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Aber zumindest deckt das Unternehmen seinen Zinsaufwand ziemlich gut mit seinem EBIT ab; das ist ermutigend. Im Großen und Ganzen scheint uns klar zu sein, dass die Verwendung von Schulden durch die JinkoSolar Holding Risiken für das Unternehmen mit sich bringt. Wenn alles gut geht, sollte das die Rendite steigern, aber auf der anderen Seite wird das Risiko eines dauerhaften Kapitalverlusts durch die Schulden erhöht. Es besteht kein Zweifel daran, dass wir am meisten über Schulden aus der Bilanz erfahren. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Wir haben zum Beispiel 4 Warnzeichen für JinkoSolar Holding identifiziert (2 davon sind potenziell ernst) , die Sie beachten sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob JinkoSolar Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.