Advertisement

3 Wachstumsunternehmen, auf die Insider mit bis zu 21 % Umsatzwachstum setzen

Simply Wall St

Rezensiert von Simply Wall St

Da der US-Aktienmarkt eine Phase der Volatilität aufgrund von Zollunsicherheiten durchläuft, beobachten die Anleger genau, wie sich diese Entwicklungen auf wichtige Indizes wie den Dow Jones und den S&P 500 auswirken. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die dem Unternehmen und seinen Zukunftsaussichten am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.3% | 64.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.4% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| BBB Foods (NYSE:TBBB) | 16.2% | 34.6% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.5% |

Hier ein Blick auf einige der ausgewählten Aktien aus dem Screener.

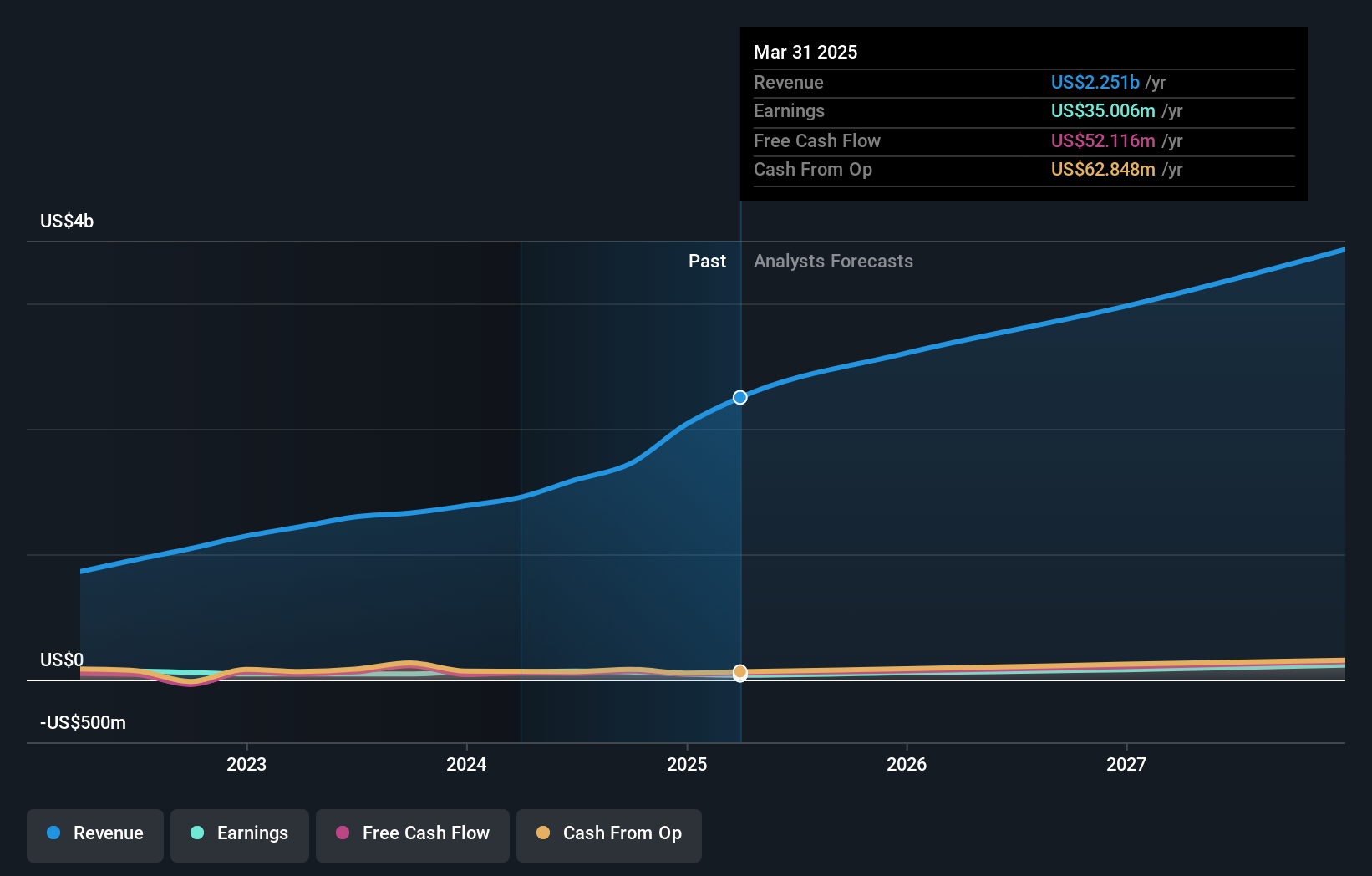

Astrana Health (NasdaqCM:ASTH)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Astrana Health, Inc. ist ein Gesundheitsmanagement-Unternehmen, das in den Vereinigten Staaten medizinische Versorgungsleistungen anbietet und eine Marktkapitalisierung von rund 1,51 Mrd. USD aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus drei Segmenten: Care Delivery ($136,67 Millionen), Care Partners ($1,95 Milliarden) und Care Enablement ($155,45 Millionen).

Insider-Besitz: 12.8%

Umsatzwachstumsprognose: 14,3% p.a.

Astrana Health weist mit einem prognostizierten Gewinnwachstum von 26,5 % jährlich ein starkes Wachstumspotenzial auf und übertrifft damit den US-Markt. Trotz eines deutlichen Umsatzanstiegs auf 665,21 Mio. US-Dollar im vierten Quartal 2024 wurde ein Nettoverlust in Höhe von 6,95 Mio. US-Dollar ausgewiesen, was auf geringere Gewinnmargen im Vergleich zum Vorjahr zurückzuführen ist. Das Unternehmen hat sich durch eine geänderte Kreditvereinbarung eine umfangreiche Finanzierung gesichert, die künftige Akquisitionen und Investitionen unterstützt und gleichzeitig die bestehenden Schulden effizient verwaltet.

- Klicken Sie hier, um die Nuancen von Astrana Health mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Analyse in unserem Astrana Health Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

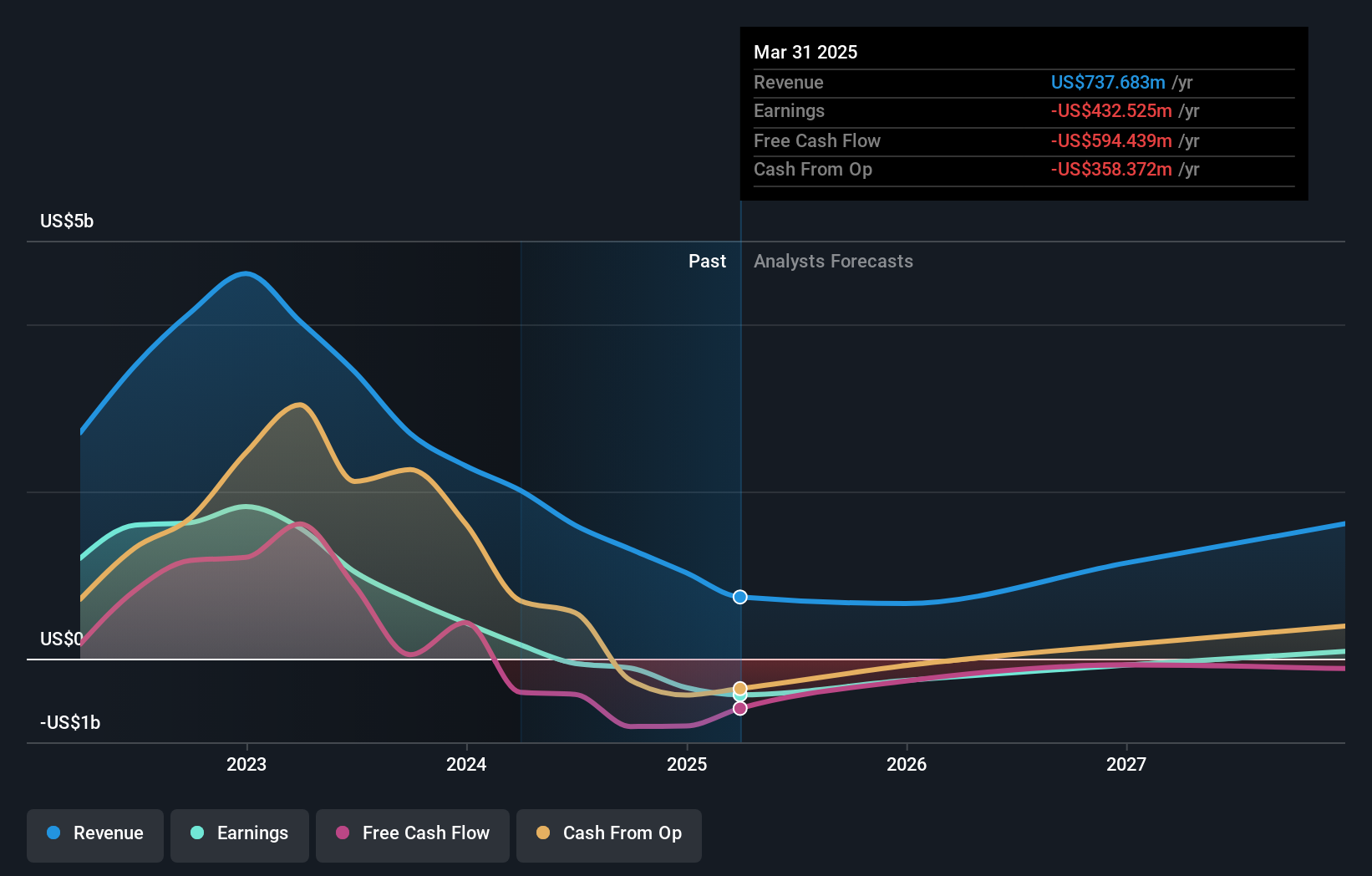

Daqo New Energy (NYSE:DQ)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Daqo New Energy Corp. produziert und verkauft Polysilizium an Hersteller von Photovoltaik-Produkten in China und hat eine Marktkapitalisierung von etwa 1,02 Mrd. $.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst in erster Linie den Verkauf von Polysilizium und erwirtschaftet rund 1,03 Mrd. $.

Insider-Besitz: 22,2%

Umsatzwachstumsprognose: 21% p.a.

Für Daqo New Energy wird ein erhebliches Wachstum prognostiziert: Der Gewinn soll jährlich um 83,38 % und der Umsatz um 21 % pro Jahr steigen und damit den US-Marktdurchschnitt übertreffen. Trotz eines jüngsten Nettoverlustes von 345,22 Mio. USD für 2024 wird das Unternehmen mit einem erheblichen Abschlag zu seinem geschätzten Marktwert gehandelt und strebt innerhalb von drei Jahren die Rentabilität an. Die Produktionsprognose deutet auf eine potenzielle operative Stabilität mit einer geplanten Polysiliziumproduktion zwischen 110.000 und 140.000 Tonnen für 2025 hin.

- Erfahren Sie mehr über Daqo New Energy in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Daqo New Energy recht moderat sein könnte.

JinkoSolar Holding (NYSE:JKS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die JinkoSolar Holding Co. und ihre Tochtergesellschaften sind in den Bereichen Design, Entwicklung, Produktion und Marketing von Photovoltaik-Produkten tätig und haben eine Marktkapitalisierung von ca. 835,59 Mio. $.

Betrieb: Die Einnahmen von JinkoSolar stammen in erster Linie aus dem Produktionssegment, das 92,26 Mrd. CN¥ erwirtschaftete.

Insider-Besitz: 37.4%

Umsatzwachstumsprognose: 10% p.a.

Für die JinkoSolar Holding wird ein deutliches Gewinnwachstum von 61 % pro Jahr erwartet, das über dem Durchschnitt des US-Marktes liegt. Die jüngsten Finanzergebnisse zeigen jedoch ein schwieriges Jahr mit einem Nettoverlust von 473,73 Mio. CNY im vierten Quartal 2024 und sinkenden Gewinnmargen. Trotz dieser Rückschläge wird das Unternehmen deutlich unter seinem geschätzten fairen Wert gehandelt. Zu den rechtlichen Herausforderungen gehört eine Patentverletzungsklage von First Solar, die sich möglicherweise auf die künftige Geschäftstätigkeit und die Wachstumsaussichten auswirken könnte.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von JinkoSolar Holding zu lesen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von JinkoSolar Holding zu optimistisch sein.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 198 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zu sehen.

- Neugierig auf andere Optionen? Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Astrana Health unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:ASTH

Advertisement