Advertisement

Hat die jüngste Rallye von 14,6 % dazu geführt, dass Texas Instruments im Jahr 2025 perfekt gepreist sein wird?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Texas Instruments sich in aller Stille in eine günstige Gelegenheit verwandelt, oder ob der Kurs bereits zu weit über sich hinausgewachsen ist? Lassen Sie uns herausfinden, ob TXN auf dem heutigen Niveau noch sinnvoll ist.

- Nachdem die Aktie über weite Strecken des Jahres schwankte, hat sie in jüngster Zeit zugelegt. In der letzten Woche stieg sie um 10,4 % und im letzten Monat um 14,6 %, auch wenn die Rendite im bisherigen Jahresverlauf mit -2,3 % immer noch leicht negativ ist.

- Diese Erholung ist darauf zurückzuführen, dass sich die Anleger wieder auf die langfristigen Vorteile von analogen und eingebetteten Chips in allen Bereichen von der Industrieautomatisierung bis zum Automobil konzentrieren und sich die Stimmung in der gesamten Halbleiterbranche verbessert hat. Gleichzeitig erinnerten die Kommentare zu Reshoring, Kapazitätserweiterung und der langfristigen Nachfrage im Bereich Power Management den Markt daran, dass Texas Instruments im Zentrum mehrerer dauerhafter Trends steht.

- In unserem Bewertungsschema erhält Texas Instruments derzeit eine 2 von 6 Punkten bei der Überprüfung der Bewertung. Wir werden uns ansehen, was die verschiedenen Bewertungsansätze heute über die Aktie aussagen, und abschließend einen intuitiveren Weg finden, um herauszufinden, was TXN auf lange Sicht wirklich wert ist.

Texas Instruments schneidet bei unseren Bewertungstests nur mit 2/6 ab. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Texas Instruments Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cash-Flows projiziert und sie dann unter Verwendung einer erforderlichen Rendite auf den heutigen Tag abzinst.

Für Texas Instruments beträgt der jüngste freie Cashflow der letzten zwölf Monate etwa 2,0 Milliarden Dollar. Analysten und interne Schätzungen gehen davon aus, dass diese Zahl deutlich steigen wird, wobei Prognosen bis 2029 einen freien Cashflow von etwa 9,0 Mrd. $ erreichen und bis ins nächste Jahrzehnt hinein weiter ansteigen werden, da die Nachfrage nach analogen und eingebetteten Chips zunimmt.

Simply Wall St verwendet ein zweistufiges Modell für den freien Cashflow zum Eigenkapital, das die Prognosen der Analysten für die nächsten Jahre mit dem extrapolierten Wachstum nach diesem Zeitpunkt kombiniert. Diese Cashflows werden diskontiert, um zu einem inneren Wert von etwa 126,92 $ pro Aktie zu gelangen.

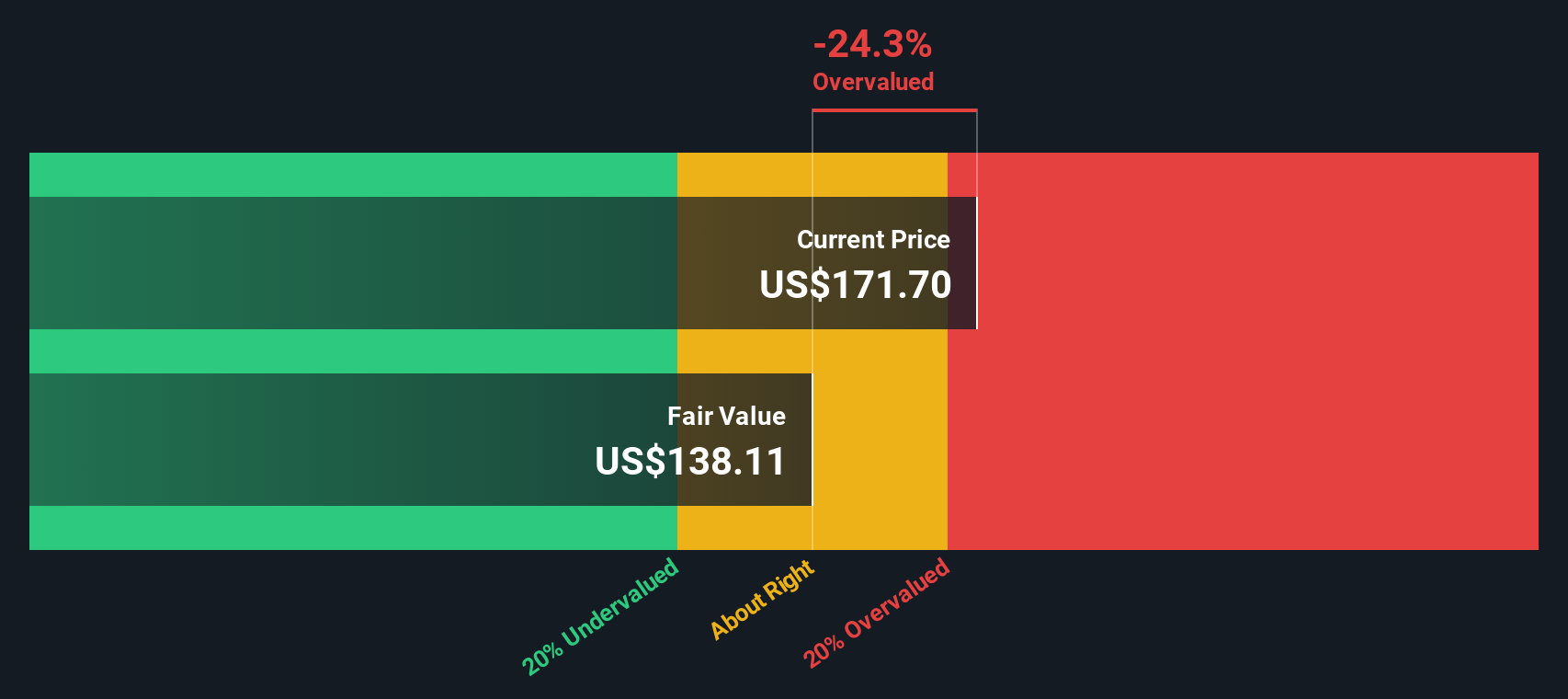

Verglichen mit dem aktuellen Aktienkurs bedeutet dieses DCF-Ergebnis, dass die Aktie um etwa 43,9 % überbewertet ist, was darauf hindeutet, dass ein Großteil der erwarteten langfristigen Cashflow-Generierung bereits eingepreist ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Texas Instruments um 43,9 % überbewertet sein könnte. Entdecken Sie 908 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Texas Instruments Preis vs. Gewinn

Bei profitablen, etablierten Unternehmen wie Texas Instruments ist das Kurs-Gewinn-Verhältnis ein einfaches Mittel, um zu ermitteln, wie viel die Anleger heute bereit sind, für jeden Dollar an aktuellem Gewinn zu zahlen. Das Kurs-Gewinn-Verhältnis spiegelt natürlich sowohl die aktuellen Gewinne des Unternehmens als auch die Erwartungen des Marktes hinsichtlich der Entwicklung dieser Gewinne im Laufe der Zeit wider.

Im Allgemeinen rechtfertigen ein höheres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit zu einem niedrigeren, konservativeren Multiplikator führen sollte. Daher ist es sinnvoll, das KGV von TXN mit einigen Benchmarks zu vergleichen, um festzustellen, ob die Erwartungen überzogen oder angemessen erscheinen.

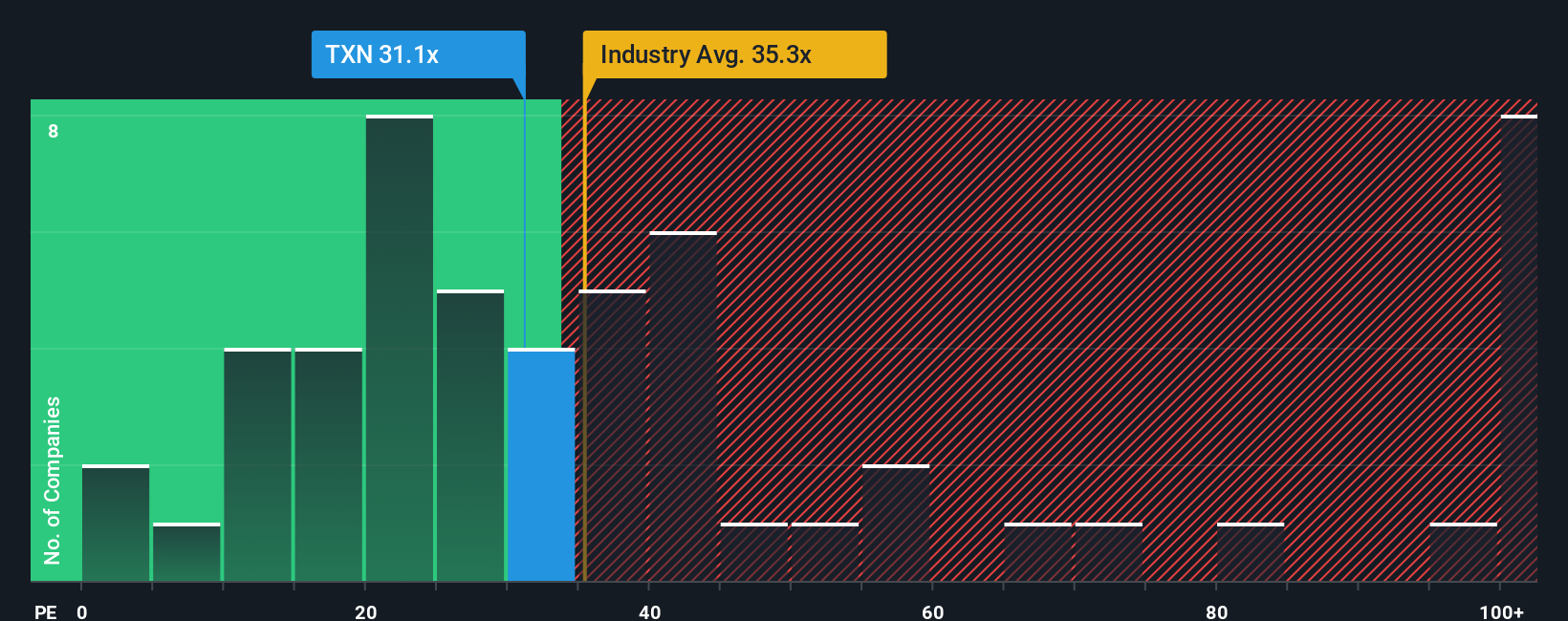

Texas Instruments wird derzeit mit einem KGV von etwa 33,1x gehandelt. Das liegt unter dem Durchschnitt der Halbleiterbranche von etwa 37,6x und deutlich unter dem Durchschnitt der breiteren Vergleichsgruppe von etwa 75,6x, zu der einige schneller wachsende, risikoreichere Namen gehören. Simply Wall St berechnet auch ein eigenes Faires Verhältnis für jede Aktie, das für TXN 29,0x beträgt. Das faire Verhältnis ist präziser als einfache Peer- oder Branchenvergleiche, da es die eigenen Gewinnwachstumsaussichten, das Risikoprofil, die Gewinnspannen, die Branche und die Marktkapitalisierung des Unternehmens berücksichtigt.

Vergleicht man das aktuelle KGV von TXN von 33,1x mit dem fairen Verhältnis von 29,0x, so zeigt sich, dass die Anleger einen Aufschlag für die Fundamentaldaten und das risikobereinigte Wachstumsprofil des Unternehmens zahlen.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Texas Instruments-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Methode, um Ihre Sicht der Zukunft von Texas Instruments mit den Zahlen hinter dem fairen Wert zu verbinden. Ein Narrativ ist die Geschichte, die Sie über ein Unternehmen glauben und die in konkrete Annahmen über zukünftige Umsätze, Gewinne und Margen umgesetzt wird, die dann in eine Prognose und einen geschätzten fairen Wert einfließen. Bei Simply Wall St sind Narrative ein einfaches Tool auf der Community-Seite, auf der Millionen von Anlegern ihre Sichtweise auf eine Aktie festhalten und sehen, wie sich dies in ein Kauf- oder Verkaufssignal umsetzt, indem sie den fairen Wert mit dem heutigen Kurs vergleichen. Da die Narrative dynamisch aktualisiert werden, wenn neue Nachrichten, Gewinne und Prognosen eintreffen, bleiben sie an den tatsächlichen Ereignissen ausgerichtet und sind kein statisches, einmaliges Modell. Bei Texas Instruments könnte ein Narrativ von einer robusten Nachfrage nach Industrieautomation und künstlicher Intelligenz ausgehen, die einen fairen Wert in der Nähe von 260 USD pro Aktie stützt, während ein vorsichtigeres Narrativ sich auf Wettbewerb, Zölle und langsameres Wachstum konzentrieren und zu einem Wert in der Nähe von 141 USD kommen könnte.

Für Texas Instruments sind hier jedoch Vorschauen von zwei führenden Texas Instruments Narratives:

Fairer Wert: $189,56 pro Aktie

Implizite Unterbewertung gegenüber dem letzten Schlusskurs: 3.7%

Prognostiziertes Umsatzwachstum: 9,43%

- Geht davon aus, dass die Nachfrage im Bereich der industriellen Automatisierung und der Automobilindustrie zu einem stetigen Umsatzwachstum führen und langfristig hohe, stabile Margen ermöglichen wird.

- Sieht Investitionen in die US-Fertigung und steuerliche Anreize, die die Widerstandsfähigkeit der Lieferkette, den freien Cashflow und die Kapazität für Dividenden und Rückkäufe stärken.

- Sieht in den langlebigen, margenstarken analogen und eingebetteten Portfolios eine Quelle dauerhafter Cash-Generierung, auch wenn Wettbewerb und Geopolitik wichtige Risiken bleiben.

Fairer Wert: $141,27 pro Aktie

Implizite Überbewertung gegenüber dem letzten Schlusskurs: 29,2

Prognostiziertes Umsatzwachstum: 6,54%

- Geht davon aus, dass die Reifung der analogen und eingebetteten Märkte, der zunehmende Wettbewerb und die regulatorischen Reibungen das Wachstum begrenzen und die Margen unter Druck setzen werden.

- Hebt das Risiko hervor, dass erhöhte Investitionen, Kapazitätserweiterungen und strengere Umweltvorschriften die Renditen und den freien Cashflow im Laufe des Zyklus belasten könnten.

- argumentiert, dass der heutige Kurs trotz der sich verbessernden Fundamentaldaten zu optimistische Erwartungen enthält, die bei einer Normalisierung des Wachstums möglicherweise nicht erfüllt werden.

Glauben Sie, dass Texas Instruments noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Texas Instruments unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TXN

Advertisement