Advertisement

Kann der jüngste 5%ige Kursanstieg bei Skyworks einen Wendepunkt für die Aktie bedeuten?

Simply Wall St

Rezensiert von Bailey Pemberton

Denken Sie darüber nach, was Sie mit Ihren Skyworks Solutions-Aktien machen sollen? Da sind Sie bestimmt nicht allein. Die Aktie befindet sich in einer Art Achterbahnfahrt. Nachdem sie zu Beginn des Jahres gefallen war, hat sie sich in der vergangenen Woche um 5,1 % erholt. Dieser Sprung folgt auf einige optimistische Anzeichen im breiteren Chipsektor und eine Reihe von Ankündigungen über neue Partnerschaften in den Bereichen Automobil und Internet-of-Things. Auf längere Sicht sind die Aktien jedoch im letzten Jahr um fast 15 % und in den letzten fünf Jahren um ernüchternde 34,7 % gesunken. Offensichtlich sind die Anleger noch dabei zu entscheiden, wie zuversichtlich sie die Wachstumsstory von Skyworks gegenüber den sich verändernden Risiken in der globalen Technologiebranche einschätzen sollen.

Diese Mischung aus kurzfristigem Optimismus und langfristiger Vorsicht führt dazu, dass sich jeder die gleiche große Frage stellt: Ist Skyworks Solutions zu diesen Preisen wirklich ein Schnäppchen oder nur eine Wertfalle? Um etwas Klarheit zu schaffen, habe ich die Zahlen von sechs weit verbreiteten Bewertungstests ausgewertet, und Skyworks hat vier von sechs Tests bestanden. Das ergibt eine Bewertung von 4, was nicht schlecht ist, wenn man bedenkt, wie hart der Markt für Halbleiterunternehmen ist.

Aber nicht alle Bewertungsmethoden sind gleich, und wenn Sie verstehen, welche im Fall von Skyworks am wichtigsten sind, können Sie eine viel fundiertere Entscheidung treffen. Schauen wir uns jede dieser Bewertungsmethoden an und sehen wir, wie Skyworks abschneidet. Und am Ende werde ich Ihnen eine klügere und praktikablere Methode zeigen, um zu beurteilen, ob die Aktie derzeit wirklich unterbewertet ist.

Warum Skyworks Solutions hinter seinen Konkurrenten zurückbleibt

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Skyworks Solutions

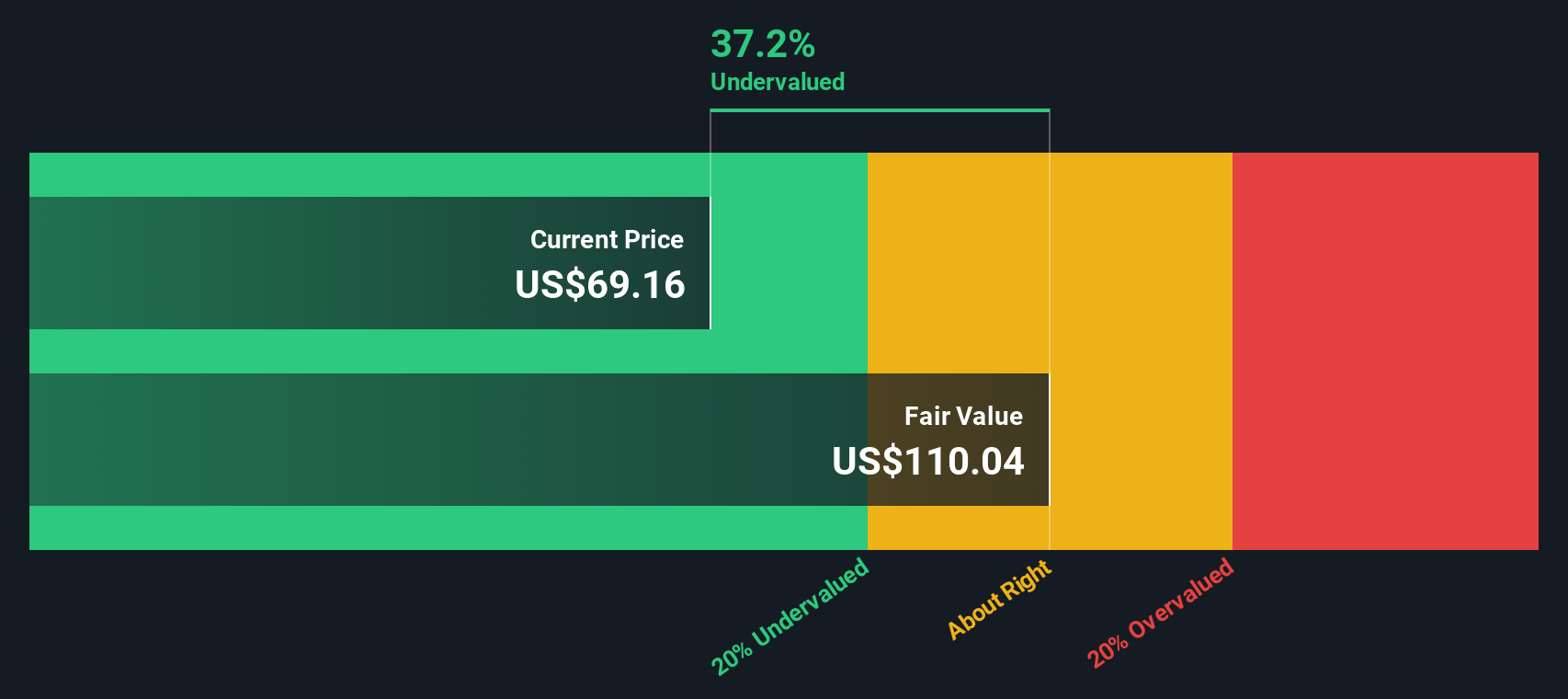

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Beträge dann auf den heutigen Dollar zurückdiskontiert. Für Skyworks Solutions begann die Analyse mit dem jüngsten freien Cashflow des Unternehmens in Höhe von 1,36 Milliarden US-Dollar. Die Analysten stellen detaillierte Prognosen für einen Zeitraum von bis zu fünf Jahren zur Verfügung, wobei die Prognosen für die Zeit danach auf der Grundlage der erwarteten Branchentrends erweitert werden.

In den nächsten zehn Jahren wird der freie Cashflow von Skyworks Solutions voraussichtlich steigen und bis 2029 etwa 1,23 Milliarden US-Dollar erreichen. Diese jährlichen Cashflows, die von über 800 Millionen US-Dollar im Jahr 2026 bis zu deutlich über 1,7 Milliarden US-Dollar im Jahr 2035 reichen, sind alle in US-Dollar berechnet und spiegeln wider, was das Unternehmen erwirtschaften und an seine Aktionäre zurückgeben könnte.

Unter Berücksichtigung dieser Prognosen und der aktuellen Marktbedingungen ergibt sich aus der DCF-Analyse ein innerer Wert von Skyworks Solutions von 110,22 $ pro Aktie. Verglichen mit dem aktuellen Börsenkurs deutet der vom DCF-Modell implizierte Abschlag von 27,2 % darauf hin, dass die Aktie derzeit unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Skyworks Solutions um 27,2% unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: Skyworks Solutions Kurs vs. Gewinn

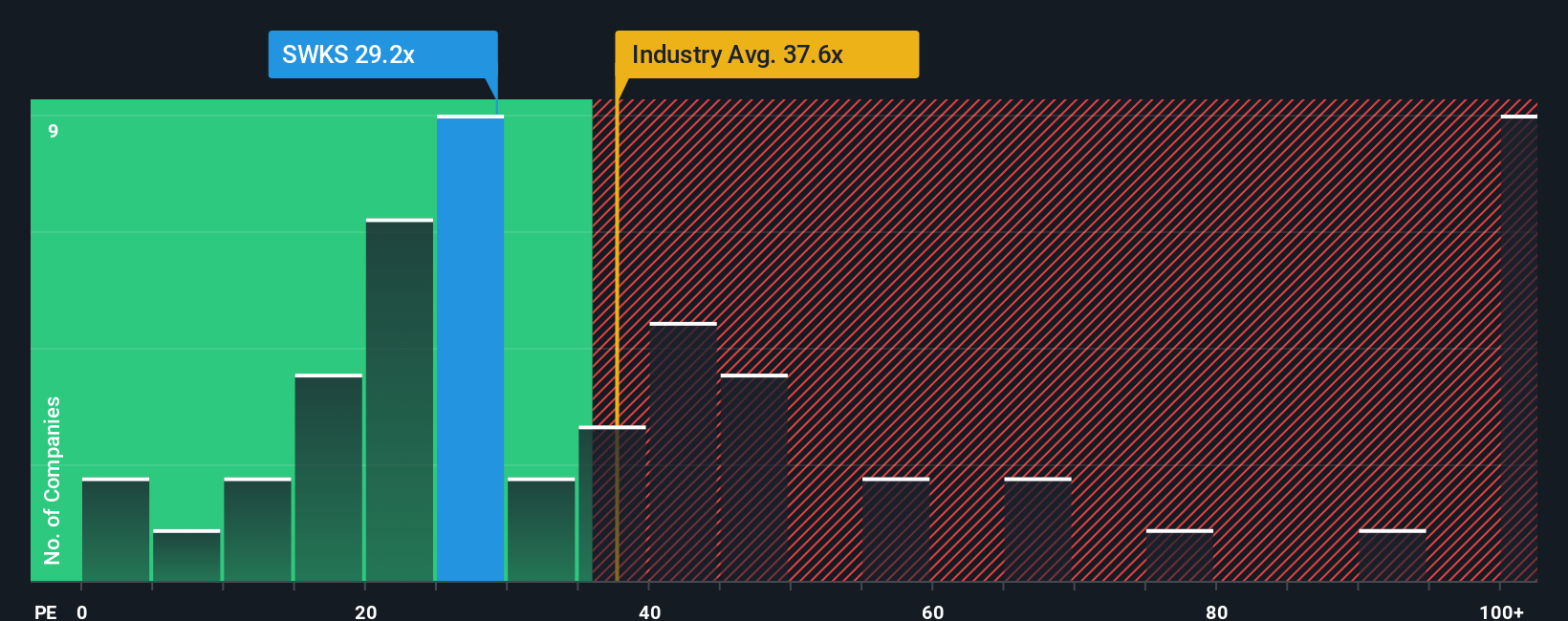

Für profitable Unternehmen wie Skyworks Solutions ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete und effektive Methode zur Bewertung. Diese Kennzahl vergleicht den aktuellen Aktienkurs mit dem Gewinn pro Aktie des Unternehmens und hilft den Anlegern zu beurteilen, was der Markt für jeden Dollar Gewinn zu zahlen bereit ist. Im Allgemeinen rechtfertigen Unternehmen mit höheren Wachstumserwartungen oder wahrgenommener Stabilität eher ein höheres KGV, während Unternehmen, die mit Herausforderungen oder erhöhten Risiken konfrontiert sind, in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

Derzeit wird Skyworks Solutions mit einem KGV von 30,1 gehandelt. Das ist deutlich niedriger als der Durchschnitt der Halbleiterbranche von 40,3x und auch deutlich unter dem Durchschnitt der Vergleichsunternehmen von 56,5x. Oberflächlich betrachtet ist Skyworks damit billiger als die meisten seiner Konkurrenten auf Basis der Gewinne.

Das von Simply Wall St entwickelte "Fair Ratio" geht jedoch noch einen Schritt weiter. Das faire Verhältnis für Skyworks Solutions beträgt 24,3x. Im Gegensatz zu Standardvergleichen, die lediglich Branchen- oder Vergleichsdurchschnitte verwenden, berücksichtigt das faire Verhältnis die unternehmenseigene Mischung aus Wachstumsaussichten, Risiken, Gewinnspannen, Branchenpositionierung und Marktkapitalisierung. Das bedeutet, dass es ein maßgeschneidertes Maß für die Bewertung liefert, die Skyworks derzeit tatsächlich verdient.

Vergleicht man das aktuelle KGV von Skyworks von 30,1x mit dem fairen Verhältnis von 24,3x, so zeigt sich, dass die Aktie etwas über dem Wert gehandelt wird, der durch die Fundamentaldaten des Unternehmens gerechtfertigt ist, wenn man alle diese Faktoren zusammen betrachtet.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Skyworks Solutions-Narrativ

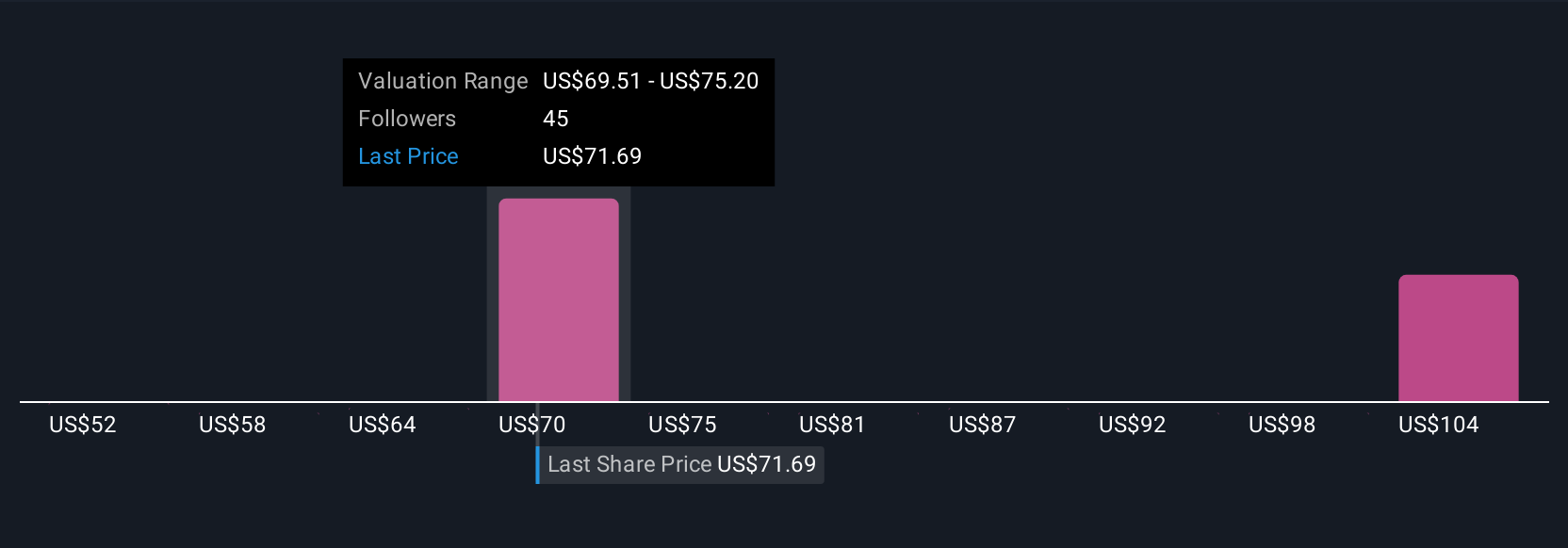

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Einfach ausgedrückt: Mit einem Narrativ können Sie die Geschichte eines Unternehmens erzählen, indem Sie Ihre Sicht der Geschäftsaussichten, des Wachstums und der Risiken in eine explizite Prognose für künftige Umsätze, Gewinne, Margen und den fairen Wert umwandeln. Narrative sind leistungsstark, weil sie die Geschichte des Unternehmens (warum Sie ein bestimmtes Ergebnis für wahrscheinlich halten) mit den Zahlen und dann direkt mit einem umsetzbaren fairen Wert verbinden. Sie sind einfach zu verwenden und zu aktualisieren und stehen sofort auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern Erkenntnisse und Bewertungsperspektiven austauschen. Indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Aktienkurs vergleichen, können Sie schnell erkennen, ob Sie Skyworks Solutions für einen Kauf oder einen Verkauf halten. Da die Narrative jedes Mal aktualisiert werden, wenn neue Nachrichten, Gewinne oder Prognosen eintreffen, bleibt Ihre Meinung immer aktuell. Einige Anleger sehen beispielsweise ein starkes Wachstum von Skyworks in den Bereichen IoT und Automotive und setzen einen narrativen fairen Wert von bis zu 106 $ an, während vorsichtigere Mitglieder eine langsame Diversifizierung erwarten und nur 58 $ pro Aktie einpreisen. Auf diese Weise können Sie sich schnell einen Überblick über die gesamte Bandbreite der fundierten Überzeugungen der Community verschaffen.

Glauben Sie, dass die Geschichte von Skyworks Solutions noch mehr zu bieten hat? Erstellen Sie Ihre eigene Erzählung und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Skyworks Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SWKS

Advertisement