Advertisement

Die Aktionäre der SiTime Corporation(NASDAQ:SITM) werden sich freuen, dass der Aktienkurs einen großartigen Monat hinter sich hat, in dem er um 27 % gestiegen ist und sich von der vorherigen Schwäche erholt hat. Auf breiterer Basis betrachtet, ist der Zuwachs von 11 % für das gesamte Jahr ebenfalls recht annehmbar, auch wenn er nicht so stark ausfällt wie im letzten Monat.

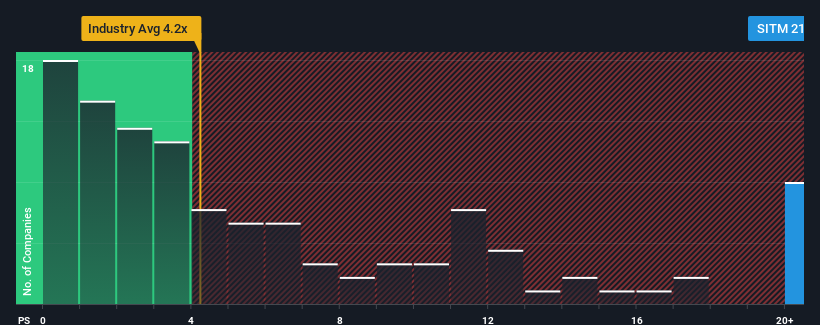

Nach dem kräftigen Kursanstieg könnte das Kurs-Umsatz-Verhältnis (P/S) von SiTime von 21,6x im Vergleich zu anderen Unternehmen der Halbleiterbranche in den USA, wo etwa die Hälfte der Unternehmen ein P/S-Verhältnis von weniger als 4,2x aufweisen und sogar P/S von weniger als 1,8x recht häufig vorkommen, derzeit wie ein starker Verkauf aussehen. Das Kurs-Gewinn-Verhältnis könnte jedoch aus einem bestimmten Grund recht hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Sehen Sie unsere letzte Analyse für SiTime

Wie sieht die jüngste Performance von SiTime aus?

SiTime könnte besser abschneiden, da die Umsätze in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis hoch ist, weil die Anleger glauben, dass die schwache Umsatzentwicklung eine Wende herbeiführen wird. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Möchten Sie einen vollständigen Überblick über die Analystenschätzungen für das Unternehmen? Dann wird Ihnen unser kostenloser Bericht über SiTime dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Wird für SiTime ein ausreichendes Umsatzwachstum prognostiziert?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste SiTime ein herausragendes Wachstum erzielen, das weit über dem der Branche liegt.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Umsatzrückgang von 23 % zu verzeichnen. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hatte, als das Umsatzwachstum in dieser Zeit praktisch nicht existierte. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Die Schätzungen der fünf Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 31 % pro Jahr steigen werden. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 25 % prognostiziert, was deutlich weniger attraktiv ist.

Vor diesem Hintergrund ist es nicht schwer zu verstehen, warum das Kurs-Gewinn-Verhältnis von SiTime im Vergleich zu seinen Branchenkollegen hoch ist. Offensichtlich sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das potenziell eine bessere Zukunft vor sich hat.

Das Schlusswort

Die Aktien von SiTime haben in letzter Zeit einen starken Aufwärtstrend erlebt, was sich positiv auf das Kurs-Gewinn-Verhältnis ausgewirkt hat. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Wie wir vermutet haben, hat unsere Untersuchung der Analystenprognosen von SiTime ergeben, dass die überragenden Umsatzaussichten zu dem hohen KGV beitragen. Es scheint, dass die Aktionäre Vertrauen in die zukünftigen Einnahmen des Unternehmens haben, was das Kurs-Gewinn-Verhältnis stützt. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs weiterhin stark stützen.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 3 Warnzeichen für SiTime entdeckt, die Sie beachten sollten.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SiTime unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:SITM

Advertisement