Der 26%ige Kursrückgang der SiTime Corporation (NASDAQ:SITM) lässt einige Aktionäre wegen des Kurs-Gewinn-Verhältnisses unruhig werden

Die Aktien der SiTime Corporation(NASDAQ:SITM) haben einen schrecklichen Monat hinter sich, in dem sie nach einer relativ guten Periode 26% verloren haben. Dennoch hat ein schlechter Monat das vergangene Jahr nicht völlig ruiniert, da die Aktie um 37 % zulegte, was selbst in einem Bullenmarkt großartig ist.

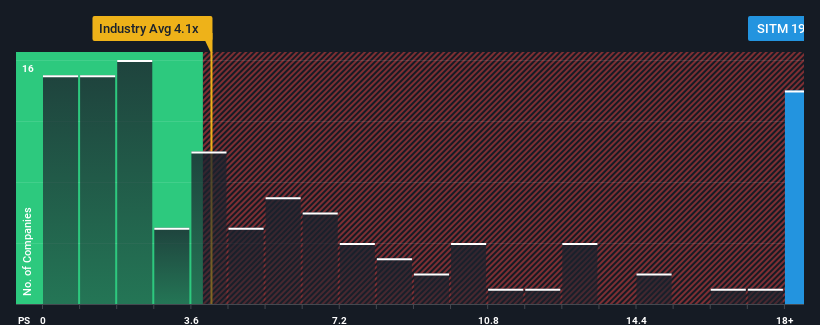

Selbst nach einem so starken Kursrückgang sendet SiTime mit einem Kurs-Umsatz-Verhältnis (oder "P/S") von 19,8x derzeit noch sehr bearishe Signale aus, da fast die Hälfte aller Unternehmen in der Halbleiterbranche in den USA ein P/S-Verhältnis von unter 4,2x aufweisen und sogar P/S-Werte unter 1,8x nicht ungewöhnlich sind. Es ist jedoch nicht ratsam, das Kurs-Gewinn-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Sehen Sie sich unsere neueste Analyse zu SiTime an

Wie hat sich SiTime in letzter Zeit entwickelt?

SiTime könnte besser abschneiden, da das Unternehmen in letzter Zeit weniger Umsatzwachstum verzeichnete als die meisten anderen Unternehmen. Vielleicht erwartet der Markt für die zukünftige Umsatzentwicklung eine Trendwende, was das Kurs-Umsatz-Verhältnis in die Höhe getrieben hat. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden, indem sie zu viel für die Aktie bezahlen.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über SiTime dabei, herauszufinden, was sich am Horizont abzeichnet.Was sagen uns die Umsatzwachstumsmetriken über das hohe KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen die Branche bei weitem übertreffen sollte, damit ein KGV wie das von SiTime als angemessen betrachtet werden kann.

Betrachtet man das letzte Jahr des Umsatzwachstums, so verzeichnete das Unternehmen einen grandiosen Anstieg von 41 %. Das war jedoch nicht genug, denn im letzten Dreijahreszeitraum musste das Unternehmen einen unangenehmen Umsatzrückgang von insgesamt 7,4 % hinnehmen. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Die Schätzungen der sechs Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 27 % pro Jahr steigen werden. Für die übrige Branche wird ein jährliches Wachstum von 25 % prognostiziert, was keinen wesentlichen Unterschied darstellt.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von SiTime über dem der meisten anderen Unternehmen liegt. Offensichtlich sind viele Anleger des Unternehmens optimistischer als die Analysten vermuten und wollen sich im Moment nicht von ihren Aktien trennen. Diese Aktionäre könnten sich auf eine Enttäuschung einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das Wichtigste zum Schluss

Selbst nach einem so starken Kursrückgang liegt das Kurs-Gewinn-Verhältnis von SiTime immer noch deutlich über dem Branchenmedian. Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Da für SiTime ein Umsatzwachstum prognostiziert wird, das dem der gesamten Branche entspricht, scheint das Kurs-Umsatz-Verhältnis derzeit höher zu sein als erwartet. Wenn wir ein Umsatzwachstum sehen, das gerade dem der Branche entspricht, erwarten wir nicht, dass erhöhte KGV-Zahlen langfristig überhöht bleiben. Dadurch werden die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Bevor Sie den nächsten Schritt machen, sollten Sie die 3 Warnzeichen für SiTime kennen, die wir aufgedeckt haben.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sicherere Wahl. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SiTime unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.