Advertisement

Ist Qualcomm nach dem 12-prozentigen Kursrückgang und den neuen 5G-Chipentwicklungen fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob die QUALCOMM-Aktie derzeit wirklich ihren Preis wert ist? Da sind Sie nicht allein. Viele Anleger fragen sich, ob es noch ungenutzten Wert gibt oder ob die Dinge bereits ihren Lauf genommen haben.

- Die QUALCOMM-Aktie hat in letzter Zeit eine Art Achterbahnfahrt hinter sich. Sie ist im letzten Monat um 12,0 % gefallen, liegt aber auf Jahressicht immer noch 7,5 % im Plus. Dies zeigt, wie schnell sich die Marktstimmung ändern kann.

- In den letzten Wochen haben Nachrichten über Entwicklungen in der 5G-Chiptechnologie und potenzielle neue Partnerschaften die Spekulationen angeheizt und die Aussichten von QUALCOMM mit neuer Spannung und einer gewissen Unsicherheit versehen. Diese Schlagzeilen sorgen dafür, dass Analysten und Investoren genau beobachten, wie das Unternehmen seinen technologischen Vorsprung in einem zunehmend wettbewerbsintensiven Markt ausnutzen wird.

- Wenn man sich die Zahlen ansieht, erhält QUALCOMM bei unseren Bewertungstests eine 4 von 6 Punkten, was auf eine solide Unterbewertung hindeutet. Wie Sie jedoch sehen werden, können die traditionellen Kennzahlen nur einen Teil der Geschichte erzählen, und ein noch besserer Weg, den wahren Wert des Unternehmens zu entschlüsseln, kommt später.

Ansatz 1: QUALCOMM Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Diese Methode wird häufig verwendet, um den tatsächlichen Wert eines Unternehmens zu ermitteln, unabhängig von den täglichen Marktschwankungen.

Derzeit erwirtschaftet QUALCOMM einen Free Cash Flow (FCF) von 12,6 Milliarden Dollar. Analystenschätzungen gehen von einem stetigen Wachstum in den nächsten fünf Jahren aus, wobei die Extrapolationen von Simply Wall St bis 2030 18,4 Mrd. $ erreichen. Dies deutet darauf hin, dass QUALCOMM im Laufe der Zeit robuste und wachsende Cash-Renditen für die Aktionäre erwirtschaften wird.

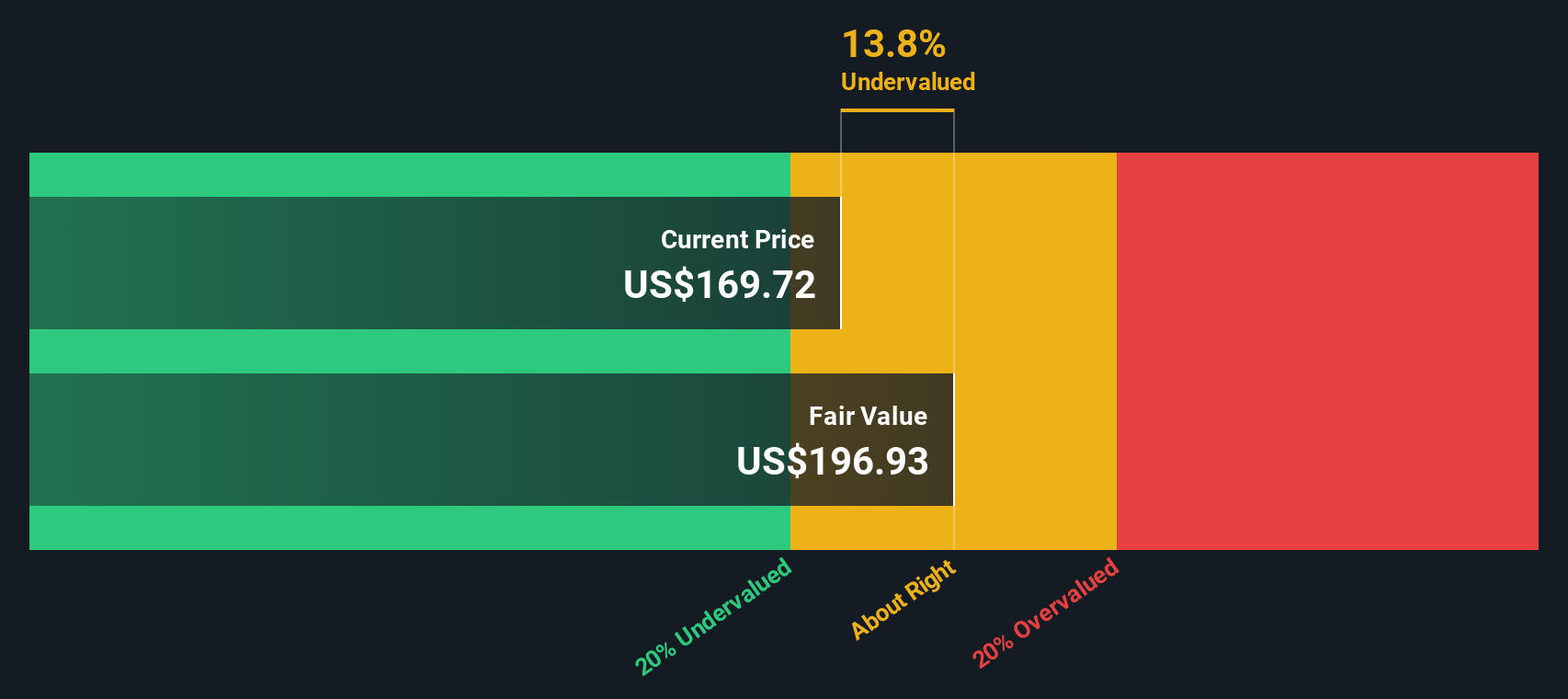

Auf der Grundlage dieser Prognosen ergibt das DCF-Modell eine Schätzung des inneren Wertes von 204,56 $ je Aktie. Da QUALCOMM rund 19,3 % unter diesem berechneten fairen Wert gehandelt wird, bieten die Zahlen eine beachtliche Sicherheitsspanne für neue Anleger.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass QUALCOMM um 19,3 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: QUALCOMM Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) wird weithin als eine der effektivsten Methoden zur Bewertung profitabler Unternehmen wie QUALCOMM angesehen. Da es den Preis misst, den die Anleger für jeden Dollar Gewinn zu zahlen bereit sind, hilft es, den Aktienkurs von QUALCOMM mit seiner tatsächlichen Rentabilität in Beziehung zu setzen.

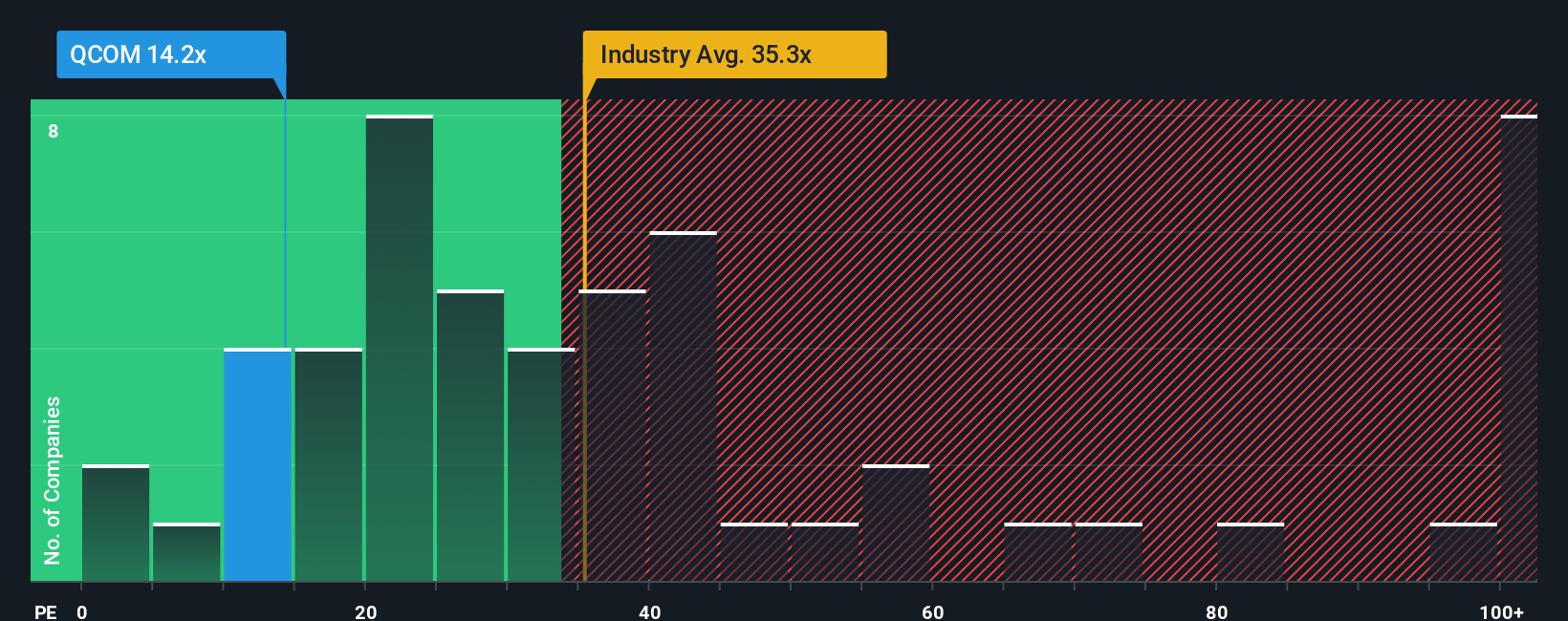

Ein "normales" oder "faires" KGV für eine Aktie wird von den Ansichten der Anleger über die Wachstumsaussichten, das Risikoprofil und den allgemeinen Zustand der Branche geprägt. Ein stärkeres erwartetes Wachstum spricht in der Regel für ein höheres KGV, während ein höheres Risiko ein niedrigeres rechtfertigen würde. Das aktuelle KGV von QUALCOMM liegt bei 31,88x und damit unter dem durchschnittlichen KGV seiner Konkurrenten von 71,36x. Es ist auch etwas niedriger als der Durchschnitt der Halbleiterindustrie mit 35,83x.

Das von Simply Wall St entwickelte "faire Verhältnis" geht noch einen Schritt weiter, indem es das erwartete KGV von QUALCOMM auf die besonderen Merkmale des Unternehmens, einschließlich Gewinnwachstum, Gewinnspannen, Marktkapitalisierung, Branchenkontext und Risikofaktoren, abstimmt. Für QUALCOMM beträgt dieses faire Verhältnis 40,57x, eine Kennzahl, die ein genaueres Gefühl für den Wert vermitteln soll als Standardvergleiche mit der Branche oder anderen Unternehmen.

Da das tatsächliche KGV von QUALCOMM mit 31,88x deutlich unter dem fairen Verhältnis liegt, erscheint die Aktie im Vergleich zu dem, was ein vernünftiger Anleger angesichts der Aussichten und der Qualität des Unternehmens erwarten könnte, unterbewertet.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1432 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr QUALCOMM-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist eine einfache, aber wirkungsvolle Methode, um die Geschichte hinter Ihrer Sichtweise eines Unternehmens zu erzählen. Es verbindet Ihre Sichtweise auf die Strategie, die Marktposition und die Zukunftsaussichten von QUALCOMM mit Schätzungen für künftige Umsätze, Erträge und Gewinnspannen und führt so zu Ihrer eigenen Berechnung des fairen Wertes.

Anstatt sich nur auf statische Kennzahlen oder historische Zahlen zu konzentrieren, verknüpfen Narratives die sich entwickelnde Unternehmensgeschichte von QUALCOMM direkt mit Ihrer Prognose und Bewertung. Dieser Ansatz kann Ihnen helfen, Entscheidungen zu treffen, die darauf basieren, ob der aktuelle Aktienkurs über oder unter dem von Ihnen ermittelten fairen Wert liegt. Sie sind so konzipiert, dass sie auf der Community-Seite von Simply Wall St zugänglich und einfach zu nutzen sind, wo Millionen von Anlegern ihre Narratives in Echtzeit erstellen, aktualisieren und vergleichen können.

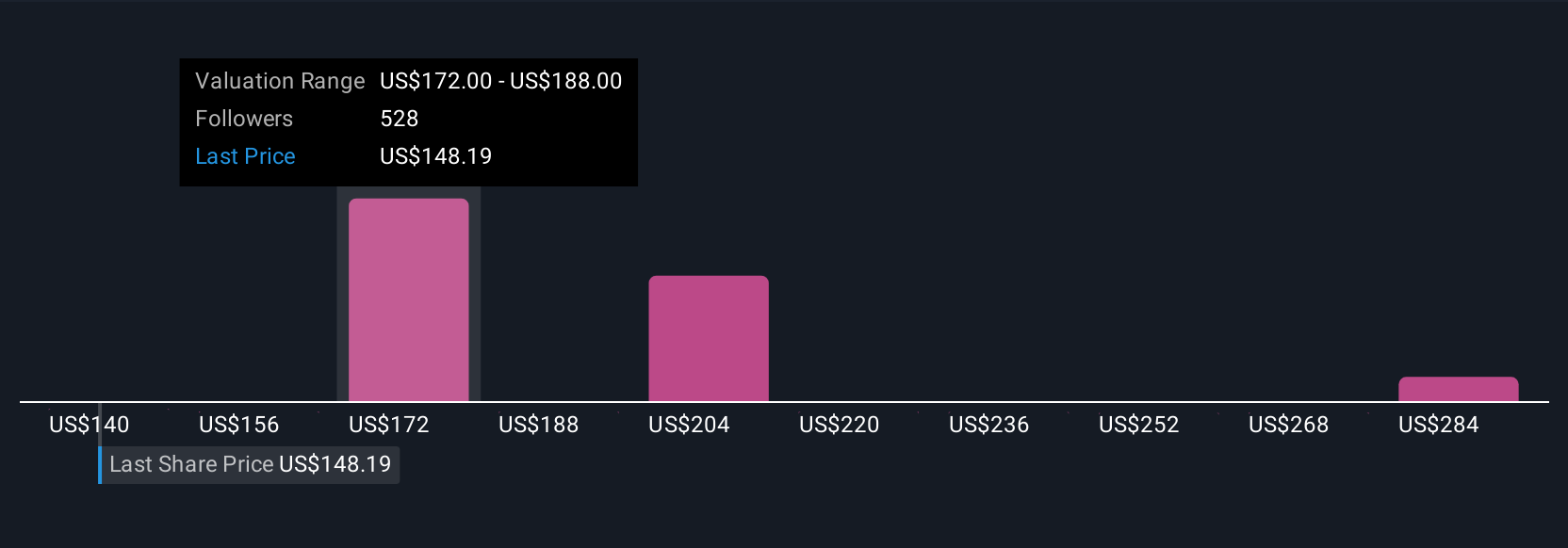

Im Gegensatz zu herkömmlichen Methoden werden die Narrative automatisch aktualisiert, sobald neue Nachrichten oder Ergebnisse eintreffen, so dass Ihre Anlagethese mit den jüngsten Ankündigungen von QUALCOMM oder Marktveränderungen Schritt halten kann. Beispielsweise schätzt das optimistischste Narrativ aufgrund des starken KI-Wachstums und der Marktführerschaft derzeit einen fairen Wert von 300 US-Dollar. Im Gegensatz dazu liegt der faire Wert bei einer konservativeren Sichtweise aufgrund der wahrgenommenen Risiken bei nur 140 $. Dies zeigt, wie die verschiedenen Geschichten und Annahmen der Investoren zu unterschiedlichen Schlussfolgerungen führen.

Glauben Sie, dass hinter der Geschichte von QUALCOMM mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob QUALCOMM unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:QCOM

Advertisement