Advertisement

Ist jetzt der richtige Zeitpunkt, um Qualcomm nach dem jüngsten Anstieg um 11 % neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die QUALCOMM-Aktie zu den heutigen Kursen noch ein Kauf ist? Sie sind nicht allein, und wenn Sie sich mit dem Wert der Aktie beschäftigen, könnten Sie Überraschungen erleben, die Ihre Meinung ändern könnten.

- Der Aktienkurs von QUALCOMM hat sich in letzter Zeit sehr unruhig entwickelt und ist in der letzten Woche um 5,5 % gesunken. Im letzten Monat ist sie um 11,3 % gestiegen und liegt seit Jahresbeginn um 11,2 % im Plus.

- Jüngste Nachrichten heben die laufenden Innovationen des Unternehmens in den Bereichen 5G und KI-Chiptechnologie hervor, was sowohl das Interesse der Anleger als auch einige Spekulationen hervorruft. Ankündigungen über strategische Partnerschaften und technologische Fortschritte haben sicherlich die jüngsten Bewegungen im Aktienkurs angeheizt.

- Nach unseren Bewertungstests wird QUALCOMM mit 4 von 6 Punkten als unterbewertet eingestuft. Dies gibt uns reichlich Anlass, über den aktuellen Kurs zu sprechen. Im Folgenden werden wir die wichtigsten Bewertungsmethoden aufschlüsseln, und bleiben Sie dran, um am Ende des Artikels eine noch intelligentere Methode zur Analyse des Wertes von QUALCOMM zu finden.

Ansatz 1: QUALCOMM Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die erwarteten künftigen Cashflows projiziert und diese Cashflows dann unter Verwendung eines erforderlichen Renditesatzes auf die Gegenwart abzinst. Diese Methode liefert den Anlegern einen inneren Wert, der auf der Fähigkeit des Unternehmens beruht, im Laufe der Zeit Barmittel zu generieren.

In den letzten zwölf Monaten erzielte QUALCOMM einen freien Cashflow von 12,65 Milliarden US-Dollar. Analysten prognostizieren, dass der Free Cash Flow von QUALCOMM stetig ansteigen wird und prognostizieren 13,3 Mrd. $ bis 2026 und 17,4 Mrd. $ bis 2029. Nach dem Prognosezeitraum der Analysten wird von Simply Wall St ein zusätzliches Wachstum extrapoliert, wobei der FCF über einen Zehnjahreshorizont auf über 24 Mrd. $ ansteigen soll.

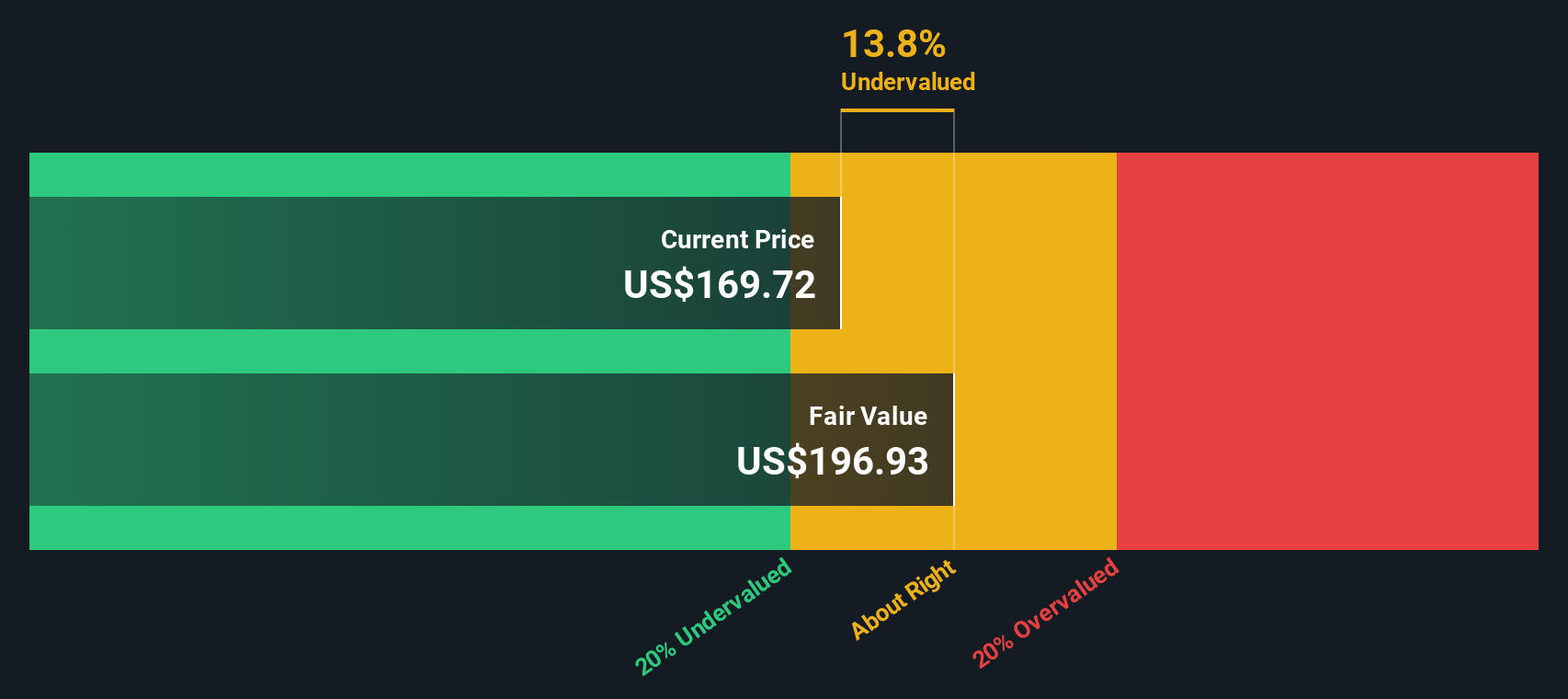

Unter Anwendung des DCF-Modells wird der faire Wert von QUALCOMM auf 207,12 $ je Aktie geschätzt. Dieser Wert liegt 17,5 % über den jüngsten Kursen, was darauf hindeutet, dass die Aktie derzeit vom Markt unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass QUALCOMM um 17,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 877 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: QUALCOMM Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eines der am häufigsten verwendeten Bewertungsinstrumente für profitable Unternehmen wie QUALCOMM. Es hilft den Anlegern dabei, abzuschätzen, wie viel sie für jeden Dollar an Gewinn, den das Unternehmen erwirtschaftet, bezahlen, und ist besonders nützlich für Unternehmen mit stabilen und wachsenden Gewinnen.

Wachstumserwartungen und Risikoprofile spielen eine große Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Unternehmen, von denen ein schnelleres Gewinnwachstum erwartet wird oder deren Cashflow besser vorhersehbar ist, werden in der Regel mit höheren KGVs gehandelt, während Unternehmen, die mit einem höheren Risiko oder einer größeren Unsicherheit behaftet sind, in der Regel mit niedrigeren KGVs gehandelt werden.

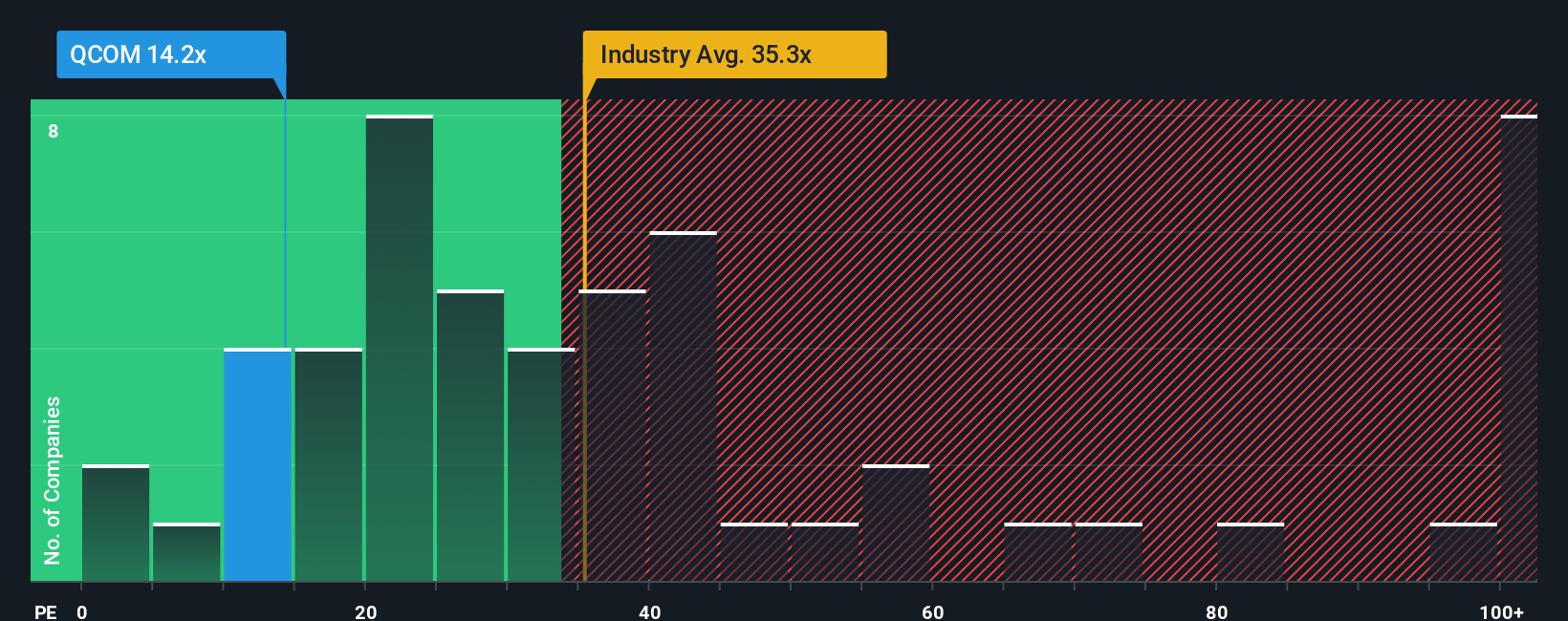

QUALCOMM wird derzeit mit einem KGV von 33,0x gehandelt. Das ist etwas weniger als der Durchschnitt seiner engsten Konkurrenten, der bei 78,1x liegt, und auch etwas weniger als der breitere Durchschnitt der Halbleiterindustrie von 35,4x. Diese Vergleiche bieten einen breiten Kontext, berücksichtigen aber nicht die einzigartigen Wachstumsaussichten und das Risikoprofil von QUALCOMM.

Um eine maßgeschneiderte Benchmark zu bieten, berechnet Simply Wall St ein eigenes "Faires Verhältnis" für QUALCOMM, das bei 40,8x liegt. Das faire Verhältnis zeichnet sich dadurch aus, dass es unternehmensspezifische Faktoren wie Ertragswachstum, Gewinnmargen, Risiken, Branchenmerkmale und Marktkapitalisierung berücksichtigt und damit ein runderes Bild abgibt als ein einfaches Benchmarking mit Gleichaltrigen oder der gesamten Branche.

Vergleicht man das aktuelle KGV von QUALCOMM (33,0x) mit dem fairen Verhältnis (40,8x), so zeigt sich, dass die Aktie mit einem deutlichen Abschlag zu dem gehandelt wird, was bei voller Berücksichtigung der Aussichten und Risiken zu erwarten wäre. Dies deutet darauf hin, dass die Aktie derzeit unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1404 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr QUALCOMM-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ ist Ihre persönliche Investitionsgeschichte, in der Sie Ihre eigene Sicht des Wachstums, der Rentabilität und der Branchenposition von QUALCOMM mit Ihren Finanzprognosen und einem fairen Wert für die Aktie verbinden.

Narratives schließen die Lücke zwischen den Zahlen und dem Gesamtbild und ermöglichen es Ihnen, sowohl die Fakten als auch Ihre Erwartungen in einem einfach zu bedienenden Tool zu erfassen, das direkt auf der Simply Wall St Community-Seite verfügbar ist, auf der Millionen von Anlegern ihre Ansichten teilen.

Mit Narratives können Sie Ihren fairen Wert ganz einfach mit dem aktuellen Aktienkurs vergleichen und so entscheiden, ob es an der Zeit ist, zu kaufen, zu halten oder zu verkaufen, während Sie gleichzeitig dynamische Aktualisierungen berücksichtigen, wenn neue Nachrichten oder Gewinnberichte veröffentlicht werden.

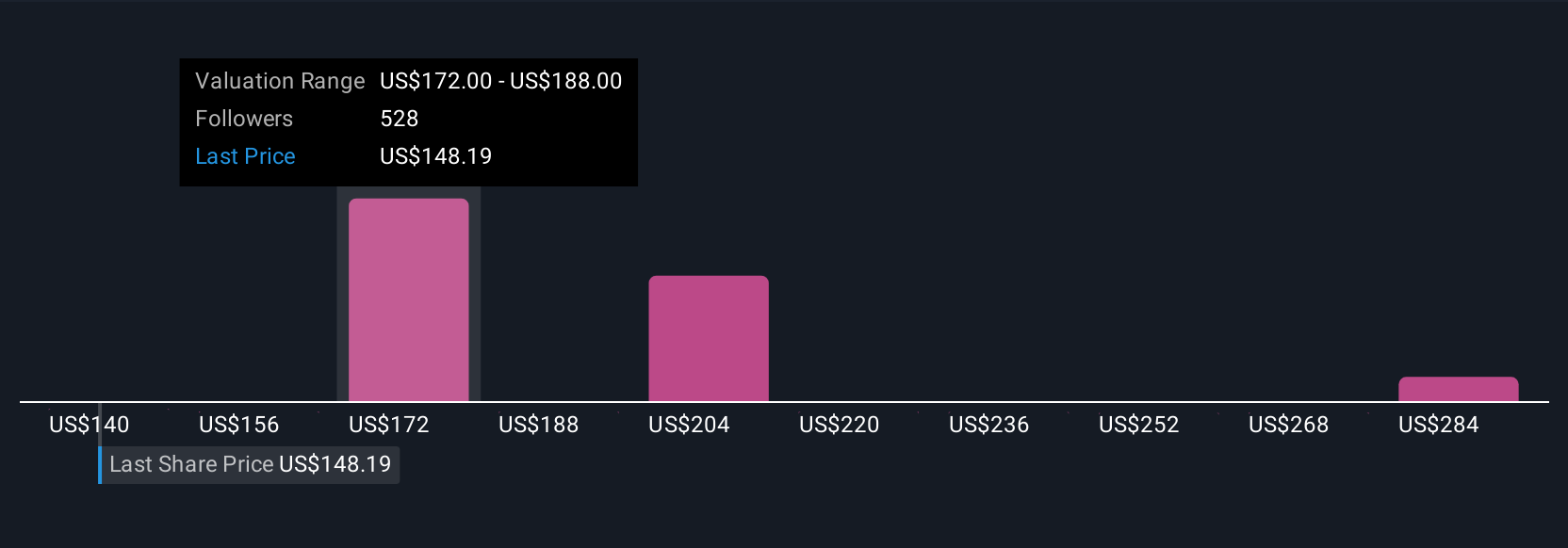

Einige Anleger sehen beispielsweise die Zukunft von QUALCOMM als vielversprechend an, mit Schätzungen von bis zu 300 $ pro Aktie, während andere vorsichtiger sind und einen Wert von eher 140 $ vorschlagen. Ihr Narrativ ist Ihr eigenes, und dieser flexible, storybasierte Ansatz macht Ihre eigene Schlussfolgerung klarer als je zuvor.

Glauben Sie, dass die Geschichte von QUALCOMM noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob QUALCOMM unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:QCOM

Advertisement