Die Aktie von Universal Display (NASDAQ:OLED) entwickelte sich in den letzten fünf Jahren besser als das zugrunde liegende Gewinnwachstum

Die einfachste Art, in Aktien zu investieren, ist der Kauf von börsengehandelten Fonds. Aber Sie können noch viel mehr erreichen, wenn Sie qualitativ hochwertige Unternehmen zu attraktiven Preisen kaufen. Der Aktienkurs der Universal Display Corporation(NASDAQ:OLED) ist beispielsweise um 80 % höher als vor fünf Jahren, was mehr als der Marktdurchschnitt ist. Erfreulich ist auch der kräftige Kursanstieg von 41 % im letzten Jahr.

Nach dem starken Anstieg in der vergangenen Woche lohnt es sich zu prüfen, ob die längerfristigen Renditen durch verbesserte Fundamentaldaten bedingt sind.

Siehe unsere letzte Analyse zu Universal Display

Um Buffett zu zitieren: "Die Schiffe werden um die Welt segeln, aber die Flat Earth Society wird florieren. Es wird weiterhin große Diskrepanzen zwischen Preis und Wert auf dem Markt geben...". Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

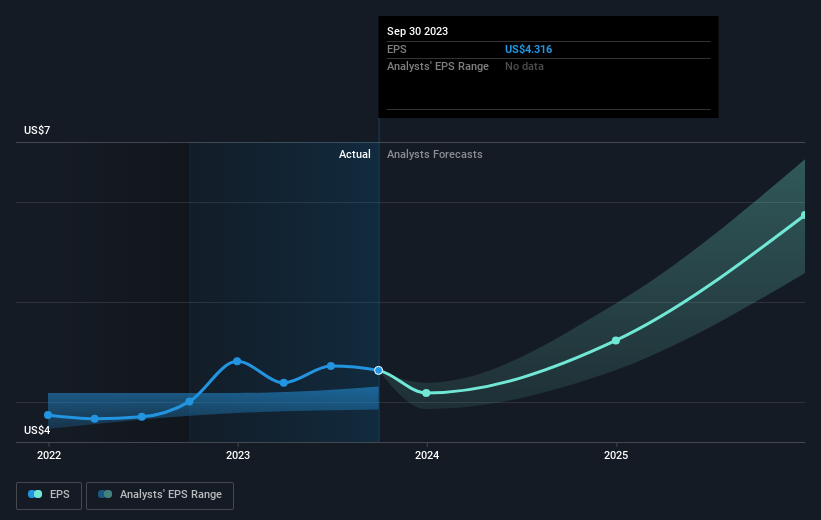

In den fünf Jahren, in denen der Aktienkurs gestiegen ist, erzielte Universal Display ein durchschnittliches Wachstum des Gewinns pro Aktie (EPS) von 23 % pro Jahr. Das EPS-Wachstum ist beeindruckender als der jährliche Aktienkursanstieg von 12 % im gleichen Zeitraum. Es scheint also, dass der Markt relativ pessimistisch gegenüber dem Unternehmen geworden ist.

Unten sehen Sie, wie sich der Gewinn pro Aktie im Laufe der Zeit verändert hat (die genauen Werte erfahren Sie, wenn Sie auf das Bild klicken).

Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht zu Gewinn, Umsatz und Cashflow von Universal Display zu werfen.

Was ist mit den Dividenden?

Es ist wichtig, neben der Aktienkursrendite auch die Gesamtrendite für eine Aktie zu betrachten. Der TSR ist eine Renditeberechnung, die den Wert von Bardividenden (unter der Annahme, dass die erhaltenen Dividenden reinvestiert wurden) und den berechneten Wert von diskontierten Kapitalerhöhungen und Spin-offs berücksichtigt. Bei Unternehmen, die eine großzügige Dividende ausschütten, ist der TSR also oft viel höher als die Aktienkursrendite. Der TSR von Universal Display lag in den letzten 5 Jahren bei 85 % und damit über der oben erwähnten Aktienkursrendite. Die von dem Unternehmen gezahlten Dividenden haben somit die Gesamtrendite für die Aktionäre erhöht.

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass die Aktionäre von Universal Display innerhalb eines Jahres eine Gesamtrendite von 42 % erzielt haben. Das schließt die Dividende ein. Das ist besser als die annualisierte Rendite von 13 % über ein halbes Jahrzehnt, was darauf hindeutet, dass es dem Unternehmen in letzter Zeit besser geht. Im besten Fall deutet dies auf eine echte Geschäftsdynamik hin, was bedeutet, dass jetzt ein guter Zeitpunkt sein könnte, um tiefer einzusteigen. Auch wenn es sich lohnt, die verschiedenen Auswirkungen der Marktbedingungen auf den Aktienkurs zu berücksichtigen, gibt es andere Faktoren, die noch wichtiger sind. Ein typisches Beispiel: Wir haben 1 Warnzeichen für Universal Display ausgemacht, das Sie beachten sollten.

Natürlich können Sie eine fantastische Investition finden, wenn Sie sich anderswo umsehen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen, von denen wir erwarten, dass sie ihre Erträge steigern werden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Universal Display unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.