Hat Microns 176%iger KI-getriebener Anstieg sein Wachstumspotenzial bereits eingepreist?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Micron Technology nach seinem massiven Anstieg immer noch ein kluger Kauf ist oder ob das leichte Geld bereits gemacht wurde, dann sind Sie hier genau richtig.

- Die Aktie hat im bisherigen Jahresverlauf 176,1 % und im letzten Jahr 136,2 % zugelegt. Trotz eines kleinen Rückschlags von 1,5 % im letzten Monat und eines Anstiegs von 1,7 % in der letzten Woche deutet dies darauf hin, dass sich die Erwartungen der Anleger und die Risikowahrnehmung schnell ändern.

- Die jüngsten Schlagzeilen haben Micron als Hauptnutznießer der Nachfrage nach Speicher mit hoher Bandbreite und KI-Rechenzentrumsinfrastruktur in den Mittelpunkt des KI-Hardware-Narrativs gerückt. Gleichzeitig haben die politischen Maßnahmen im Zusammenhang mit den Chip-Exportkontrollen und die laufenden Investitionspläne für die Lieferkette die Stimmung aufrecht erhalten, da die Anleger die strukturelle Nachfrage gegen die zyklischen Risiken abwägen.

- In unserem Bewertungsrahmen erreicht Micron einen Wert von 3/6, was bedeutet, dass das Unternehmen bei einigen Kennzahlen unterbewertet erscheint, bei anderen jedoch nicht. Als Nächstes gehen wir auf die Standardbewertungsansätze ein, bevor wir mit einer aussagekräftigeren Methode abschließen, um den tatsächlichen Wert der Aktie zu ermitteln.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Micron Technology

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie unter Verwendung einer erforderlichen Rendite auf den heutigen Tag abzinst. Für Micron Technology verwenden wir ein 2-stufiges Modell des freien Cashflows zum Eigenkapital, das auf Cashflow-Projektionen in $ basiert.

Micron erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow in Höhe von rund 2,2 Milliarden US-Dollar. Analystenprognosen, die durch Simply Wall St's eigene Extrapolationen über das typische Fünfjahresfenster hinaus erweitert wurden, sehen einen Anstieg des freien Cashflows in den mittleren bis hohen einstelligen Milliardenbereich und erreichen bis 2030 etwa 10,6 Milliarden $. Diese Zehnjahres-Cashflow-Prognosen werden dann abgezinst, um einen inneren Wert pro Aktie zu ermitteln.

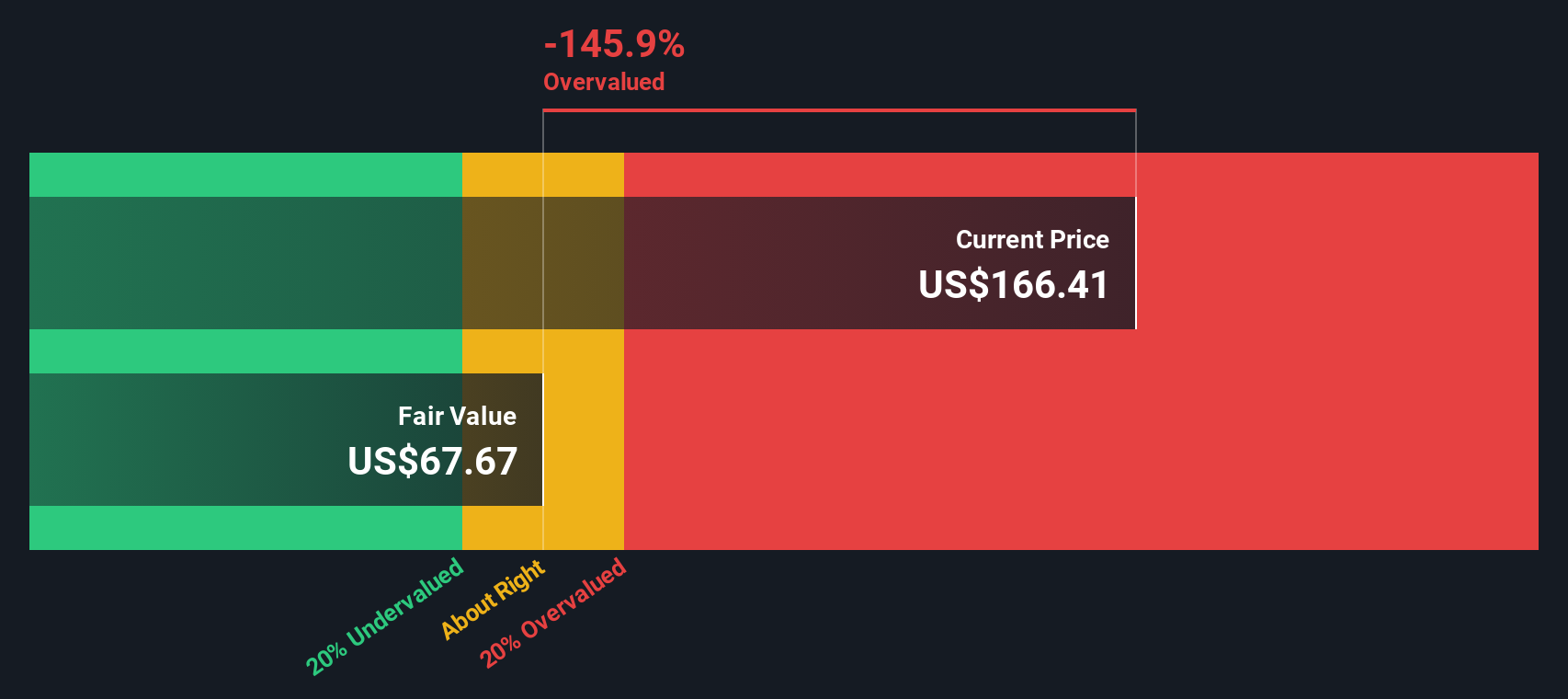

Auf dieser Grundlage schätzt das Modell einen fairen Wert von etwa 103,06 $ je Aktie. Verglichen mit dem aktuellen Aktienkurs zeigt der implizite DCF-Abschlag, dass die Aktie etwa 134,0 % über dieser Schätzung liegt, was darauf hindeutet, dass Micron deutlich über seinem modellierten Cashflow-Wert gehandelt wird.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Micron Technology um 134,0% überbewertet sein könnte. Entdecken Sie 907 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Micron Technology Kurs vs. Gewinn

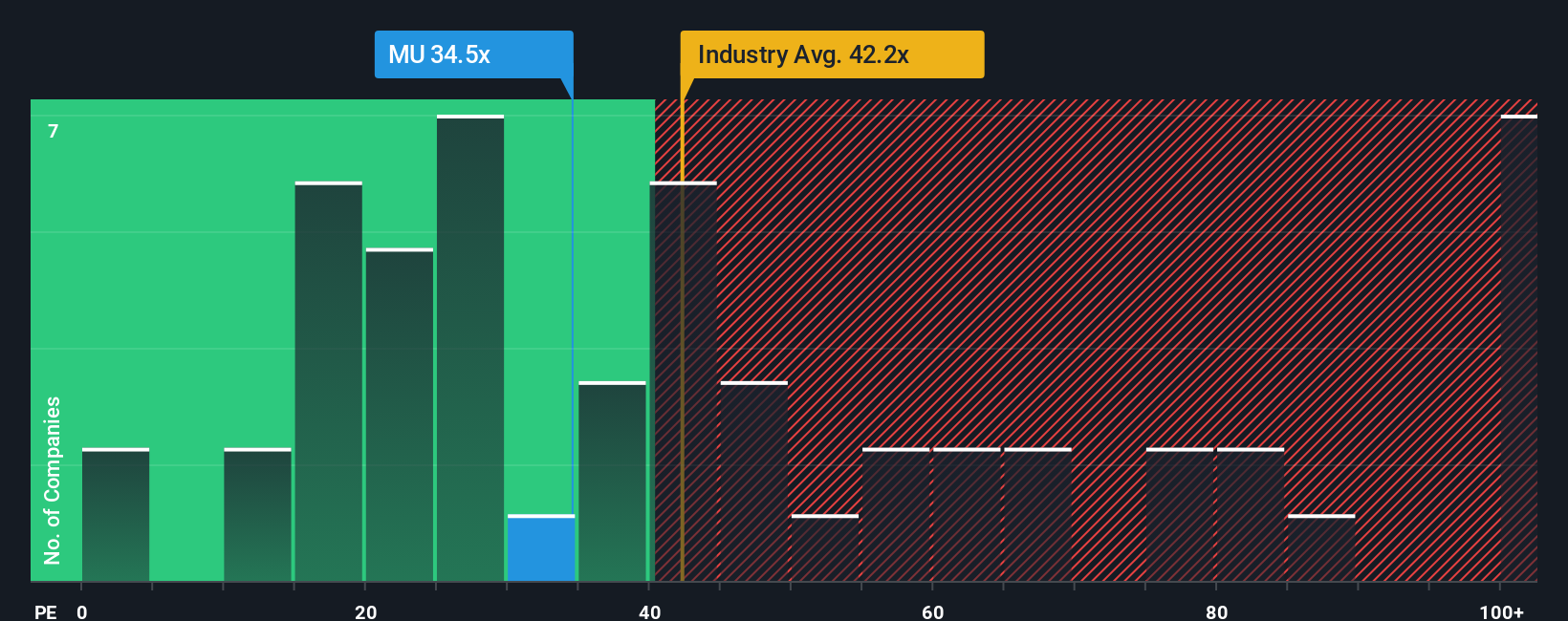

Bei profitablen Unternehmen wie Micron ist das Kurs-Gewinn-Verhältnis (KGV) ein praktisches Mittel, um festzustellen, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Ein höheres KGV kann gerechtfertigt sein, wenn der Markt ein stärkeres, dauerhafteres Wachstum erwartet, während Unternehmen, die mit größerer Unsicherheit oder Konjunkturabhängigkeit konfrontiert sind, in der Regel niedrigere, konservativere Multiplikatoren verdienen.

Micron wird derzeit mit einem KGV von etwa 31,7 gehandelt. Das liegt unter dem breiteren Durchschnitt der Halbleiterbranche von etwa 37,0x und deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 85,9x. Auf den ersten Blick deutet dies darauf hin, dass die Aktie im Vergleich zu vielen KI-exponierten Chipnamen nicht aggressiv bewertet ist. Simply Wall St verwendet jedoch auch ein Fair-Ratio-Rahmenwerk, das schätzt, wie hoch das KGV von Micron angesichts seiner Gewinnwachstumsaussichten, Margen, Branche, Marktkapitalisierung und seines Risikoprofils sein sollte.

Auf dieser Grundlage liegt das faire KGV von Micron bei 49,8x und damit deutlich höher als das aktuelle 31,7x. Da dieses firmeneigene faire Verhältnis das unternehmensspezifische Wachstum und Risiko berücksichtigt, ist es ein maßgeschneiderterer Maßstab als einfache Peer- oder Branchenvergleiche und deutet darauf hin, dass der Markt die Ertragskraft von Micron möglicherweise noch unterschätzt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1448 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Micron Technology-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Methode, um Ihren Zahlen eine klare Geschichte beizufügen, indem Sie das, was Sie über das Geschäft von Micron glauben, mit expliziten Prognosen für die zukünftigen Einnahmen, Gewinne und Margen und dann mit einer Schätzung des fairen Wertes verbinden. Mit einem Narrative auf der Community-Seite von Simply Wall St können Sie schnell Ihre Sichtweise von Micron festhalten, sei es ein wachstumsstarker KI-Superzyklus, der einen fairen Wert von etwa 220 $ pro Aktie unterstützt, oder eine vorsichtigere, zyklusbewusste Sichtweise, die näher an 95 $ liegt. Anschließend wird diese Geschichte automatisch in ein Finanzmodell umgewandelt, das Sie mit dem heutigen Aktienkurs vergleichen können, um Ihre Entscheidung zum Kaufen, Halten oder Verkaufen zu treffen. Da Narratives dynamisch aktualisiert werden, sobald neue Nachrichten, Gewinne und Prognosen eintreffen, sind sie eine einfache und leicht zugängliche Möglichkeit, Ihre Thesen auf dem neuesten Stand zu halten und zu sehen, wie sich Ihr fairer Wert mit den Fakten entwickelt, anstatt sich nur auf statische PE- oder DCF-Schnappschüsse zu verlassen.

Glauben Sie, dass hinter der Geschichte von Micron Technology mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Micron Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.