Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wie viele andere Unternehmen macht auch Microchip Technology Incorporated(NASDAQ:MCHP) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Microchip Technology an

Wie hoch ist die Verschuldung von Microchip Technology?

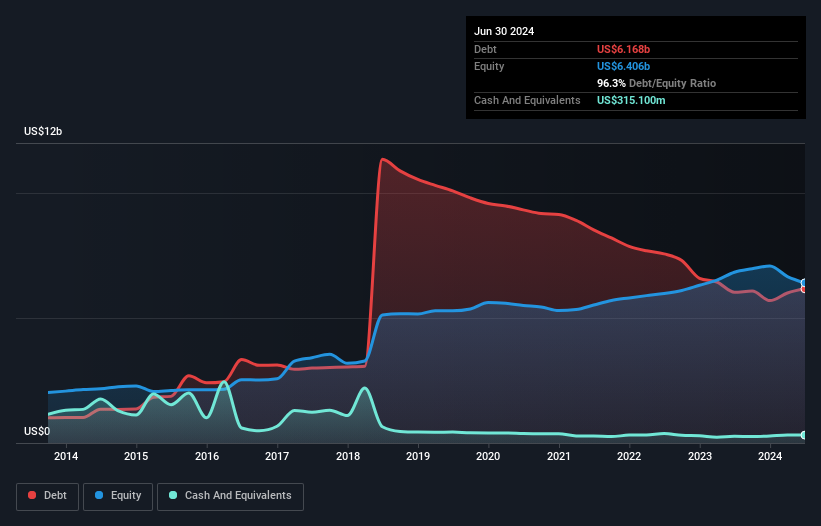

Wie Sie unten sehen können, hatte Microchip Technology im Juni 2024 Schulden in Höhe von 6,17 Milliarden US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Allerdings verfügte das Unternehmen auch über 315,1 Mio. US$ an Barmitteln, so dass die Nettoverschuldung bei 5,85 Mrd. US$ lag.

Ein Blick auf die Verbindlichkeiten von Microchip Technology

Ein Blick auf die letzten Bilanzdaten zeigt, dass Microchip Technology innerhalb von 12 Monaten fällige Verbindlichkeiten in Höhe von 1,52 Milliarden US-Dollar und darüber hinaus fällige Verbindlichkeiten in Höhe von 7,91 Milliarden US-Dollar hat. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 315,1 Mio. US$ und Forderungen im Wert von 1,10 Mrd. US$, die innerhalb eines Jahres fällig werden. Damit sind seine Verbindlichkeiten insgesamt 8,02 Mrd. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Natürlich hat Microchip Technology eine gigantische Marktkapitalisierung von 41,0 Mrd. US$, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Die Nettoverschuldung von Microchip Technology in Höhe des 2,2-fachen EBITDA deutet auf einen vernünftigen Umgang mit Schulden hin. Und die verlockende Zinsdeckung (EBIT von 9,2 mal Zinsaufwand) trägt sicherlich nicht dazu bei, diesen Eindruck zu zerstreuen. Wichtig ist, dass das EBIT von Microchip Technology in den letzten zwölf Monaten um atemberaubende 44 % gesunken ist. Wenn sich dieser Rückgang fortsetzt, wird es schwieriger sein, die Schulden zu tilgen, als Gänseleberpastete auf einem Veganer-Kongress zu verkaufen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Microchip Technology in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. Zum Glück für alle Aktionäre hat Microchip Technology in den letzten drei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Unsere Ansicht

Die EBIT-Wachstumsrate von Microchip Technology war bei dieser Analyse ein echter Minuspunkt, obwohl die anderen von uns berücksichtigten Faktoren deutlich besser waren. Vor allem die Umwandlung des EBIT in freien Cashflow hat uns beeindruckt. Wenn wir alle oben erwähnten Elemente berücksichtigen, scheint es uns, dass Microchip Technology seine Schulden recht gut verwaltet. Dennoch ist die Belastung so hoch, dass wir allen Aktionären empfehlen würden, sie genau im Auge zu behalten. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Wir haben zum Beispiel 1 Warnzeichen für Microchip Technology identifiziert , auf das Sie achten sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Microchip Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.