Advertisement

Ist es zu spät, Credo nach dem KI-getriebenen Anstieg von 173,1 % zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Credo Technology Group Holding nach ihrem starken Anstieg immer noch eine attraktive Gelegenheit ist oder ob Sie den Einstieg bereits verpasst haben, dann sind Sie hier genau richtig, um zu erfahren, was der aktuelle Kurs wirklich aussagt.

- Die Aktie ist in der letzten Woche um 14,9 %, im letzten Monat um 4,3 % und im letzten Jahr um beachtliche 173,1 % gestiegen, mit einem noch größeren Plus von 1146,3 % in den letzten drei Jahren. Dies wirft natürlich die Frage auf, wie viel zukünftiges Wachstum bereits im Preis enthalten ist.

- Die jüngsten Schlagzeilen konzentrierten sich auf Credo als Hauptakteur bei Hochgeschwindigkeits-Konnektivitätslösungen für KI- und Rechenzentrumsinfrastrukturen, ein Thema, das die Aufmerksamkeit der Anleger stark auf sich gezogen hat. Die allgemeine Begeisterung für KI-bezogene Halbleiternamen und Netzwerkhardware hat wahrscheinlich das Kaufinteresse verstärkt und zu diesen überdurchschnittlichen Renditen beigetragen.

- Trotz all dieser Begeisterung erreicht Credo derzeit nur 0 von 6 Punkten bei unseren Bewertungstests. In den folgenden Abschnitten werden wir untersuchen, was die verschiedenen Bewertungsansätze über die Aktie aussagen, und abschließend eine ganzheitlichere Betrachtungsweise darüber anstellen, was sie wirklich wert sein könnte.

Credo Technology Group Holding erhält in unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

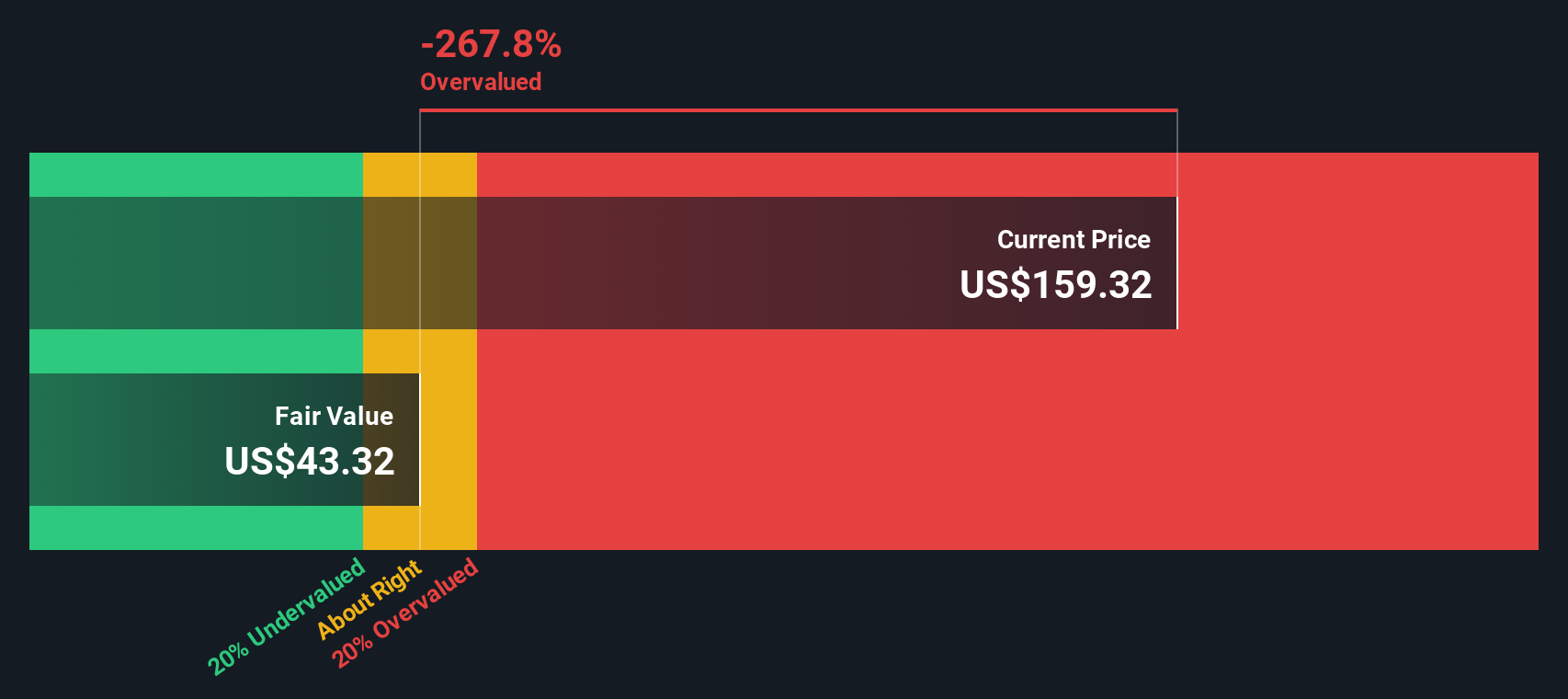

Ansatz 1: Credo Technology Group Holding Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft zu erwartenden Barmittel projiziert und diese Beträge auf den heutigen Tag abzinst. Für Credo Technology Group Holding geht das Modell von einem Free Cash Flow der letzten zwölf Monate in Höhe von etwa 119,7 Millionen US-Dollar aus und wendet dann einen zweistufigen Free Cash Flow to Equity-Ansatz an, der Analystenprognosen und längerfristige Extrapolationen von Simply Wall St. verwendet.

Nach den Prognosen der Analysten wird der Free Cash Flow im Jahr 2026 voraussichtlich 292,3 Mio. $ und im Jahr 2027 542,98 Mio. $ erreichen, und das Modell erweitert diese Entwicklung bis zum Jahr 2030 auf etwa 1,0 Mrd. $. Nach Abzinsung all dieser künftigen Cashflows ergibt sich nach dem DCF-Modell ein innerer Wert von etwa 76,42 $ pro Aktie.

Vergleicht man diese Schätzung mit dem aktuellen Marktpreis, so ist die Aktie auf DCF-Basis um etwa 146,6 % überbewertet, was darauf hindeutet, dass sich im Preis bereits ein erhebliches Maß an optimistischen Wachstumserwartungen niederschlägt.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Credo Technology Group Holding um 146,6% überbewertet sein könnte. Entdecken Sie 927 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

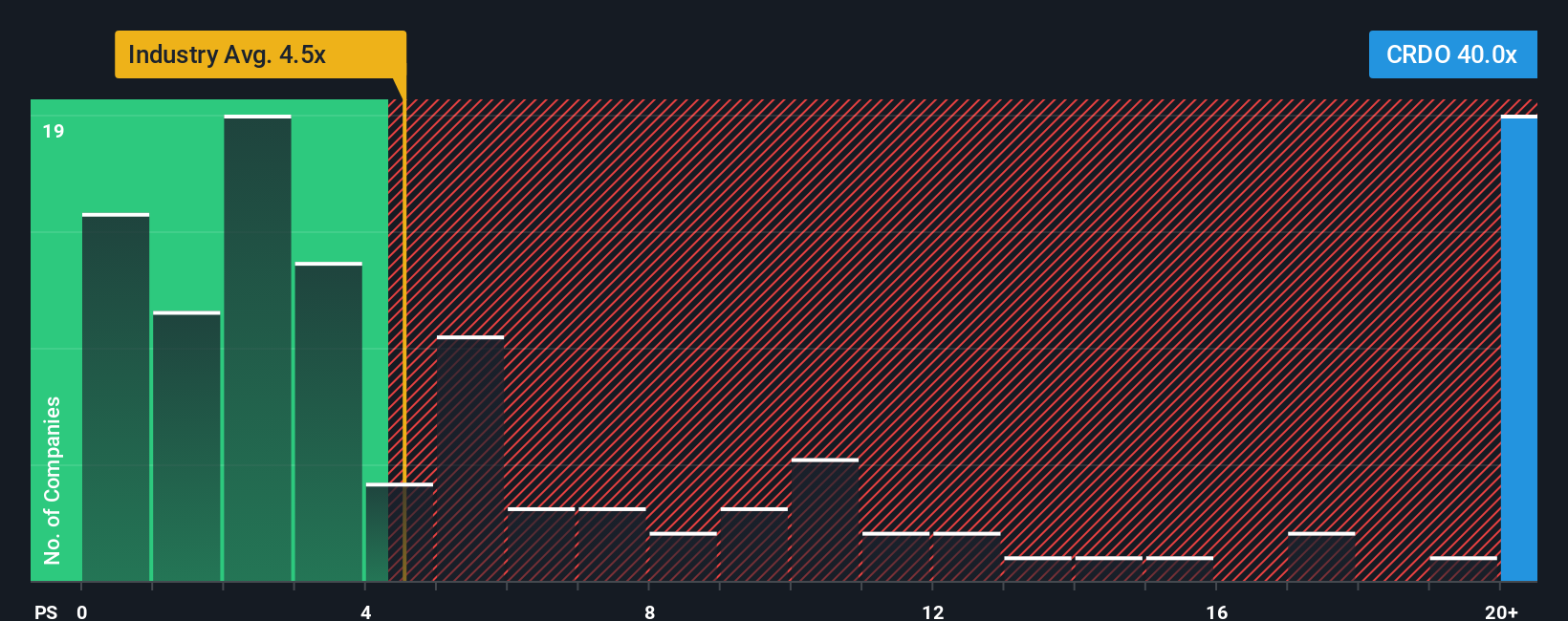

Ansatz 2: Credo Technology Group Holding Preis vs. Umsatz

Für ein Unternehmen wie Credo, das sich noch in einer starken Wachstumsphase befindet, ist das Kurs-Umsatz-Verhältnis (KU) oft ein nützlicherer Maßstab als ertragsbasierte Kennzahlen, da die Einnahmen tendenziell stabiler sind, während die Margen und Gewinne im Zuge der Unternehmensentwicklung schwanken können.

Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko einen höheren "normalen" Bewertungsmultiplikator, während ein langsameres Wachstum oder eine größere Unsicherheit diesen Multiplikator nach unten ziehen sollte. Credo wird derzeit mit einem satten KGV von ca. 42,75x gehandelt, was weit über dem Durchschnitt der Halbleiterbranche von ca. 5,35x und dem Durchschnitt der näheren Wettbewerber von ca. 15,15x liegt.

Das Fair-Ratio-Konzept von Simply Wall St geht noch einen Schritt weiter und schätzt, wie hoch ein angemessener Multiplikator sein sollte, wenn man die spezifischen Wachstumsaussichten, die Rentabilität, das Risikoprofil, die Branchenpositionierung und die Marktkapitalisierung von Credo berücksichtigt. Auf dieser Grundlage liegt das faire KGV von Credo bei etwa 22,20x, was zwar höher ist als bei anderen Unternehmen und im Sektor, aber immer noch deutlich unter dem aktuellen Marktmultiplikator liegt. Diese Lücke deutet darauf hin, dass die Anleger selbst für optimistische Fundamentaldaten einen erheblichen Aufschlag zahlen.

Fazit: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Credo Technology Group Holding-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, den Zahlen eine klare Geschichte zuzuordnen, indem Sie Ihre eigenen Erwartungen für die zukünftigen Umsätze, Gewinne und Margen der Credo Technology Group Holding festlegen, diese Geschichte mit einer Finanzprognose und einer Schätzung des fairen Wertes verknüpfen und diesen fairen Wert dann ganz einfach mit dem aktuellen Aktienkurs vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Die Narrative auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt werden, sind dynamisch und werden automatisch aktualisiert, sobald neue Informationen wie Gewinnmitteilungen oder wichtige KI-Anschlüsse bekannt gegeben werden, so dass Ihre Ansicht immer auf den neuesten Daten beruht. Ein Credo-Narrative könnte sich beispielsweise dem vorsichtigeren Kursziel von 72 USD annähern und dabei die Konzentrationsrisiken und die langsamere Einführung des Protokolls betonen. Ein anderes Credo Narrative könnte sich an einer optimistischeren Sichtweise von 140 US-Dollar orientieren und dabei die langfristige KI-Nachfrage, die Produktführerschaft und die expandierenden Hyperscaler-Beziehungen betonen. Narratives hilft Ihnen, genau zu sehen, wie jede Perspektive zu einer bestimmten Prognose und Bewertung führt, damit Sie die Geschichte wählen können, die am besten zu Ihren eigenen Annahmen passt.

Glauben Sie, dass die Geschichte der Credo Technology Group Holding noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Credo Technology Group Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CRDO

Credo Technology Group Holding

Advertisement