Advertisement

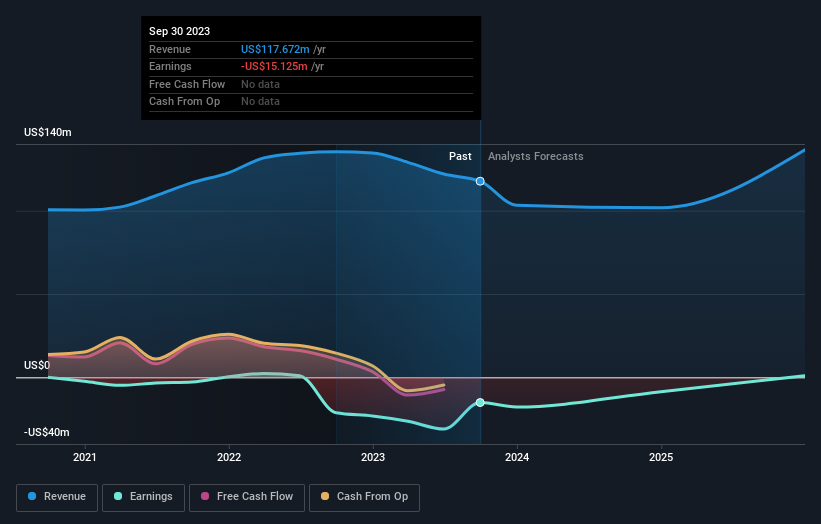

Die jüngsten Analystenberichte könnten einen schlechten Tag für CEVA, Inc. (NASDAQ:CEVA ) ankündigen, da die Analysten ihre gesetzlichen Schätzungen pauschal gekürzt haben, was die Aktionäre ein wenig schockieren könnte. Es gab eine ziemlich drakonische Kürzung ihrer Umsatzschätzungen, vielleicht ein implizites Eingeständnis, dass frühere Prognosen viel zu optimistisch waren.

Nach der Herabstufung geht der Konsens der fünf CEVA-Analysten von einem Umsatz von 102 Mio. US-Dollar im Jahr 2024 aus, was einen beträchtlichen Umsatzrückgang von 14 % im Vergleich zum letzten Geschäftsjahr bedeuten würde. Der Verlust soll deutlich sinken, und zwar um 37 % auf 0,40 US-Dollar je Aktie. Vor dieser Konsensaktualisierung hatten die Analysten für das Jahr 2024 einen Umsatz von 126 Millionen US-Dollar und einen Verlust von 0,31 US-Dollar je Aktie prognostiziert. Nach den jüngsten Konsensaktualisierungen haben sich die Ansichten also ziemlich geändert, denn die Analysten haben ihre Umsatzprognosen deutlich gesenkt und erwarten gleichzeitig einen Anstieg der Verluste pro Aktie.

Sehen Sie sich unsere neueste Analyse zu CEVA an

Das Konsenskursziel fiel um 8,0 % auf 24,57 US-Dollar, was implizit darauf hindeutet, dass niedrigere Gewinne pro Aktie ein führender Indikator für die Bewertung von CEVA sind.

Eine andere Möglichkeit, diese Prognosen zu betrachten, besteht natürlich darin, sie in einen Kontext mit der Branche selbst zu stellen. Diese Schätzungen implizieren, dass sich der Umsatz verlangsamen wird, mit einem prognostizierten annualisierten Umsatzrückgang von 11 % bis Ende 2024. Dies bedeutet einen deutlichen Rückgang gegenüber dem jährlichen Wachstum von 12 % in den letzten fünf Jahren. Vergleichen Sie dies mit unseren Daten, die darauf hindeuten, dass für andere Unternehmen in derselben Branche insgesamt ein jährliches Umsatzwachstum von 16 % zu erwarten ist. Es ist ziemlich klar, dass sich die Einnahmen von CEVA voraussichtlich wesentlich schlechter entwickeln werden als die der gesamten Branche.

Das Endergebnis

Das Wichtigste ist, dass die Analysten ihre Schätzungen für den Verlust pro Aktie für das nächste Jahr erhöht haben. Leider haben die Analysten auch ihre Umsatzschätzungen nach unten korrigiert, und die Branchendaten deuten darauf hin, dass die Umsätze von CEVA voraussichtlich langsamer wachsen werden als die des Gesamtmarktes. Darüber hinaus wurde das Kursziel gesenkt, was darauf hindeutet, dass die jüngsten Nachrichten zu einer pessimistischeren Einschätzung des inneren Wertes des Unternehmens geführt haben. Oftmals kann eine Herabstufung eine ganze Kette von Kürzungen auslösen, insbesondere wenn sich eine Branche im Niedergang befindet. Es würde uns daher nicht überraschen, wenn der Markt nach dem heutigen Tag sehr viel vorsichtiger gegenüber CEVA wird.

Dennoch ist die längerfristige Entwicklung des Unternehmens viel wichtiger für die Wertschöpfung der Aktionäre. Wir haben Schätzungen mehrerer CEVA-Analysten, die bis zum Jahr 2025 reichen, und Sie können sie hier auf unserer Plattform kostenlos einsehen.

Natürlich kann es ebenso nützlich sein zu sehen, dass die Unternehmensleitung große Summen in eine Aktie investiert , wie zu wissen, ob die Analysten ihre Schätzungen herabsetzen. Sie können also auch diese kostenlose Liste von Aktien durchsuchen , die von Insidern gekauft werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CEVA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CEVA

Advertisement