Advertisement

Spiegelt die AMD-Rallye von 104 % (2025) den wahren Wert nach den jüngsten Nachrichten über KI-Partnerschaften wider?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob die Aktie von Advanced Micro Devices (AMD) ihren aktuellen Preis wirklich wert ist, oder ob die Aufregung die Aktie über ihren wahren Wert hinausgetrieben hat?

- AMD ist in diesem Jahr bisher um 104,6 % gestiegen, und mit einem Anstieg von 5,7 % allein in der letzten Woche ist klar, dass der Markt ein großes Wachstumspotenzial sieht oder auf Risikoverschiebungen reagiert.

- Die jüngsten Schlagzeilen haben die Ankündigung von KI-Kooperationen, die Veröffentlichung neuer Chips und die steigende Nachfrage nach den neuesten Prozessoren von AMD in den Mittelpunkt gerückt und die Begeisterung der Anleger angeheizt. Diese Entwicklungen haben AMD in den Mittelpunkt der Marktgespräche gerückt und könnten einen Großteil der jüngsten Kursdynamik erklären.

- Betrachtet man die Bewertung von AMD, so landet sie bei 2 von 6, was bedeutet, dass das Unternehmen nur bei einer Reihe von fundamentalen Prüfungen unterbewertet ist. Wir werden gleich näher darauf eingehen, was uns die Bewertungszahlen sagen, aber bleiben Sie dran, um am Ende dieses Artikels noch besser zu verstehen, was der faire Wert für AMD wirklich bedeutet.

Advanced Micro Devices erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Advanced Micro Devices Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Im Fall von AMD bedeutet dies, dass prognostiziert wird, wie viel Geld das Unternehmen voraussichtlich erwirtschaften wird, und dass der Gegenwartswert dieser künftigen Zuflüsse ermittelt wird.

Der aktuelle freie Cashflow von AMD beträgt 5,57 Milliarden Dollar. Analysten erwarten für die kommenden Jahre ein schnelles Wachstum, das bis 2029 auf 30,92 Milliarden Dollar ansteigen soll. Für den Zeitraum zwischen 2026 und 2035 steigen die Prognosen stark an, von 7,33 Milliarden Dollar im Jahr 2026 (Analystenkonsens) bis zu 79,52 Milliarden Dollar im Jahr 2035 (langfristige Extrapolation).

Auf der Grundlage dieser Cashflow-Prognosen beträgt der geschätzte innere Wert von AMD nach dem DCF-Ansatz 391,35 $ pro Aktie. Dieser Wert liegt 36,9 % über dem aktuellen Aktienkurs, was darauf schließen lässt, dass AMD nach diesem Modell unterbewertet ist.

Zusammenfassend lässt sich sagen, dass das DCF-Modell ein starkes zukünftiges Cashflow-Potenzial für AMD signalisiert, und der aktuelle Kurs könnte eine Gelegenheit für Anleger darstellen, die Wachstum im Halbleitersektor suchen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Advanced Micro Devices um 36,9% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Advanced Micro Devices Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) eignet sich am besten für die Bewertung profitabler Unternehmen, da es den Aktienkurs eines Unternehmens direkt mit seiner zugrunde liegenden Ertragskraft verknüpft. Bei Unternehmen wie Advanced Micro Devices, die beständige Gewinne erwirtschaften, ist das KGV ein zuverlässiger Indikator dafür, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen.

Wachstumserwartungen und Risiken spielen eine große Rolle bei der Bestimmung eines "fairen" KGV. Höhere Wachstumsaussichten und geringere wahrgenommene Risiken rechtfertigen oft ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko das faire KGV nach unten drücken können. Grundsätzlich sollte man mehr für Unternehmen zahlen, die schneller wachsen und weniger riskant sind, aber nicht zu viel, wenn sich diese Vorteile bereits im Marktpreis niederschlagen.

AMD wird derzeit mit einem KGV von 128,34x gehandelt. Dies ist deutlich höher als der Durchschnitt der Halbleiterindustrie von 33,99x und der Durchschnitt der Vergleichsunternehmen von 68,40x. Vergleicht man AMD jedoch ausschließlich mit den Vergleichsunternehmen und dem Branchendurchschnitt, können wichtige unternehmensspezifische Faktoren übersehen werden. Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Diese firmeneigene Kennzahl, die für AMD mit dem 63,72-fachen berechnet wurde, berücksichtigt Faktoren wie die Gewinnwachstumsaussichten von AMD, die Gewinnspannen, die Marktkapitalisierung und das Branchenrisiko und bietet so eine maßgeschneiderte Bewertung im Vergleich zu allgemeinen Benchmarks.

Da das aktuelle KGV von AMD mit 128,34x fast doppelt so hoch ist wie das faire Verhältnis von 63,72x, erscheinen die Aktien auf der Grundlage dieser Methode deutlich überbewertet. Anleger sollten bedenken, dass ein Großteil des erwarteten Wachstums und des Enthusiasmus von AMD bereits in den Aktienkurs eingepreist ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Advanced Micro Devices-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, einen dynamischeren, benutzergesteuerten Ansatz, der auf der Community-Seite von Simply Wall St zur Verfügung steht und von Millionen von Investoren genutzt wird.

Ein Narrativ ist einfach Ihre Perspektive auf die Zukunft eines Unternehmens. Sie verbinden die Geschichte, die Sie über ein Unternehmen glauben, mit Ihren eigenen Schätzungen für die zukünftigen Einnahmen, Gewinne, Gewinnspannen und den fairen Wert. So werden die Zahlen zu einem finanziellen Fahrplan, der durch Ihre Überzeugung gestützt wird.

Dieser Ansatz ermöglicht es Ihnen, die einzigartigen Geschäftsentwicklungen, den Wettbewerbskontext und die strategische Ausrichtung von AMD direkt mit Prognosen und Bewertungen zu verknüpfen. So können Sie überprüfen, ob Ihre "Story" den heutigen Marktpreis unterstützt.

Narrative sind unglaublich zugänglich. Auf Simply Wall St können Sie Ihr Narrativ mit nur wenigen Klicks auswählen, erstellen und aktualisieren. Da das Tool dynamisch ist, wird Ihr fairer Wert automatisch aktualisiert, sobald neue Nachrichten oder Ergebnisse auftauchen, so dass Sie immer auf dem neuesten Stand sind.

Wichtig ist, dass Narratives Ihnen helfen, zu entscheiden, wann Sie kaufen, verkaufen oder halten sollten, indem Sie Ihren Fair Value, der auf Ihrer Geschichte und Ihren Annahmen basiert, mit dem aktuellen Marktpreis vergleichen. Dies macht Ihre Entscheidungen datengestützt, aber individuell.

Ein AMD-Narrativ könnte beispielsweise die optimistische Überzeugung widerspiegeln, dass die schnelle KI-Nachfrage zu einem Umsatz von 59,8 Mrd. USD und einem fairen Wert von 230 USD pro Aktie führen wird. Eine vorsichtigere Sichtweise könnte regulatorische Risiken und engere Margen beinhalten, was zu einem fairen Wert von 136,68 $ führt. Dies verdeutlicht, dass Ihr Ausblick Ihre Anlageentscheidungen beeinflussen kann (und sollte).

Im Falle von Advanced Micro Devices machen wir es Ihnen mit der Vorschau auf zwei führende Advanced Micro Devices-Narratives wirklich leicht:

🐂 Advanced Micro Devices Bull Case

Fairer Wert: $270,00

Aktueller Kurs liegt etwa 8,6% unter dem fairen Wert

Wachstumsrate des Umsatzes: 19.11%

- Starkes KI- und Rechenzentrumswachstum: AMDs Rechenzentrums- und Kundensegmente wachsen rasant, mit einem Umsatzwachstum von 36 % im Jahresvergleich und expandierenden Partnerschaften in der KI-Infrastruktur.

- Bewertungsvorteil: Das Forward-KGV ist trotz starker Analysten-Upgrades und Gewinnprognosen niedriger als das von Nvidia; dies deutet darauf hin, dass die Aktie im Vergleich zu anderen Unternehmen unterbewertet sein könnte.

- Risiken bleiben bestehen: Die Dominanz von Nvidia, neue US-Exportkontrollen, Wettbewerbsbedrohungen durch Intel und regulatorische Hürden könnten die Margen unter Druck setzen. Die Führungsposition und die Strategie von AMD bieten jedoch ein hohes Aufwärtspotenzial in den Bereichen KI und adaptive Berechnungen.

🐻 Advanced Micro Devices Bear Case

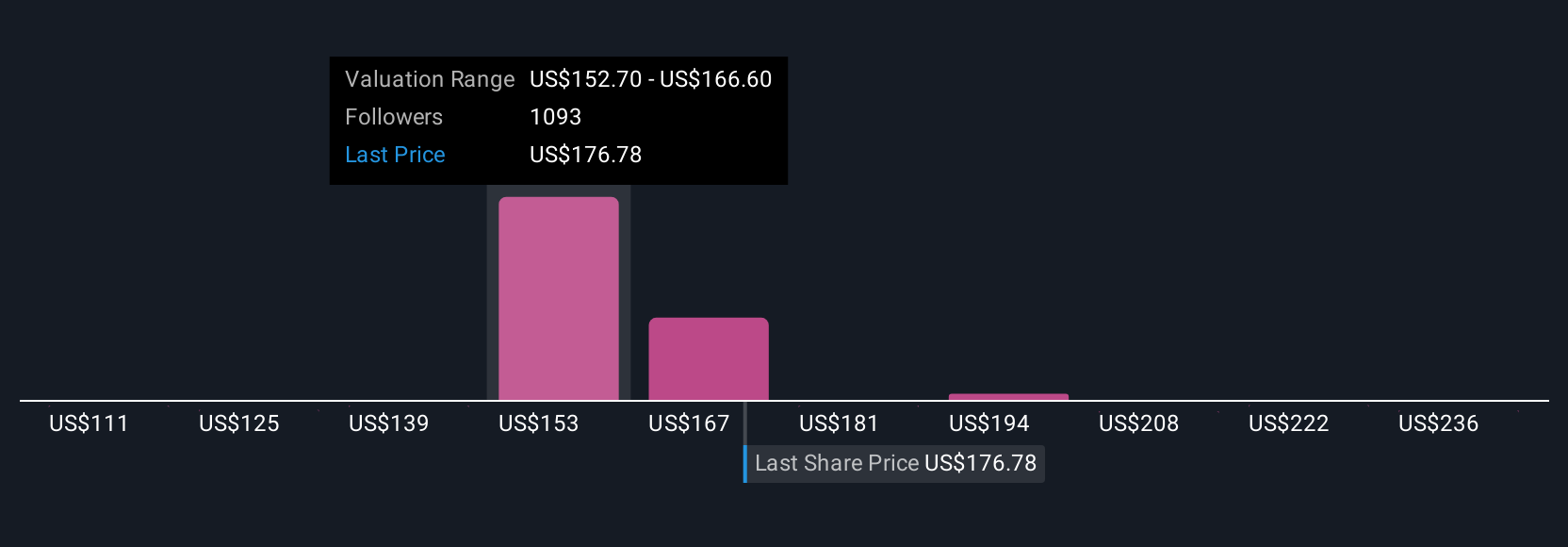

Fairer Wert: $180,10

Der aktuelle Kurs liegt etwa 37,1 % über dem fairen Wert

Umsatzwachstumsrate: 16.5%

- Die Marktanteilsgewinne konzentrieren sich auf Desktop-CPUs, aber die Herausforderungen in den Segmenten Spiele und eingebettete Systeme bleiben bestehen, und die Aktie wird weit über dem fairen Wert gehandelt.

- Wettbewerbsfähige Preise und Effizienz helfen AMD, aber die Dominanz von Nvidia in den Bereichen KI und Rechenzentren sowie anhaltende Risiken in der Lieferkette bedrohen die Margenexpansion.

- Die Übernahme von Xilinx und die Einführung neuer Produkte eröffnen Chancen bei adaptiver und KI-gesteuerter Hardware. Die Ausführung und die Zyklizität der Branche könnten jedoch zu einer schwachen Performance führen, wenn die KI-Nachfrage nachlässt oder die Wettbewerber wieder anziehen.

Glauben Sie, dass die Geschichte von Advanced Micro Devices noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Advanced Micro Devices unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMD

Advanced Micro Devices

Advertisement