Advertisement

Ist der jüngste Kursrückgang von AMD um 19 % ein Zeichen für einen versteckten Wert im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Advanced Micro Devices wirklich seinen Preis wert ist oder ob es einen versteckten Wert gibt, den der Markt noch nicht bemerkt hat?

- Die Aktie hat einen wilden Ritt hinter sich und ist seit Jahresbeginn um 68,9 % gestiegen, hat aber in der letzten Woche um 17,4 % und im letzten Monat um 19,4 % nachgegeben.

- Die Schlagzeilen über AMDs jüngste Schritte im Bereich der KI-Chips und Partnerschaften mit großen Cloud-Anbietern, die nach Meinung vieler sowohl die Spannung als auch die Volatilität anheizen, haben für Aufregung gesorgt. Die jüngsten Diskussionen über die Regulierung von Halbleiterexporten und die weltweite Chipnachfrage haben ebenfalls dazu beigetragen, die Stimmung der Anleger zu beeinflussen.

- Im Moment verdient AMD eine 2 von 6 bei unseren wichtigsten Bewertungstests. Gehen wir der Frage nach, was das wirklich bedeutet, und bleiben Sie dran, denn wir werden Ihnen eine klügere Art und Weise zeigen, wie Sie die Bewertung betrachten können, bevor wir einpacken.

Advanced Micro Devices schneidet bei unseren Bewertungstests nur mit 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Advanced Micro Devices Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Dollar zurückdiskontiert. Dieses Verfahren hilft dabei, den tatsächlichen Wert des Unternehmens auf der Grundlage seiner Fähigkeit, in den kommenden Jahren Cashflows zu generieren, zu ermitteln.

Für Advanced Micro Devices beginnt die DCF-Analyse mit einem aktuellen freien Cashflow von 5,57 Milliarden Dollar. Die Analysten geben Schätzungen für den freien Cashflow in den nächsten fünf Jahren ab, und diese Prognosen zeigen eine gesunde Expansion. Bis 2029 erreicht der erwartete freie Cashflow 30,92 Mrd. $, was mehr als eine Verfünffachung in weniger als einem Jahrzehnt bedeutet. Nach 2029 werden die Prognosen zu Extrapolationen, die den Wachstumstrend weiter ausdehnen und sich auf die zugrunde liegende Dynamik und Branchenfaktoren stützen.

Auf der Grundlage dieses Modells liegt der geschätzte innere Wert von AMD bei 393,29 $ je Aktie. Dieser Wert liegt 48,2 % über dem aktuellen Aktienkurs, was ein erhebliches Aufwärtspotenzial signalisiert und darauf hindeutet, dass AMD vom Markt derzeit deutlich unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Advanced Micro Devices um 48,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cash Flows.

Ansatz 2: Advanced Micro Devices Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine gängige Methode zur Bewertung profitabler Unternehmen, da es den Aktienkurs eines Unternehmens direkt mit seinen tatsächlichen Gewinnen vergleicht. Dies ist ein wichtiges Maß für die Leistung. Bei Unternehmen wie Advanced Micro Devices, die Gewinne erwirtschaften, hilft das KGV den Anlegern, schnell abzuschätzen, wie viel sie für jeden Dollar an Gewinn zahlen. Damit ist es praktisch, um den Wert des Unternehmens im Vergleich zum breiten Markt zu beurteilen.

Ein "normales" oder faires KGV ist nicht universell. Es wird von den Erwartungen für zukünftiges Wachstum und dem Risikoprofil des Unternehmens beeinflusst. Schnell wachsende Unternehmen erhalten in der Regel einen Aufschlag bzw. ein höheres KGV, während Unternehmen mit unsicheren Aussichten oder höheren Risiken niedrigere KGV-Multiplikatoren rechtfertigen können. Das aktuelle KGV von AMD liegt bei 106x. Zum Vergleich: Dieser Wert liegt weit über dem Durchschnitt der Halbleiterbranche (34x) und dem Durchschnitt der Vergleichsgruppe (64x). Dies zeigt, dass die Anleger im Vergleich zu ähnlichen Unternehmen hohe Wachstumserwartungen an AMD haben.

Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Das faire Verhältnis für AMD wird mit dem 63-fachen berechnet, was nicht nur den Marktdurchschnitt widerspiegelt, sondern auch eine maßgeschneiderte Anpassung für AMDs Wachstumsaussichten, Gewinnmargen, Marktkapitalisierung und Branchenrisiken. Im Gegensatz zu einem reinen Peer- oder Branchenvergleich bietet das faire Verhältnis eine ausgewogenere und individuellere Benchmark für die Bewertung und ist damit ein besserer Referenzpunkt für die Entscheidungsfindung.

Vergleicht man das aktuelle KGV von AMD von 106 mit dem fairen Verhältnis von 63, so zeigt sich, dass die Aktie deutlich über dem Niveau gehandelt wird, das ihre Fundamentaldaten nahelegen würden. Dies deutet darauf hin, dass die AMD-Aktie auf der Grundlage der marktbereinigten Erwartungen derzeit überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1430 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Advanced Micro Devices-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Vereinfacht ausgedrückt ist ein Narrativ Ihre eigene Geschichte oder Perspektive zu einem Unternehmen, die Ihre Einschätzung der Zukunft (Ihre Erwartungen in Bezug auf Umsatz, Gewinn und Gewinnspannen) mit Ihrer eigenen Schätzung des fairen Wertes kombiniert und in einer klaren, logischen Prognose darlegt.

Im Gegensatz zu herkömmlichen Bewertungsmethoden, die sich auf Zahlen beschränken, machen Narratives das Investieren persönlicher und dynamischer, indem sie die Geschichte eines Unternehmens mit seinen finanziellen Aussichten und dann mit einem fairen Wert verbinden, so dass jede Annahme, die Sie treffen, eindeutig und transparent ist. Narratives sind direkt auf der Simply Wall St-Plattform verfügbar, direkt auf der Community-Seite, und werden von Millionen von Anlegern genutzt, um klügere und sicherere Entscheidungen zu treffen.

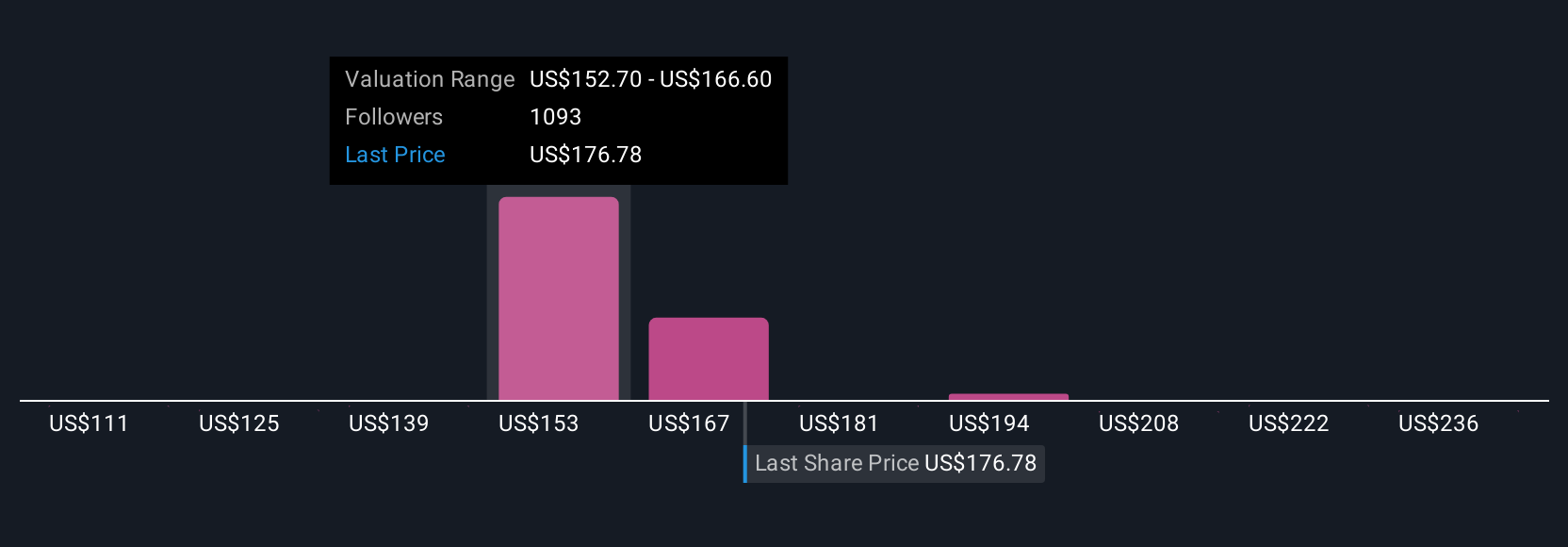

Dieser Ansatz ermöglicht es Ihnen, auf der Grundlage Ihrer Fair-Value-Schätzung im Verhältnis zum aktuellen Aktienkurs zu entscheiden, wann Sie kaufen oder verkaufen sollten, und da die Narratives automatisch aktualisiert werden, wenn neue Informationen, wie z. B. Gewinnberichte oder Nachrichten, eintreffen, bleibt Ihre Anlagethese stets aktuell. Beispielsweise sehen einige Anleger den fairen Wert von Advanced Micro Devices aufgrund des rasanten Wachstums von KI und Rechenzentren näher bei 230 US-Dollar, während andere ihn aufgrund des zunehmenden Wettbewerbs und der regulatorischen Risiken auf 137 US-Dollar senken. Der Unterschied liegt in der Geschichte und den Zahlen der einzelnen Unternehmen.

Für Advanced Micro Devices finden Sie hier eine Vorschau auf zwei führende Advanced Micro Devices Narrative:

- 🐂 Advanced Micro Devices Bull Case

Fairer Wert: $277

Der aktuelle Kurs liegt 26,7 % unter diesem fairen Wert

Angenommenes Umsatzwachstum: 32.9%

- Der Analystenkonsens erwartet ein starkes Wachstum in den Bereichen KI und Rechenzentren, gibt jedoch zu bedenken, dass der derzeitige Optimismus angesichts von Ausführungsrisiken und potenziellem regulatorischem Gegenwind den kurzfristigen Realitäten voraus sein könnte.

- Die Rentabilität wird voraussichtlich deutlich steigen, wobei die Analysten ein jährliches Umsatzwachstum von 18,5 % und eine Verdopplung der Gewinnmargen in den nächsten drei Jahren prognostizieren.

- Trotz der höheren Geschäftserwartungen für die Zukunft liegt das Kursziel der Analysten unter dem heutigen Marktpreis, was darauf hindeutet, dass der Markt derzeit zu optimistisch sein könnte.

- 🐻 Advanced Micro Devices Bärenfall

Fairer Wert: 194 $

Der aktuelle Kurs liegt 5% über diesem fairen Wert

Angenommenes Umsatzwachstum: 18.8%

- Hebt die starke Positionierung von AMD bei CPUs, GPUs und KI-Chips hervor, warnt aber davor, dass der intensive Wettbewerb mit Nvidia und Intel und die Abhängigkeit von TSMC bei der Herstellung anhaltende Risiken mit sich bringen.

- Sieht KI, die Nachfrage nach Rechenzentren und Partnerschaften als wichtige Wachstumskatalysatoren, weist aber darauf hin, dass Marktsättigung, Ausführungsrisiken und Margendruck das kurzfristige Wachstum begrenzen könnten.

- Schlägt vor, dass die Aktie am besten für wachstumsorientierte Anleger mit hoher Risikotoleranz geeignet ist, während risikoscheue Anleger auf eine klarere Umsetzung im Bereich KI und den Nachweis warten sollten, dass AMD konsequent Anteile von größeren Wettbewerbern übernehmen kann.

Glauben Sie, dass die Geschichte von Advanced Micro Devices noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Advanced Micro Devices unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMD

Advanced Micro Devices

Advertisement