Advertisement

Ist AMD ein Schnäppchen, nachdem es aufgrund von KI- und Rechenzentrumsgewinnen um 64 % gestiegen ist?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie interessieren sich für Advanced Micro Devices und fragen sich, ob die jüngsten Kursgewinne bedeuten, dass die Aktie ein Schnäppchen ist oder übermütig? Werfen Sie einen genaueren Blick darauf, was die Aufregung verursacht und wie die Bewertung aussieht.

- Der Aktienkurs von AMD ist in letzter Zeit sprunghaft angestiegen, und zwar um 14,8 % in der letzten Woche und um enorme 63,8 % im letzten Monat, zusätzlich zu einem beeindruckenden Anstieg von 119,1 % seit Jahresbeginn. Diese Schwankungen sorgen für Aufsehen, deuten auf eine neue Dynamik hin und verändern die Erwartungen an die Zukunft des Unternehmens.

- Die jüngsten Schlagzeilen haben AMDs neue Produkteinführungen und seine viel beachteten Erfolge in den Bereichen KI und Rechenzentren hervorgehoben. Viele glauben, dass diese Entwicklungen den Optimismus der Anleger schüren. Der Wettbewerb mit NVIDIA sowie Nachrichten über Investitionen in der Chipindustrie sorgen dafür, dass AMD weiterhin im Mittelpunkt der Gespräche über Technologie steht.

- Trotz der Aufregung erhält AMD in unseren Bewertungstests derzeit eine 2 von 6 Punkten. Es lohnt sich, der Frage nachzugehen, was dies wirklich bedeutet. In Kürze werden verschiedene Bewertungsansätze untersucht, und am Ende des Artikels wird eine noch aufschlussreichere Methode zur Beurteilung des Wertes von AMD vorgestellt.

Advanced Micro Devices erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Advanced Micro Devices Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollarwert abzinst. Dieser Ansatz zielt darauf ab, die zugrundeliegende Finanzkraft eines Unternehmens zu erfassen und das tägliche Marktrauschen beiseite zu lassen.

Für Advanced Micro Devices beläuft sich der zuletzt gemeldete Free Cash Flow (FCF) auf 4,12 Mrd. $. Analysten gehen davon aus, dass diese Zahl stetig wachsen wird und bis 2029 $18,71 Milliarden erreichen wird. Die Schätzungen der Analysten beziehen sich auf die ersten fünf Jahre, während die späteren Projektionen anhand interner Wachstumsannahmen erweitert werden. Der zukünftige FCF eines jeden Jahres wird auf die Gegenwart abgezinst, um sicherzustellen, dass die langfristigen Prognosen den Wert des Unternehmens nicht überbewerten.

Auf der Grundlage dieser Prognosen errechnet das DCF-Modell den geschätzten inneren Wert von AMD auf 165,19 $ pro Aktie. Vergleicht man diesen Wert mit dem aktuellen Aktienkurs, so zeigt die Analyse, dass die Aktien mit einem Aufschlag gehandelt werden, der etwa 60 % über dem vom DCF-Modell geschätzten Wert liegt. Dies deutet darauf hin, dass der Optimismus hinsichtlich des künftigen Wachstums von AMD bereits mehr als eingepreist ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Advanced Micro Devices um 60,0% überbewertet sein könnte. Entdecken Sie 848 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

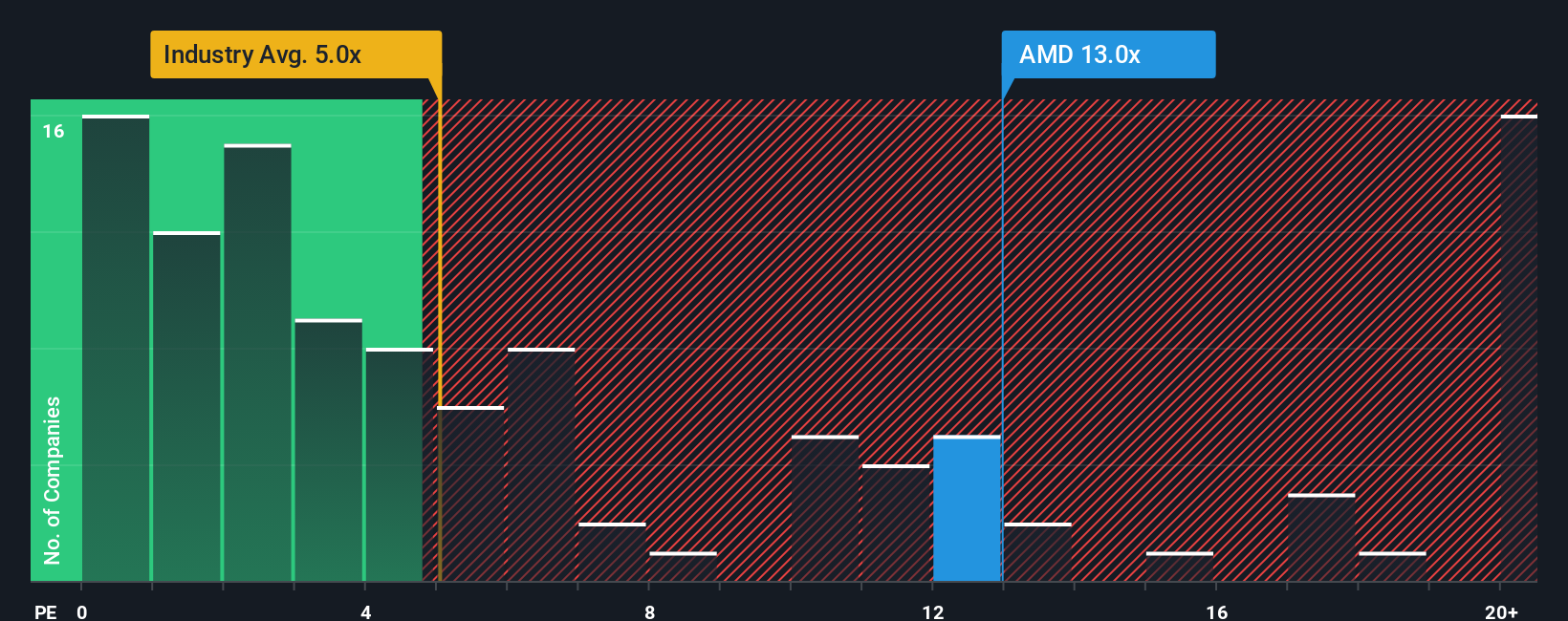

Ansatz 2: Advanced Micro Devices Kurs/Umsatz

Das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) ist häufig der bevorzugte Bewertungsmultiplikator für Technologieunternehmen wie Advanced Micro Devices, insbesondere dann, wenn ihre Gewinne volatil sein können oder Gewinne für Wachstum reinvestiert werden. Das Kurs-Umsatz-Verhältnis hilft den Anlegern, kurzfristiges Rauschen zu durchdringen, und gibt Aufschluss darüber, wie der Markt jeden Dollar an Einnahmen bewertet, was für Unternehmen, die massive Wachstumschancen nutzen, von entscheidender Bedeutung ist.

Bei der Beurteilung eines "normalen" oder "fairen" Kurs-Gewinn-Verhältnisses sind die unternehmensspezifischen Wachstumserwartungen und Marktrisiken zu berücksichtigen. Im Allgemeinen gilt: Je schneller und beständiger das Umsatzwachstum eines Unternehmens ist, desto höher ist ein gerechtfertigtes Kurs-Gewinn-Verhältnis. Dies muss jedoch mit potenziellen Risiken abgewogen werden, die für die Branche oder das Unternehmen selbst typisch sind.

AMD weist derzeit ein Kurs-Gewinn-Verhältnis von 14,49x auf. Dies entspricht dem Durchschnitt der Vergleichsgruppe (14,68x) und liegt deutlich über dem Durchschnitt der Halbleiterindustrie (5,26x), was verdeutlicht, wie hoch AMD im Vergleich zum Sektor bewertet ist.

Das Simply Wall St-eigene "Fair Ratio" fügt eine zusätzliche Nuance hinzu. Im Gegensatz zu einem reinen Benchmark-Vergleich berücksichtigt die Fair Ratio nicht nur das Umsatzwachstum und die Größe von AMD, sondern auch die Gewinnspannen und das Risikoprofil. Dieser maßgeschneiderte Ansatz trägt dazu bei, eine besser definierte Benchmark zu schaffen, die auf die einzigartige Position und die Aussichten von AMD zugeschnitten ist.

Für AMD liegt das faire Verhältnis bei 17,84x, was darauf hindeutet, dass der aktuelle Multiplikator der Aktie etwas niedriger ist als das, was angesichts des Wachstums und der finanziellen Merkmale als gerechtfertigt angesehen werden könnte.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1382 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Advanced Micro Devices-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Narratives sind ein innovativer Weg, um Investitionsentscheidungen zu treffen, indem Sie Ihre Perspektive auf die Geschichte eines Unternehmens, z. B. wie Sie das künftige Wachstum, die Produkte und die Chancen von AMD sehen, mit den dahinter stehenden Finanzzahlen, wie dem angenommenen fairen Wert, den künftigen Einnahmen und Margen, verbinden.

Mit Narratives gehen Sie über die Standardmultiplikatoren hinaus. Sie bringen Ihre Meinung über AMD zum Ausdruck, formulieren, was Ihrer Meinung nach die Leistung des Unternehmens bestimmen wird, und sehen, wie diese Überzeugungen zu einer spezifischen Prognose und einem fairen Wert führen. Narratives helfen dabei, die komplexe Bewertung in einen leicht verständlichen, geführten Prozess zu verwandeln, und sind direkt auf der Community-Seite von Simply Wall St verfügbar, wo Millionen von Investoren ihre Ansichten in Echtzeit vergleichen, diskutieren und aktualisieren.

Mit diesem Tool können Sie beobachten, wie der von Ihnen berechnete faire Wert im Vergleich zum aktuellen Kurs ausfällt, und so entscheiden, ob AMD zu kaufen, zu halten oder zu verkaufen ist. Da Narratives dynamisch sind, werden sie aktualisiert, sobald wichtige Nachrichten oder Gewinne veröffentlicht werden.

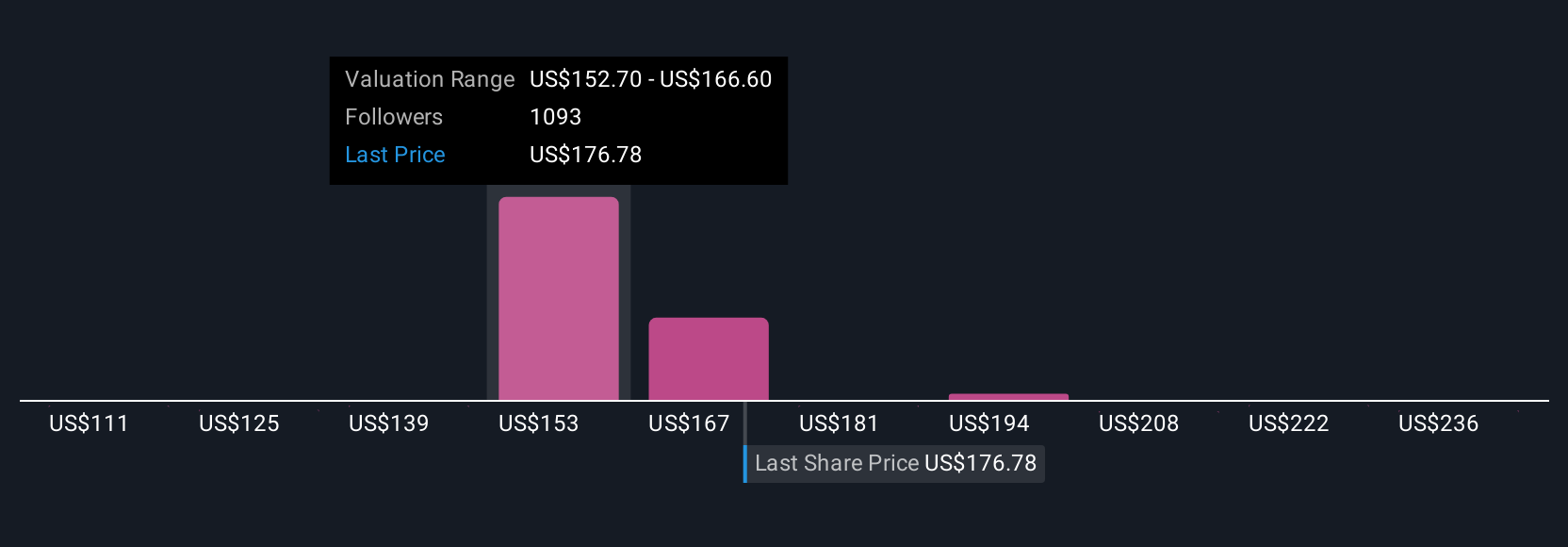

Auf der Plattform von Simply Wall St bewertet ein Investor AMD beispielsweise mit 290 $ und setzt dabei auf eine extrem optimistische KI-Expansion und ein Margenwachstum, während ein anderer Investor den fairen Wert mit 137 $ angibt und auf regulatorische Risiken und Produktionsengpässe verweist. Dies zeigt, dass es nicht nur eine einzige "richtige" Antwort gibt, sondern eine Reihe von begründeten, storygetriebenen Perspektiven, die auf Ihre eigene Recherche und Überzeugung zugeschnitten sind.

Bei Advanced Micro Devices machen wir es Ihnen mit einer Vorschau auf zwei führende Advanced Micro Devices-Narratives wirklich einfach:

🐂 Advanced Micro Devices Bull Case

Fairer Wert: $290,64

Wird derzeit ca. 9% unter dem fairen Wert gehandelt.

Wachstumsrate des Umsatzes: 31%

- Dieser Ausblick ist äußerst optimistisch für die Zukunft von AMD und prognostiziert ein anhaltend starkes Umsatzwachstum und eine Ausweitung der Gewinnspanne, insbesondere mit der Markteinführung neuer Produkte im Jahr 2026.

- Er deutet darauf hin, dass die Trends beim Bruttogewinn und beim Umsatzwachstum auf einen Durchbruch hindeuten, und prognostiziert, dass die Aktie innerhalb weniger Jahre die 200- oder 300-Dollar-Marke erreichen könnte.

- Der Bericht verweist auf kontinuierliche Verbesserungen der Betriebskennzahlen und hebt die Führung von CEO Lisa Su als Treiber von Effizienz und Rentabilität hervor.

🐻 Advanced Micro Devices Bear Case

Fairer Wert: $180,10

Wird derzeit etwa 47 % über dem fairen Wert gehandelt.

Wachstumsrate des Umsatzes: 16.5%

- Diese Perspektive sieht AMDs Innovation und Produktstrategie, die zu einem beträchtlichen Marktanteil führen, insbesondere gegenüber Intel bei CPUs, hebt aber auch Risiken durch den etablierten Konkurrenten Nvidia hervor.

- Der Bericht verweist auf Wachstumstreiber in den Bereichen Rechenzentren und Spiele, bleibt aber in Bezug auf das Embedded-Segment und die Auswirkungen von branchenweiten Herausforderungen wie Unterbrechungen der Lieferkette vorsichtiger.

- Auch wenn er die Dynamik von AMD optimistisch einschätzt, geht er davon aus, dass das Unternehmen bei den derzeitigen Preisen überbewertet sein könnte, und weist darauf hin, dass trotz der jüngsten Erfolge künftige Risiken nicht ignoriert werden sollten.

Glauben Sie, dass die Geschichte von Advanced Micro Devices noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Advanced Micro Devices unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMD

Advanced Micro Devices

Advertisement