Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Kluges Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor bei der Bewertung des Risikos eines Unternehmens sind. Wie viele andere Unternehmen macht auch Advanced Micro Devices, Inc.(NASDAQ:AMD) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen nicht in der Lage ist, seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nachzukommen, könnten die Aktionäre letztendlich leer ausgehen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich nutzen viele Unternehmen Schulden zur Finanzierung ihres Wachstums, ohne dass dies negative Folgen hat. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse zu Advanced Micro Devices an

Wie hoch ist die Verschuldung von Advanced Micro Devices?

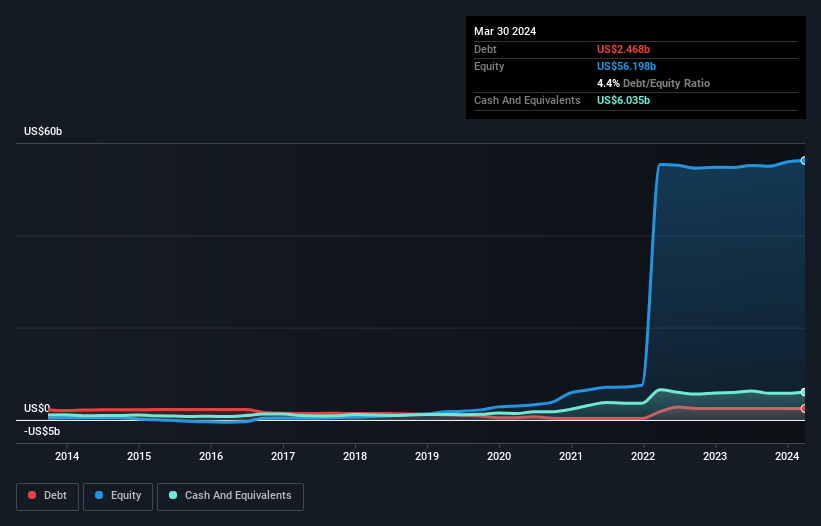

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Advanced Micro Devices im März 2024 Schulden in Höhe von 2,47 Mrd. US-Dollar hatte, was in etwa dem Stand des Vorjahres entspricht. Dem stehen jedoch liquide Mittel in Höhe von 6,04 Mrd. US$ gegenüber, was zu einer Nettoliquidität von 3,57 Mrd. US$ führt.

Wie stark ist die Bilanz von Advanced Micro Devices?

Laut der letzten gemeldeten Bilanz hatte Advanced Micro Devices Verbindlichkeiten in Höhe von 6,47 Mrd. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 5,22 Mrd. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 6,04 Mrd. US$ und Forderungen im Wert von 5,07 Mrd. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 593,0 Mio. US$.

Diese Situation zeigt, dass die Bilanz von Advanced Micro Devices recht solide ist, da die Gesamtverbindlichkeiten gerade so hoch sind wie die liquiden Mittel. Es ist also sehr unwahrscheinlich, dass das 226,3-Milliarden-US-Dollar-Unternehmen knapp bei Kasse ist, aber es lohnt sich dennoch, die Bilanz im Auge zu behalten. Trotz seiner beträchtlichen Verbindlichkeiten verfügt Advanced Micro Devices über Nettobarmittel, so dass man sagen kann, dass das Unternehmen keine hohen Schulden hat!

Besser noch: Advanced Micro Devices hat sein EBIT im letzten Jahr um 203 % gesteigert, was eine beeindruckende Verbesserung darstellt. Wenn dieses Wachstum beibehalten wird, wird die Verschuldung in den kommenden Jahren noch besser zu bewältigen sein. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Advanced Micro Devices seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Advanced Micro Devices verfügt zwar über Nettobarmittel in seiner Bilanz, aber es lohnt sich dennoch, einen Blick auf seine Fähigkeit zu werfen, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Bargeldbestand aufbaut (oder abbaut). Zum Glück für alle Aktionäre hat Advanced Micro Devices in den letzten drei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Generierung wärmt unsere Herzen wie ein Welpe in einem Hummelanzug.

Resümee

Wir können verstehen, dass die Anleger über die Verbindlichkeiten von Advanced Micro Devices besorgt sind, aber die Tatsache, dass das Unternehmen über eine Nettoliquidität von 3,57 Milliarden US-Dollar verfügt, kann uns beruhigen. Das Tüpfelchen auf dem i war, dass 149 % dieses EBIT in freien Cashflow umgewandelt wurden, was 1,2 Mrd. US-Dollar einbrachte. Stellt die Verschuldung von Advanced Micro Devices also ein Risiko dar? Unseres Erachtens nicht. Wir wären sehr gespannt, ob Insider von Advanced Micro Devices Aktien gekauft haben. Wenn Sie es auch sind, dann klicken Sie jetzt auf diesen Link, um einen (kostenlosen) Blick auf unsere Liste der gemeldeten Insidertransaktionen zu werfen.

Wenn Sie an Investitionen in Unternehmen interessiert sind, die ihre Gewinne ohne Schuldenlast steigern können, dann sehen Sie sich diese kostenlose Liste wachsender Unternehmen an, die Nettobarmittel in der Bilanz haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Advanced Micro Devices unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMD

Advanced Micro Devices

Advertisement