Advertisement

Ist TJX nach starken mehrjährigen Zuwächsen und robustem Kursmomentum noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob TJX Companies nach seinem langen Lauf immer noch ein Schnäppchen ist, oder ob das meiste leichte Geld bereits verdient wurde? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob der aktuelle Preis wirklich dem Wert entspricht.

- Die Aktie ist in der letzten Woche um etwa 1,6 % gesunken, aber das kommt nach einem soliden Anstieg von 7,1 % im letzten Monat und starken langfristigen Renditen von 23,8 % im bisherigen Jahresverlauf und 21,7 % im letzten Jahr, mit fast 97,1 % über drei Jahre und 147,0 % über fünf Jahre.

- Die jüngsten Schlagzeilen haben die anhaltende Widerstandsfähigkeit von TJX im preisgünstigen Einzelhandel und seine Fähigkeit hervorgehoben, wertorientierte Kunden anzuziehen, selbst wenn sich das Konsumverhalten ändert. Dies unterstreicht den Gedanken, dass das Geschäftsmodell für unbeständige wirtschaftliche Bedingungen ausgelegt ist. Die Anleger beobachten, wie TJX ein Gleichgewicht zwischen Verkehrswachstum, Merchandising und Bestandsdisziplin findet, während sich die allgemeinen Trends im Einzelhandel weiterentwickeln.

- Trotz dieser Stärke schneidet TJX bei unseren Bewertungstests derzeit nur mit 0/6 ab, was jeden überraschen mag, der nur auf den Aktienkurs-Chart schaut. In den nächsten Abschnitten werden wir uns mit den verschiedenen Bewertungsansätzen für die Aktie befassen und am Ende des Artikels einen noch solideren Ansatz für den fairen Wert der Aktie aufzeigen.

TJX Companies erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: TJX Companies Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, prognostiziert und diese Cashflows dann auf den heutigen Tag abzinst. Für TJX Companies verwendet das Modell einen zweistufigen Ansatz für das Verhältnis von freiem Cashflow zu Eigenkapital, der auf Cashflow-Projektionen und einer längerfristigen Überblendung des Wachstums basiert.

TJX erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 4,49 Mrd. USD, und die Analysten gehen davon aus, dass dieser Wert im Laufe der Zeit allmählich ansteigen wird, wobei Simply Wall St eine Extrapolation über den ursprünglichen Analystenhorizont hinaus vornimmt. Bis zum Jahr 2030 soll der freie Cashflow rund 6,55 Mrd. USD erreichen, wobei auch jährliche Zwischenprognosen zwischen 2026 und 2035 in die Berechnung einfließen. Diese künftigen Cashflows werden auf einen Gegenwartswert in $ abgezinst, um den heutigen Wert des Eigenkapitals zu schätzen.

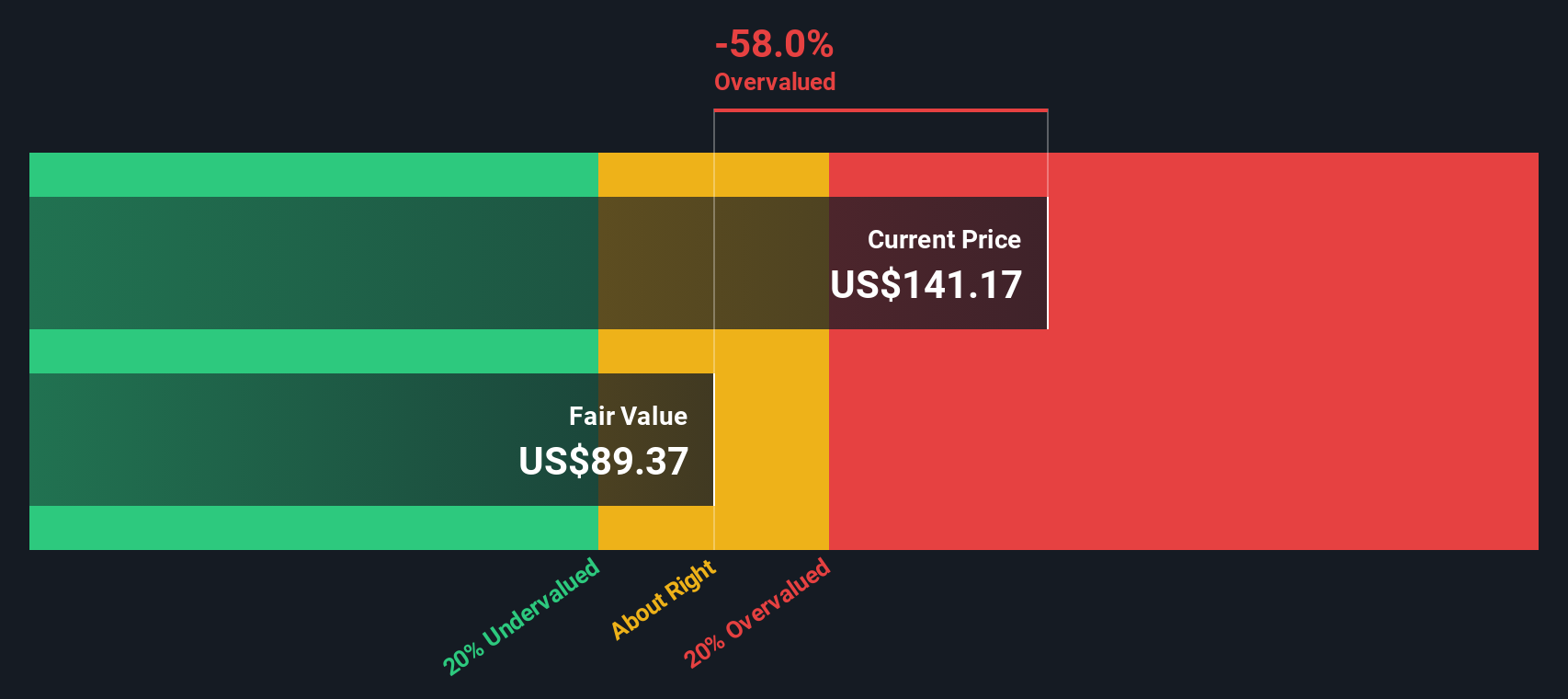

Auf dieser Grundlage kommt das DCF-Modell zu einem inneren Wert von etwa 101,05 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie um etwa 48,5 % überbewertet ist, was darauf hindeutet, dass sich ein Großteil des erwarteten Cashflow-Wachstums bereits im Preis widerzuspiegeln scheint.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass TJX Companies um 48,5 % überbewertet sein könnte. Entdecken Sie 935 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: TJX Companies Preis vs. Gewinn

Bei profitablen Unternehmen wie TJX ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar des aktuellen Gewinns zahlen. Im Allgemeinen können Unternehmen mit einem stärkeren, zuverlässigeren Wachstum und einem geringeren wahrgenommenen Risiko ein höheres KGV rechtfertigen, während langsam wachsende oder risikoreichere Namen tendenziell mit niedrigeren Multiplikatoren gehandelt werden.

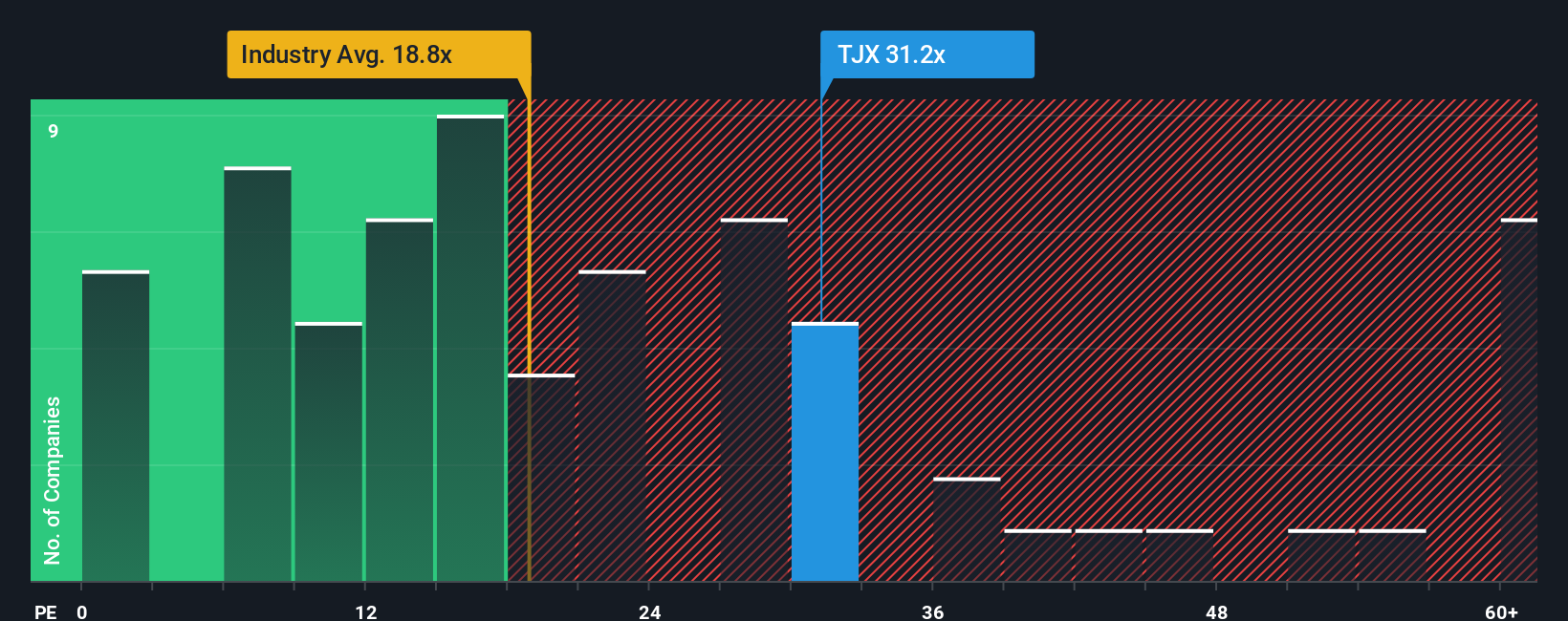

TJX wird derzeit mit einem KGV von ca. 32,6 gehandelt, was deutlich über dem Branchendurchschnitt des Facheinzelhandels von ca. 18,1x und dem breiteren Durchschnitt der Vergleichsgruppe von ca. 20,2x liegt. Simply Wall St geht mit seinem firmeneigenen Fair Ratio noch einen Schritt weiter und schätzt, welches KGV der Markt angesichts des Gewinnwachstumsprofils, der Margen, der Größe, der Branche und der Risikofaktoren typischerweise für TJX ansetzen würde. Für TJX ergibt sich ein faires Verhältnis von etwa 22,1x, was deutlich unter dem heutigen Kurs der Aktie liegt. Da dieses faire Verhältnis auf das Unternehmen zugeschnitten ist, bietet es eine nuanciertere Benchmark als einfache Peer- oder Branchenvergleiche.

Vergleicht man das faire Verhältnis von 22,1x mit dem aktuellen KGV von 32,6, so wird die Aktie mit einem Aufschlag auf das gehandelt, was ihre Fundamentaldaten rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr TJX Companies Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht der TJX Companies Geschichte mit den Zahlen hinter den zukünftigen Umsätzen, Gewinnen, Margen und dem fairen Wert zu verbinden.

Ein Narrativ ist Ihre eigene Investmentstory, in der Sie darlegen, was Ihrer Meinung nach die Besucherzahlen, das Wachstum der Geschäfte und die Rentabilität von TJX vorantreiben wird, und diese Überzeugungen dann mit einer konkreten Finanzprognose und einer Schätzung des fairen Wertes verbinden, anstatt sich nur auf statische Multiplikatoren zu verlassen.

Bei Simply Wall St sind die Narrative auf der Community-Seite zu finden und sollen einfach zu bedienen sein. Sie sollen den Anlegern helfen, ihren Narrative Fair Value mit dem aktuellen Marktpreis zu vergleichen, und werden dann automatisch aktualisiert, wenn neue Gewinne, Prognosen oder Nachrichten eintreffen.

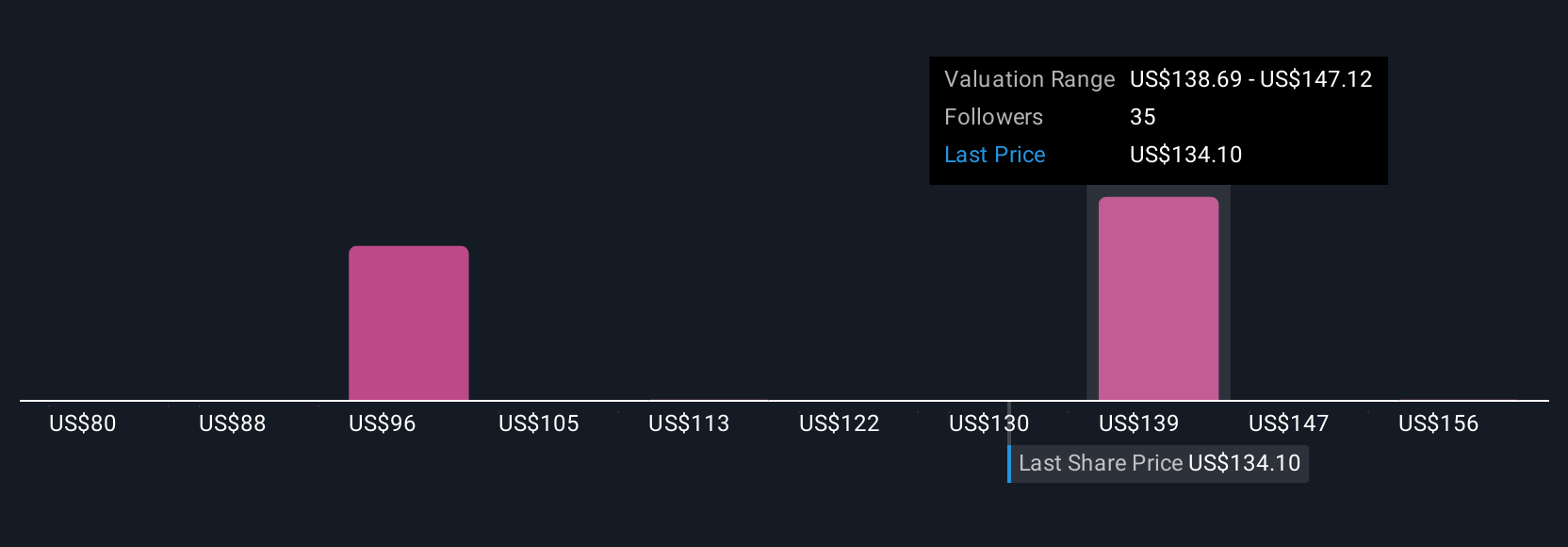

Ein TJX-Narrativ könnte beispielsweise vorsichtig sein und einen fairen Wert von etwa 90 $ pro Aktie annehmen, wenn Sie glauben, dass das Wachstum und die Gewinnspannen nachlassen werden. Ein anderes, optimistischeres Narrativ könnte einen fairen Wert in der Nähe von 164 $ pro Aktie rechtfertigen, wenn Sie glauben, dass die globale Expansion, die starke Nachfrage im Niedrigpreissegment und die Margenverbesserungen länger anhalten werden.

Glauben Sie, dass die Geschichte von TJX Companies noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TJX Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:TJX

Advertisement