LightInTheBox Holding Co., Ltd. (NYSE:LITB) steigt um 30%, doch das niedrige KGV ist kein Grund zur Aufregung

Die LightInTheBox Holding Co. Ltd.(NYSE:LITB) hat sich im letzten Monat sehr gut entwickelt und einen hervorragenden Gewinn von 30 % erzielt. Nicht alle Aktionäre werden jubeln, da der Aktienkurs in den letzten zwölf Monaten immer noch um sehr enttäuschende 27 % gesunken ist.

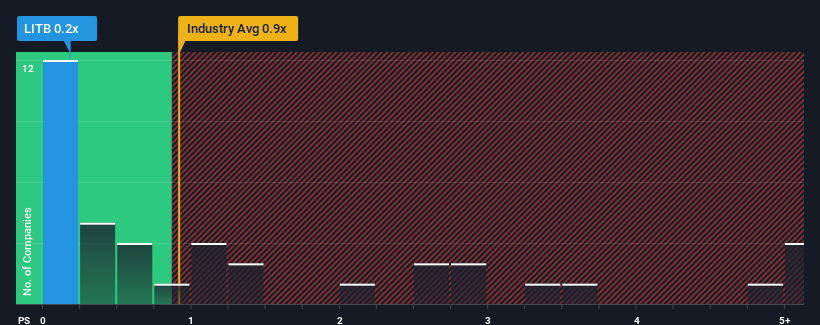

Selbst nach einem so großen Kurssprung könnte die LightInTheBox Holding mit ihrem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,2x derzeit immer noch Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Multiline-Einzelhandelsbranche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 0,9x haben und selbst P/S-Werte von mehr als 3x nichts Ungewöhnliches sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Siehe unsere letzte Analyse für LightInTheBox Holding

Wie hat sich die LightInTheBox Holding in letzter Zeit entwickelt?

Betrachten wir zum Beispiel, dass die finanzielle Leistung der LightInTheBox Holding in letzter Zeit ziemlich gewöhnlich war, da das Umsatzwachstum nicht existent ist. Es könnte sein, dass viele erwarten, dass sich die uninspirierende Umsatzentwicklung verschlechtern wird, was das KGV gedrückt hat. Diejenigen, die der LightInTheBox Holding positiv gegenüberstehen, werden hoffen, dass dies nicht der Fall ist, so dass sie die Aktie zu einer niedrigeren Bewertung erwerben können.

Obwohl für die LightInTheBox Holding keine Analystenschätzungen vorliegen, können Sie sich in dieser kostenlosen Visualisierung ansehen, wie das Unternehmen in Bezug auf Gewinn, Umsatz und Cashflow abschneidet.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Um das Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste LightInTheBox Holding ein langsames Wachstum aufweisen, das hinter dem der Branche zurückbleibt.

Rückblickend hat das letzte Jahr praktisch die gleichen Zahlen für den Umsatz des Unternehmens geliefert wie das Jahr zuvor. Nichtsdestotrotz konnten die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 21 % gesteigert werden, was auf die frühere Wachstumsperiode zurückzuführen ist. Wir haben also den Eindruck, dass das Unternehmen im Hinblick auf das Umsatzwachstum in diesem Zeitraum ein gemischtes Ergebnis erzielt hat.

Dies steht im Gegensatz zum Rest der Branche, für die im nächsten Jahr ein Wachstum von 14 % erwartet wird, was deutlich über den jüngsten mittelfristigen annualisierten Wachstumsraten des Unternehmens liegt.

Vor diesem Hintergrund ist es verständlich, dass das KGV der LightInTheBox Holding unter dem der meisten anderen Unternehmen liegt. Offensichtlich war es vielen Aktionären unangenehm, an einem Unternehmen festzuhalten, von dem sie glauben, dass es weiterhin hinter der Branche zurückbleiben wird.

Das Schlusswort

Der Aktienkurs der LightInTheBox Holding ist in letzter Zeit stark gestiegen, aber das Kurs-Gewinn-Verhältnis ist immer noch bescheiden. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Im Einklang mit den Erwartungen behält LightInTheBox Holding sein niedriges Kurs-Gewinn-Verhältnis bei, da das jüngste Drei-Jahres-Wachstum unter den allgemeinen Branchenprognosen liegt. Zum gegenwärtigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung der Einnahmen nicht groß genug ist, um ein höheres Kurs-Gewinn-Verhältnis zu rechtfertigen. Sofern sich die jüngsten mittelfristigen Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs auf diesem Niveau bilden.

Wir wollen nicht zu viel verraten, aber wir haben auch 4 Warnzeichen für LightInTheBox Holding gefunden (1 davon gefällt uns nicht!), die Sie beachten sollten.

Wenn Sie sich für starke Unternehmen interessieren, die Gewinne erzielen, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LightInTheBox Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.