Die 21%ige Rendite in dieser Woche bringt die Aktionäre von Jumia Technologies (NYSE:JMIA) auf einen Jahresgewinn von 88%.

Wenn Sie Ihr Vermögen an der Börse vermehren wollen, können Sie dies durch den Kauf eines Indexfonds tun. Aber wenn Sie die richtigen Einzelaktien auswählen, können Sie mehr als das erreichen. So ist der Aktienkurs der Jumia Technologies AG(NYSE:JMIA) um 88 % höher als vor einem Jahr und liegt damit weit über der Marktrendite von rund 25 % (ohne Dividenden) im gleichen Zeitraum. Das sollte den Aktionären ein Lächeln entlocken. Leider sind die längerfristigen Renditen nicht so gut, denn die Aktie ist in den letzten drei Jahren um 77 % gefallen.

Nach dem starken Anstieg in der letzten Woche lohnt es sich, zu prüfen, ob die längerfristigen Renditen durch verbesserte Fundamentaldaten bedingt sind.

Sehen Sie sich unsere neueste Analyse zu Jumia Technologies an.

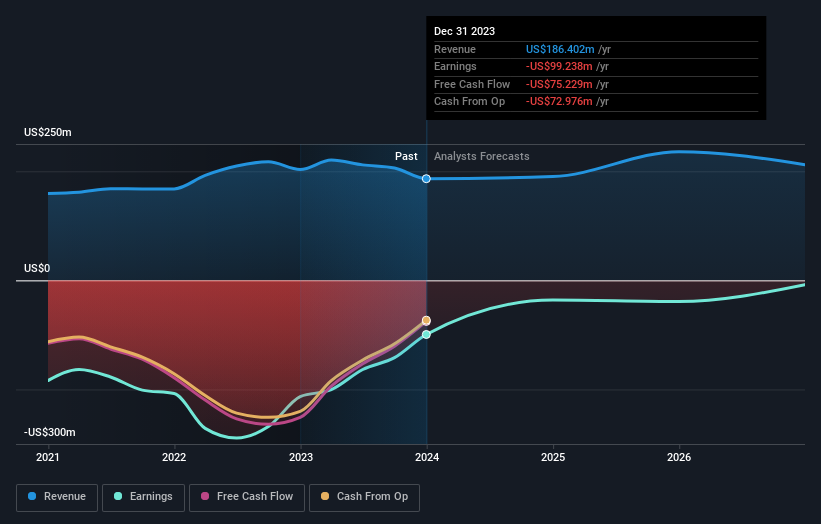

Da Jumia Technologies in den letzten zwölf Monaten nicht profitabel war, ist es unwahrscheinlich, dass wir eine starke Korrelation zwischen dem Aktienkurs und dem Gewinn pro Aktie (EPS) sehen werden. Die nächstbeste Option ist wohl der Umsatz. Im Allgemeinen wird von Unternehmen ohne Gewinn erwartet, dass sie ihre Einnahmen jedes Jahr steigern, und zwar in einem guten Tempo. Das liegt daran, dass es schwer ist, auf die Nachhaltigkeit eines Unternehmens zu vertrauen, wenn das Umsatzwachstum vernachlässigbar ist und es nie einen Gewinn erzielt.

Jumia Technologies hat seinen Umsatz im letzten Jahr sogar um 8,3 % gesenkt. Die Aktie ist in dieser Zeit um 88 % gestiegen, was angesichts des Umsatzrückgangs eine gute Leistung ist. Für uns bedeutet das, dass es keine große Korrelation zwischen der Umsatzentwicklung in der Vergangenheit und dem Aktienkurs gibt, aber ein genauerer Blick auf die Prognosen der Analysten und das Endergebnis könnte viel erklären.

In der nachstehenden Abbildung können Sie sehen, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

Erfreulicherweise wird der CEO bescheidener vergütet als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Die Vergütung des CEO ist zwar immer eine Prüfung wert, aber die wirklich wichtige Frage ist, ob das Unternehmen in der Lage ist, die Erträge in Zukunft zu steigern. Daher empfehlen wir Ihnen, diesen kostenlosen Bericht mit den Konsensprognosen zu lesen

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass die Aktionäre von Jumia Technologies innerhalb eines Jahres eine Gesamtrendite von 88 % erzielt haben. Das übertrifft mit Sicherheit den Verlust von etwa 12 % pro Jahr im letzten halben Jahrzehnt. Wir legen in der Regel mehr Gewicht auf die langfristige Performance als auf die kurzfristige, aber die jüngste Verbesserung könnte auf einen (positiven) Wendepunkt innerhalb des Unternehmens hinweisen. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um einen wirklichen Einblick zu erhalten, müssen wir auch andere Informationen berücksichtigen. Ein typisches Beispiel: Wir haben 2 Warnzeichen für Jumia Technologies ausgemacht, die Sie beachten sollten, und eines davon kann nicht ignoriert werden.

Wenn Sie es vorziehen, sich ein anderes Unternehmen anzuschauen - eines mit potenziell besseren Finanzkennzahlen - dann sollten Sie sich diese kostenlose Liste von Unternehmen, die bewiesen haben, dass sie ihre Gewinne steigern können, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Jumia Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.