Die Aktionäre von Foot Locker, Inc.(NYSE:FL), die darauf gewartet haben, dass etwas passiert, wurden mit einem Kursrückgang von 25 % im letzten Monat schwer getroffen. Anstatt belohnt zu werden, sitzen die Aktionäre, die die letzten zwölf Monate durchgehalten haben, nun auf einem Kursverlust von 47 %.

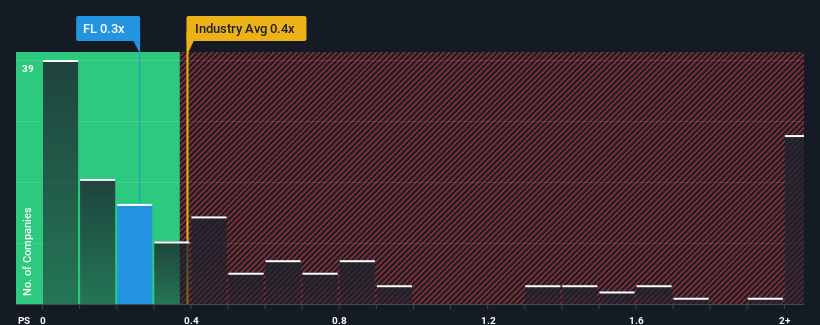

Trotz des starken Kursrückgangs könnte man Foot Lockers Kurs-Umsatz-Verhältnis von 0,3 als gleichgültig empfinden, da der Median des Kurs-Umsatz-Verhältnisses (oder "P/S") für den Facheinzelhandel in den Vereinigten Staaten ebenfalls bei fast 0,4 liegt. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere neueste Analyse für Foot Locker an

Wie hat sich Foot Locker in letzter Zeit entwickelt?

Foot Locker hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht abschneiden. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass sich die schlechte Umsatzentwicklung ändern wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Foot Locker im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wird für Foot Locker ein Umsatzwachstum prognostiziert?

Das Kurs-Gewinn-Verhältnis von Foot Locker ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Bei der Überprüfung der Finanzzahlen des letzten Jahres haben wir mit Enttäuschung festgestellt, dass die Einnahmen des Unternehmens um 6,6 % gesunken sind. Dies hat den jüngsten Dreijahreszeitraum getrübt, in dem es dennoch gelang, einen ordentlichen Anstieg der Gesamteinnahmen um 8,1 % zu erzielen. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum im Allgemeinen gute Arbeit bei der Steigerung der Einnahmen geleistet hat, auch wenn es auf dem Weg dorthin einige Schluckaufs gab.

Was die Aussichten anbelangt, so dürften die Erträge im nächsten Jahr geringer ausfallen, da die Analysten, die das Unternehmen beobachten, von einem Rückgang der Einnahmen um 0,4 % ausgehen. Das ist nicht gut, wenn man bedenkt, dass für den Rest der Branche ein Wachstum von 4,3 % erwartet wird.

Angesichts dieser Informationen finden wir es beunruhigend, dass Foot Locker im Vergleich zur Branche mit einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da die rückläufigen Einnahmen wahrscheinlich irgendwann den Aktienkurs belasten werden.

Das Wichtigste zum Mitnehmen

Während der Aktienkurs von einer Klippe fällt, scheint das Kurs-Gewinn-Verhältnis von Foot Locker im Einklang mit dem Rest der Fachhandelsbranche zu stehen. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktien verkaufen sollten, ist nicht sinnvoll, kann jedoch ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Unsere Überprüfung der Analystenprognosen von Foot Locker hat ergeben, dass die Aussicht auf schrumpfende Einnahmen das Kurs-Umsatz-Verhältnis nicht so stark nach unten drückt, wie wir vorhergesagt hätten. Wenn wir einen solch düsteren Ausblick sehen, denken wir sofort, dass der Aktienkurs zu sinken droht, was sich negativ auf das KGV auswirkt. Berücksichtigt man die Umsatzprognosen, so scheint das Kurs-Gewinn-Verhältnis darauf hinzuweisen, dass potenzielle Anleger einen Aufschlag für die Aktie zahlen könnten.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben bei Foot Locker 1 Warnzeichen identifiziert, und das Verständnis sollte Teil Ihres Investitionsprozesses sein.

Wenn Sie diese Risiken dazu veranlassen, Ihre Meinung über Foot Locker zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchsehen, um eine Vorstellung davon zu bekommen, was es sonst noch auf dem Markt gibt.

If you're looking to trade Foot Locker, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Foot Locker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.