Advertisement

Bedeutet die internationale Expansion von Coupang eine Kaufgelegenheit im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Coupang ein Schnäppchen ist oder nur eine weitere Wachstumsaktie mit hohem Wachstumspotenzial? Schauen wir uns an, was die Zahlen wirklich über den Wert der Aktie aussagen.

- Die Aktie hatte schon ihre Momente. Nach einem Kursanstieg von 43,5 % seit Jahresbeginn und einem Plus von 24,4 % im letzten Jahr war in den letzten Wochen eine gedämpfte Bewegung zu beobachten, mit einem leichten Anstieg von 0,8 % in der letzten Woche und einem Rückgang von 1,2 % im letzten Monat.

- Ein Großteil dieser Entwicklung ist auf die Schlagzeilen über die fortgesetzte internationale Expansion von Coupang und die innovativen Logistikpartnerschaften zurückzuführen, die die Aufmerksamkeit der Anleger auf sich gezogen haben. Die Spannung steigt, da das Unternehmen neue Märkte erschließt und Verträge unterzeichnet, die seinen Wettbewerbsvorteil stärken.

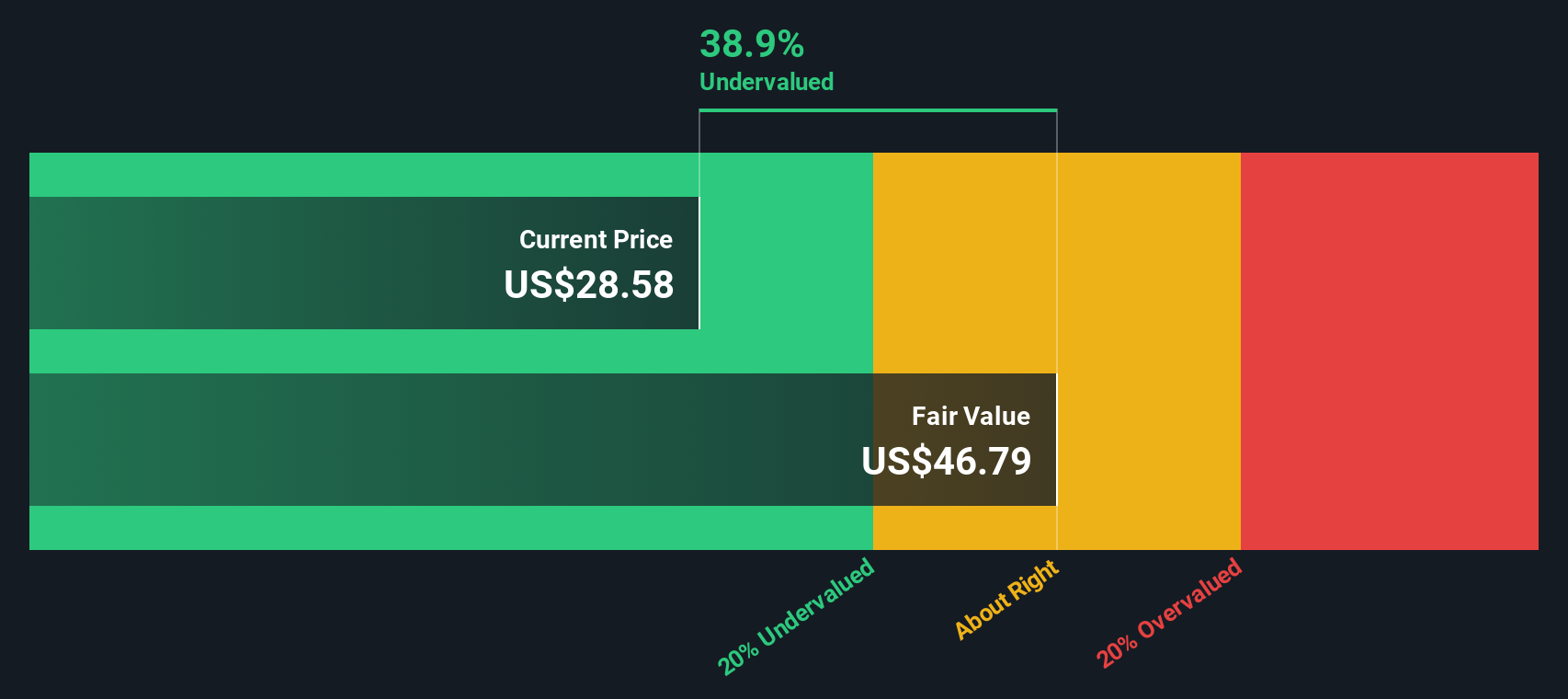

- Nach unserer Zählung wird Coupang in 4 von 6 Bewertungstests als unterbewertet eingestuft. Die vollständige Aufschlüsselung finden Sie im Bewertungsergebnis. In Kürze werde ich Ihnen erläutern, wie Analysten an die Bewertung herangehen. Bleiben Sie jedoch dran, um eine intelligentere Methode zu finden, mit der Sie beurteilen können, ob die Aktie jetzt wirklich einen Wert darstellt.

Ansatz 1: Coupang Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein beliebter Bewertungsansatz, bei dem der Wert eines Unternehmens durch die Projektion seiner künftigen Cashflows und deren Abzinsung auf den aktuellen Wert geschätzt wird. Dies hilft den Anlegern zu beurteilen, was das Unternehmen heute auf der Grundlage der erwarteten künftigen Leistung wert ist.

Der aktuelle Free Cash Flow von Coupang liegt bei 833,5 Millionen Dollar, und Analysten erwarten, dass diese Zahl in den kommenden Jahren schnell wachsen wird. Bis 2027 könnte der Free Cash Flow laut Prognosen 2,8 Milliarden Dollar erreichen. Langfristige Schätzungen, die bis 2035 reichen, basieren auf einer Mischung aus Analystenkonsens und weiteren Extrapolationen. Diese zeigen eine starke Aufwärtsdynamik für die Cash-Generierung.

Unter Verwendung dieser beiden Stufen prognostizierter und extrapolierter Cashflows berechnet das DCF-Modell den geschätzten inneren Wert von Coupang auf 47,55 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass die Aktie etwa 32,7 % unter dem Wert gehandelt wird, den die Cashflow-Grundlagen vermuten lassen.

Kurz gesagt, dieses Modell stuft Coupang aufgrund des robusten Cashflow-Wachstums und der attraktiven Zukunftsaussichten als deutlich unterbewertet ein.

Ergebnis: UNTERBEGRENZT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Coupang um 32,7% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Coupang Preis vs. Umsatz

Für Unternehmen wie Coupang, die zwar schnell wachsen, aber möglicherweise noch keine konstanten Gewinne erzielen, ist das Kurs-Umsatz-Verhältnis (K/U) häufig das bevorzugte Bewertungsverhältnis. Anhand dieser Kennzahl können Anleger auf einfache Weise beurteilen, wie viel sie für jeden Dollar des Unternehmensumsatzes zahlen. Da Unternehmen, die sich in der Frühphase befinden oder schnell expandieren, ihre Gewinne reinvestieren können, um das Wachstum anzukurbeln, bietet die Konzentration auf den Umsatz eine bessere Vergleichsmöglichkeit.

Das "richtige" Kurs-Gewinn-Verhältnis hängt zum Teil davon ab, wie stark die Anleger ein Umsatzwachstum erwarten, wie risikoreich das Unternehmen im Vergleich zu anderen ist und wie gesund die Branche insgesamt ist. Schnell wachsende Unternehmen oder Unternehmen mit soliden Gewinnspannen rechtfertigen oft höhere KGVs, während Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit niedriger gehandelt werden sollten.

Coupang wird derzeit mit einem Kurs-Gewinn-Verhältnis von 1,81x gehandelt. Dies liegt leicht über dem Branchendurchschnitt für den Multiline-Einzelhandel von 1,48x, aber deutlich unter dem Durchschnitt seiner Vergleichsgruppe, der bei 3,26x liegt. Das von Simply Wall St ermittelte faire Verhältnis für Coupang liegt bei 2,03x. Dabei handelt es sich um eine benutzerdefinierte Benchmark, die Faktoren wie das prognostizierte Umsatzwachstum von Coupang, die solide Marktposition, das Rentabilitätsprofil und relevante Risiken berücksichtigt.

Während viele Anleger immer noch mit der Branche oder ähnlichen Unternehmen vergleichen, ist das faire Verhältnis dynamischer, da es die einzigartigen Qualitäten, die Wachstumsaussichten und die spezifischen Risiken von Coupang berücksichtigt. Dieser Ansatz zielt darauf ab, das Rätselraten aus der Interpretation zu nehmen und eine besser zugeschnittene Bewertung zu liefern.

Mit einem Kurs-Gewinn-Verhältnis (KGV) von 1,81x, das knapp unter dem fairen Verhältnis von 2,03x liegt, erscheint die Aktie auf der Grundlage dieses Modells leicht unterbewertet.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf ein explosives Wachstum setzen.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Coupang-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung eines Unternehmens zu beurteilen. Lassen Sie uns Ihnen die Narrative vorstellen, die dynamischste Art, die Geschichte eines Unternehmens mit seinen Zahlen und seinem Investitionspotenzial zu verbinden.

Ein Narrativ ist mehr als nur ein Blick auf die Zahlen: Es ist Ihre fundierte Perspektive auf die Zukunft eines Unternehmens, in der Sie Ihre prognostizierten Umsätze, Gewinnmargen und den fairen Wert skizzieren, die alle durch die zugrunde liegende Unternehmensgeschichte geprägt sind, an die Sie glauben. Dieser Ansatz fasst nicht nur die Ergebnisse eines Unternehmens zusammen, sondern verknüpft aktiv eine lebendige Geschichte über das Wachstum oder die Risiken von Coupang direkt mit einer Finanzprognose und einem fairen Wert, den Sie in Echtzeit verfolgen können.

Narrative sind so konzipiert, dass sie leicht erstellt und auf der Community-Seite der Simply Wall St-Plattform abgerufen werden können, was sie zu einem leicht zugänglichen Instrument macht, das von Millionen von Menschen genutzt wird, um Kauf- oder Verkaufsentscheidungen abzuwägen. Der Schlüssel liegt darin, den fairen Wert Ihres Narrativs mit dem heutigen Marktpreis zu vergleichen, um eine Chance zu erkennen oder Vorsicht walten zu lassen.

Da die Narrative parallel zu den Nachrichten und Gewinnen aktualisiert werden, bleibt Ihre Sichtweise aktuell. Ein Anleger könnte ein optimistisches Narrativ verwenden, das für 2028 Einnahmen in Höhe von 46 Mrd. USD und ein Kursziel von 39 USD prognostiziert, während ein vorsichtigerer Anleger nur 1,4 Mrd. USD an Einnahmen und ein Kursziel von 26,20 USD sehen könnte. Mit Narratives können Sie mit Überzeugung investieren, indem Sie erkennen, wann die Geschichte die Bewertung wirklich unterstützt.

Bei Coupang machen wir es Ihnen mit der Vorschau auf zwei führende Coupang-Narratives ganz einfach:

- 🐂 Coupang Bull Case

Fairer Wert: $34,52

Wird derzeit 7,3 % unter dem fairen Wert dieses Narrativs gehandelt

Umsatzwachstumsprognose: 14%

- hebt die Auswirkungen von technologiegestützter Effizienz und KI hervor, die voraussichtlich die Margenexpansion und ein starkes langfristiges Gewinnwachstum für Coupang vorantreiben werden.

- Sieht die Expansion von Coupang in neue Regionen und Branchen, insbesondere Taiwan und Dienstleistungen wie Logistik und Streaming, als wichtige Triebkräfte, um den traditionellen Einzelhandel zu übertreffen und die Umsatzströme zu diversifizieren.

- weist auf wichtige Risiken hin, darunter hohe Betriebskosten, anhaltende Ineffizienzen bei der Skalierung in neuen Märkten und die anhaltende Marktkonzentration in Südkorea. Diese Faktoren könnten mittelfristig die stabile Rentabilität und das Margenwachstum gefährden.

- 🐻 Coupang Bear Fall

Fairer Wert: $27,25

Wird derzeit 17,4% über dem fairen Wert dieser Erzählung gehandelt

Umsatzwachstumsprognose: 12.05%

- warnt, dass Coupang zwar ein beeindruckendes Umsatzwachstum und eine dominante Position in Südkorea erreicht hat, aber aufgrund des anhaltenden Kampfes um Rentabilität und der Anfälligkeit für operative Herausforderungen weiterhin ein hohes Risiko darstellt.

- Weist auf den sich verschärfenden Wettbewerb hin, insbesondere durch das Joint Venture von Alibaba mit E-Mart und globalen Giganten wie Amazon, sowie auf regulatorische und Reputationsrisiken, die den Marktanteil erodieren und die Margen drücken könnten.

- Stellt fest, dass zwar ein langfristiges Wachstumspotenzial durch logistische Innovationen und internationale Expansion besteht, dass aber anhaltende Verluste und Risiken durch Expansion, Wettbewerb und rechtliche Herausforderungen eine anhaltende Volatilität wahrscheinlich machen.

Glauben Sie, dass die Geschichte von Coupang noch weitergeht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Coupang unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CPNG

Advertisement