Advertisement

Ist Alibaba nach dem 12%igen Rückschlag und der jüngsten Unternehmensumstrukturierung ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Alibaba Group Holding ein Schnäppchen ist oder ob der Preis bereits voll ausgeschöpft ist? Damit sind Sie nicht allein, denn Anleger auf der ganzen Welt wägen ab, ob dieser Tech-Gigant noch mehr Wert hat, den es zu erschließen gilt.

- Nachdem die Alibaba-Aktie seit Jahresbeginn um beeindruckende 85,5 % gestiegen ist, hat sie die Aufmerksamkeit auf sich gezogen. In den letzten 30 Tagen kam es jedoch zu einem Rückschlag von 12,4 %, was auf eine nachlassende Dynamik oder eine veränderte Risikowahrnehmung hindeuten könnte.

- Die jüngsten Nachrichten konzentrierten sich auf die Bemühungen von Alibaba, sein Geschäft umzustrukturieren und Innovationen voranzutreiben. Diese Maßnahmen haben sowohl Begeisterung über zukünftiges Wachstum als auch Diskussionen über potenzielle Ausführungsrisiken ausgelöst. Schlagzeilen im Zusammenhang mit strategischen Investitionen und Markterweiterungen haben ebenfalls zu Handelsaktivitäten und Spekulationen über die längerfristigen Aussichten des Unternehmens beigetragen.

- Was die Bewertung betrifft, so erfüllt das Unternehmen 5 von 6 Schlüsselkriterien und erhält damit eine starke Bewertung von 5/6. Im Folgenden werden wir die wichtigsten Bewertungsansätze aufschlüsseln und einen intelligenteren Weg finden, um zu beurteilen, ob der aktuelle Kurs von Alibaba seinem wahren Potenzial entspricht.

Ansatz 1: Alibaba Group Holding Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen freien Cashflows projiziert und sie auf den heutigen Wert abzinst. Für die Alibaba Group Holding verwendet dieser Ansatz die zweistufige Free Cash Flow to Equity-Methode, die sich auf das langfristige Cash-Generierungspotenzial in CN¥ konzentriert.

Derzeit beläuft sich der jüngste Zwölfmonats-Free-Cashflow von Alibaba auf 40,56 Milliarden CN¥. Analysten geben Prognosen für die nächsten fünf Jahre ab, die ein starkes Wachstum zeigen. So wird erwartet, dass der freie Cashflow bis 2029 CN¥190,37 Milliarden erreichen wird. Danach extrapoliert Simply Wall St weiter und schätzt, dass Alibaba bis 2035 einen freien Cashflow von über 405 Mrd. CN¥ generieren könnte. Diese Prognosen unterstreichen die ehrgeizigen Wachstumserwartungen und die robuste Fähigkeit, in den kommenden zehn Jahren Cashflow zu generieren.

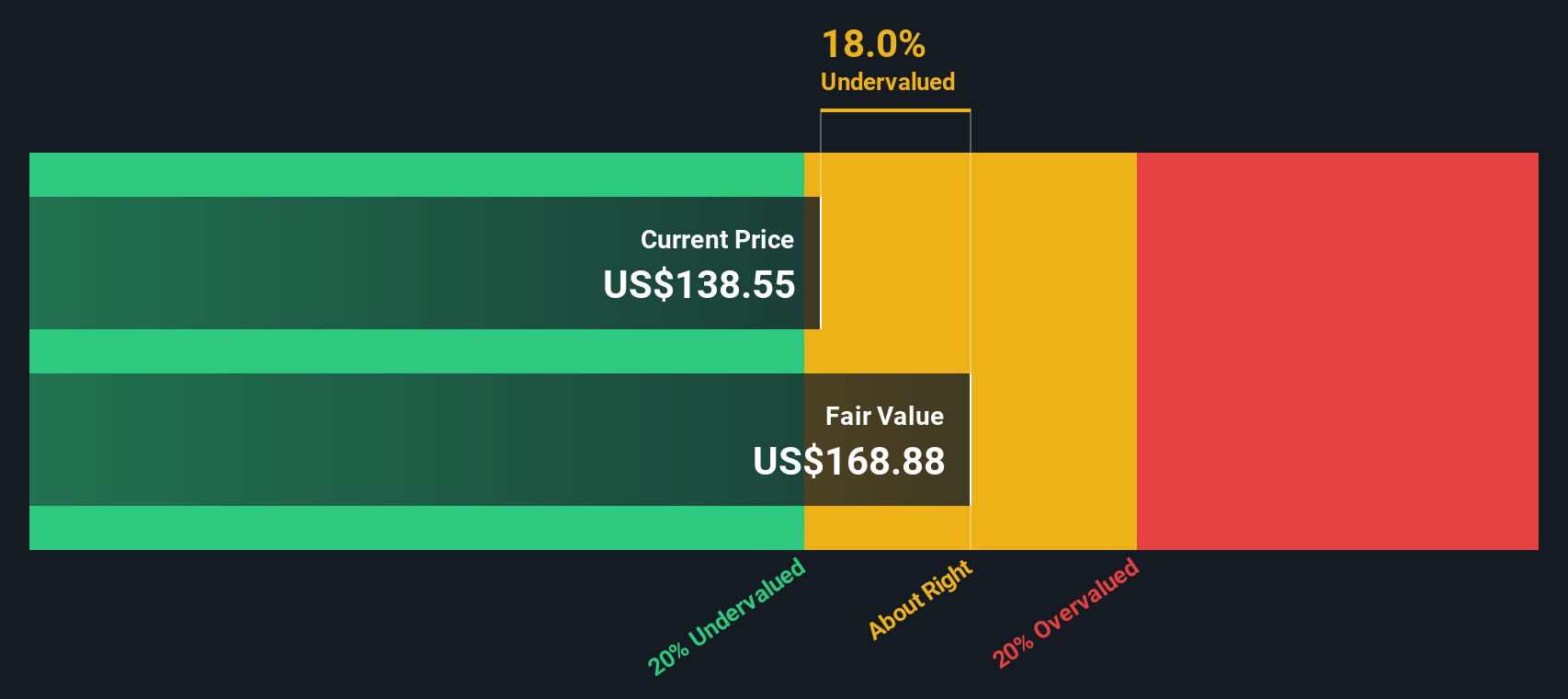

Auf der Grundlage dieser Cashflow-Schätzungen und unter Verwendung des DCF-Modells wird der innere faire Wert von Alibaba auf 264,59 $ pro Aktie berechnet. Da der heutige Aktienkurs einen Abschlag von 40,4 % auf diesen Wert bedeutet, legt die Analyse nahe, dass die Aktie deutlich unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alibaba Group Holding um 40,4% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 923 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Alibaba Group Holding Kurs vs. Gewinn

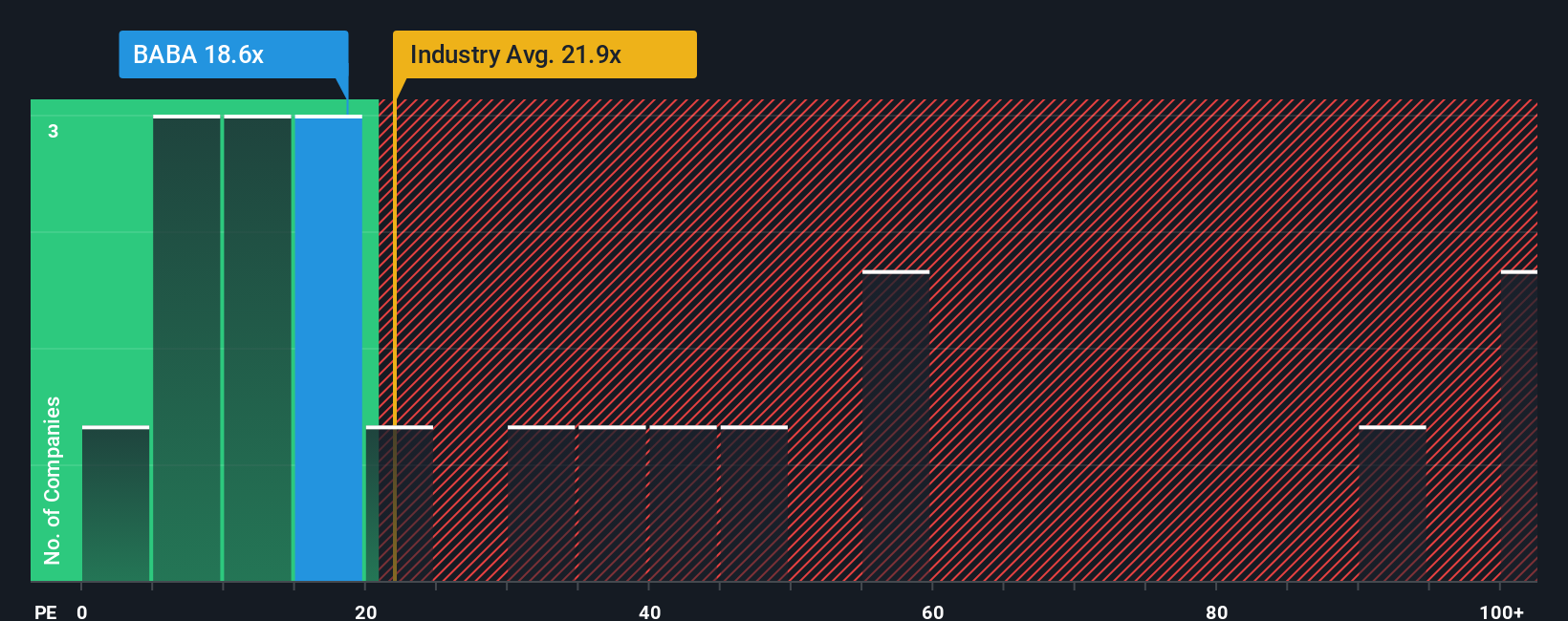

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als die wichtigste Bewertungskennzahl für profitable Unternehmen, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen vergleicht. Dadurch wird deutlich, wie viel die Anleger bereit sind, für einen Dollar Gewinn zu zahlen. Bei etablierten Unternehmen mit konstanten Erträgen wie der Alibaba Group Holding ermöglicht das KGV den Anlegern eine rasche Beurteilung des absoluten und relativen Werts.

Was ein "faires" KGV ist, wird jedoch von mehreren Faktoren beeinflusst. Unternehmen mit höheren Wachstumserwartungen oder geringeren wahrgenommenen Risiken weisen in der Regel höhere KGVs auf. Unternehmen, die mit Ungewissheit oder branchenweitem Gegenwind konfrontiert sind, werden möglicherweise mit einem Abschlag gehandelt. Aus diesem Grund ist beim Vergleich von KGVs ein gewisser Kontext erforderlich, da nicht alle Multiplikatoren gleich sind.

Derzeit wird Alibaba mit einem KGV von 19,88x gehandelt. Dies entspricht dem Branchendurchschnitt des Multiline-Einzelhandels von 19,77x, liegt aber unter dem Durchschnitt der Vergleichsgruppe von 37,27x. Diese Benchmarks bieten zwar nützliche Referenzpunkte, spiegeln aber nicht die unternehmensspezifischen Stärken und Herausforderungen wider.

Hier bietet die "Fair Ratio" von Simply Wall St einen Mehrwert. Das faire Verhältnis, das für Alibaba mit 29,65x berechnet wurde, berücksichtigt Faktoren wie Gewinnwachstumsaussichten, Branchenpositionierung, Gewinnspannen, Marktkapitalisierung und potenzielle Risiken. Da es unternehmensspezifische Fundamentaldaten mit einem breiteren Marktkontext verbindet, bietet es eine maßgeschneiderte und ganzheitlichere Sichtweise als ein einfacher Peer- oder Sektorvergleich.

Ein Vergleich des aktuellen KGV von Alibaba (19,88x) mit dem fairen Verhältnis (29,65x) zeigt, dass die Aktie unter dem Wert gehandelt wird, der angesichts ihres Finanzprofils und ihrer Zukunftsaussichten zu erwarten wäre. Dies deutet darauf hin, dass der Markt das Potenzial von Alibaba möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alibaba Group Holding-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen. Ein Narrativ ist Ihre Geschichte oder Perspektive über ein Unternehmen, gestützt durch Ihre eigenen Annahmen zu den künftigen Umsätzen, Erträgen, Gewinnspannen und letztlich zum fairen Wert. Es erweckt die Zahlen zum Leben, indem es die Geschichte eines Unternehmens direkt mit einer Finanzprognose und einer Fair-Value-Schätzung verknüpft.

Mit Hilfe von Narrativen können Anleger ihre Überlegungen klar strukturieren. Sie stellen die Verbindung her zwischen der aktuellen Situation eines Unternehmens, ihren Zukunftsaussichten und dem Wert, den die Aktie ihrer Meinung nach haben sollte. Auf der Community-Seite von Simply Wall St verwenden Millionen von Anlegern Narratives als einfach zu erstellende, dynamische Investitionspläne, die automatisch aktualisiert werden, sobald neue Nachrichten oder Ergebnisse veröffentlicht werden.

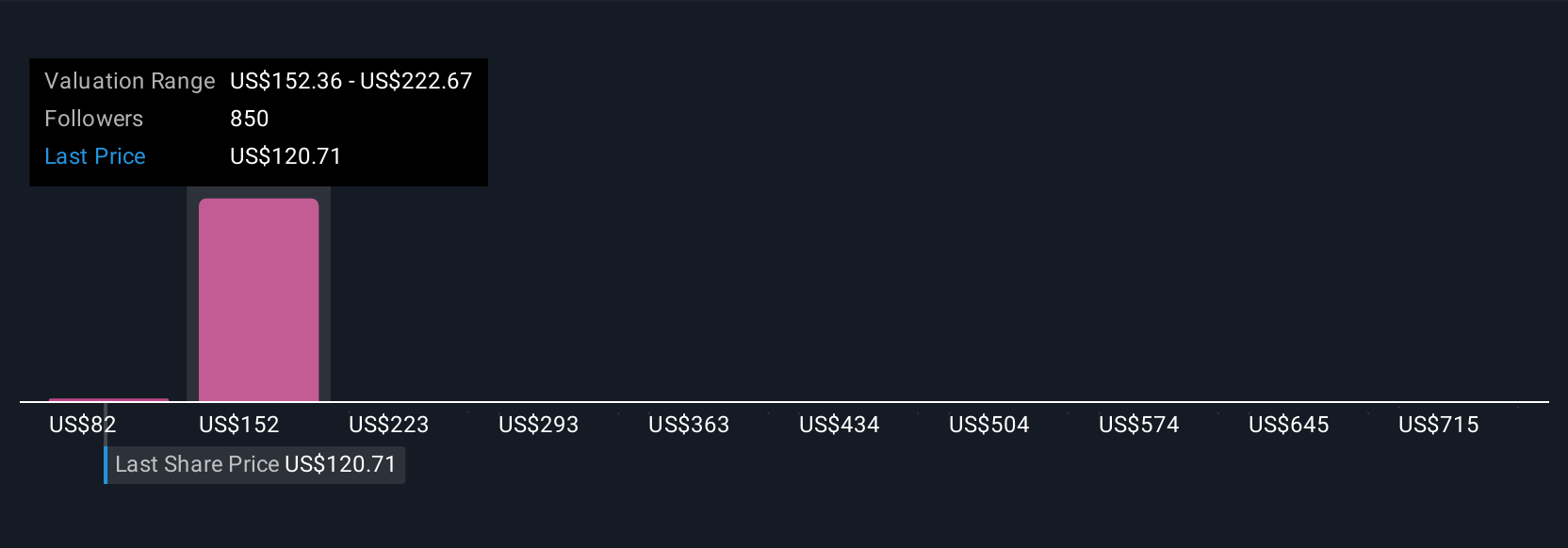

Durch den Vergleich des von verschiedenen Narratives ermittelten fairen Wertes mit dem aktuellen Kurs können Anleger auf der Grundlage ihrer eigenen Logik und der neuesten Entwicklungen schnell entscheiden, wann sie kaufen oder verkaufen sollten. Ein Narrativ sieht beispielsweise den fairen Wert der Alibaba Group Holding bei 107,09 $ und signalisiert damit Vorsicht und ein bereits eingepreistes Wachstum. Ein anderer setzt ein optimistisches Ziel bei 196,83 $ und hebt die Möglichkeiten in den Bereichen KI, Cloud und Margenausweitung hervor. Selbst für ein und dasselbe Unternehmen sehen die Nutzer sehr unterschiedliche Wege in die Zukunft.

Für die Alibaba Group Holding machen wir es Ihnen mit der Vorschau auf zwei führende Alibaba Group Holding Narratives wirklich einfach:

🐂 Alibaba Group Holding Bull Case

Fairer Wert: $196.83

21% unterbewertet gegenüber dem aktuellen Kurs

Umsatzwachstum: 8,79%

- Umfangreiche Investitionen in KI, Cloud und schnellen Handel dürften mittelfristig das Umsatzwachstum und die Margenexpansion vorantreiben.

- Initiativen wie wichtige Partnerschaften und die Integration von Ökosystemen erhöhen den Lifetime-Value der Nutzer, das Cross-Selling und den Marktanteil der Unternehmen.

- Kurzfristig ist die Rentabilität aufgrund der hohen Vorabinvestitionen gefährdet. Langfristig wird mit der Reifung der neuen Geschäftssegmente eine Verbesserung der betrieblichen Effizienz und der Erträge erwartet.

🐻 Alibaba Group Holding Bear Case

Fairer Wert: $107,09

47% überbewertet gegenüber dem aktuellen Kurs

Umsatzwachstum: 14,12%

- Trotz der starken Umsatz- und Cloud/AI-Dynamik könnten makroökonomische und geopolitische Risiken - insbesondere die Spannungen zwischen den USA und China - das Wachstum bremsen und die Bewertungsmultiplikatoren belasten.

- Der regulatorische Druck und der starke Wettbewerb stellen weiterhin eine Herausforderung dar. Der derzeitige Aktienkurs dürfte die meisten kurzfristigen positiven Entwicklungen bereits eingepreist haben.

- Alibaba ist zwar nach wie vor führend im E-Commerce und bei der Cash-Generierung, doch angesichts der unter dem Marktpreis liegenden Fair-Value-Schätzung wird das Risiko eines überhöhten Preises hervorgehoben.

Glauben Sie, dass die Alibaba Group Holding noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alibaba Group Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BABA

Advertisement