Advertisement

Ist es zu spät, AutoZone nach starken langfristigen Kursgewinnen zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob AutoZone nach seinem massiven langfristigen Anstieg immer noch ein guter Kauf ist, oder ob das leichte Geld bereits gemacht wurde? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob der aktuelle Preis sinnvoll ist.

- Trotz einiger kurzfristiger Turbulenzen - die Aktie ist in der letzten Woche um etwa 3,1 % gefallen - ist AutoZone im letzten Monat um 4,1 % gestiegen, im bisherigen Jahresverlauf um 17,7 % und in den letzten fünf Jahren um beeindruckende 249,2 %. Dies wirft natürlich die Frage auf, wie viel Aufwärtspotenzial noch vorhanden ist.

- Die jüngsten Schlagzeilen konzentrierten sich auf die anhaltende Expansion von AutoZone, Investitionen in die Effizienz der Lieferkette und das laufende Aktienrückkaufprogramm. All dies erklärt, warum der Markt die Aktie im Laufe der Zeit belohnt hat. Gleichzeitig sorgen die Konkurrenz durch Online-Anbieter und sich verändernde Trends beim Fahrzeugbesitz dafür, dass die Risikowahrnehmung und die Erwartungen in Bewegung bleiben.

- Nach unseren Zahlen erreicht AutoZone derzeit nur 1 von 6 Punkten bei unseren Bewertungstests, was darauf hindeutet, dass die Aktie nur bei einer Kennzahl unterbewertet ist. Als Nächstes gehen wir die wichtigsten Bewertungsansätze durch, die Anleger heute verwenden, und schließen mit einer umfassenderen Betrachtung des wahren Werts der Aktie ab.

AutoZone erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: AutoZone Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf die Gegenwart abzinst. Für AutoZone wird ein zweistufiges Modell des freien Cashflows zum Eigenkapital verwendet, das auf den Barmitteln basiert, die theoretisch an die Aktionäre zurückgegeben werden könnten.

AutoZone erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 2,0 Milliarden US-Dollar. Analysten und interne Schätzungen gehen davon aus, dass dieser Wert allmählich ansteigt und bis zum Jahr 2030 einen freien Cashflow von etwa 3,3 Mrd. USD erreicht, mit weiterem Wachstum bis in das nächste Jahrzehnt hinein, wie die Zehnjahresprojektionen zeigen. Die ersten Jahre sind in den Prognosen der Analysten verankert. Die späteren Jahre werden von Simply Wall St unter Verwendung moderaterer Wachstumsannahmen extrapoliert.

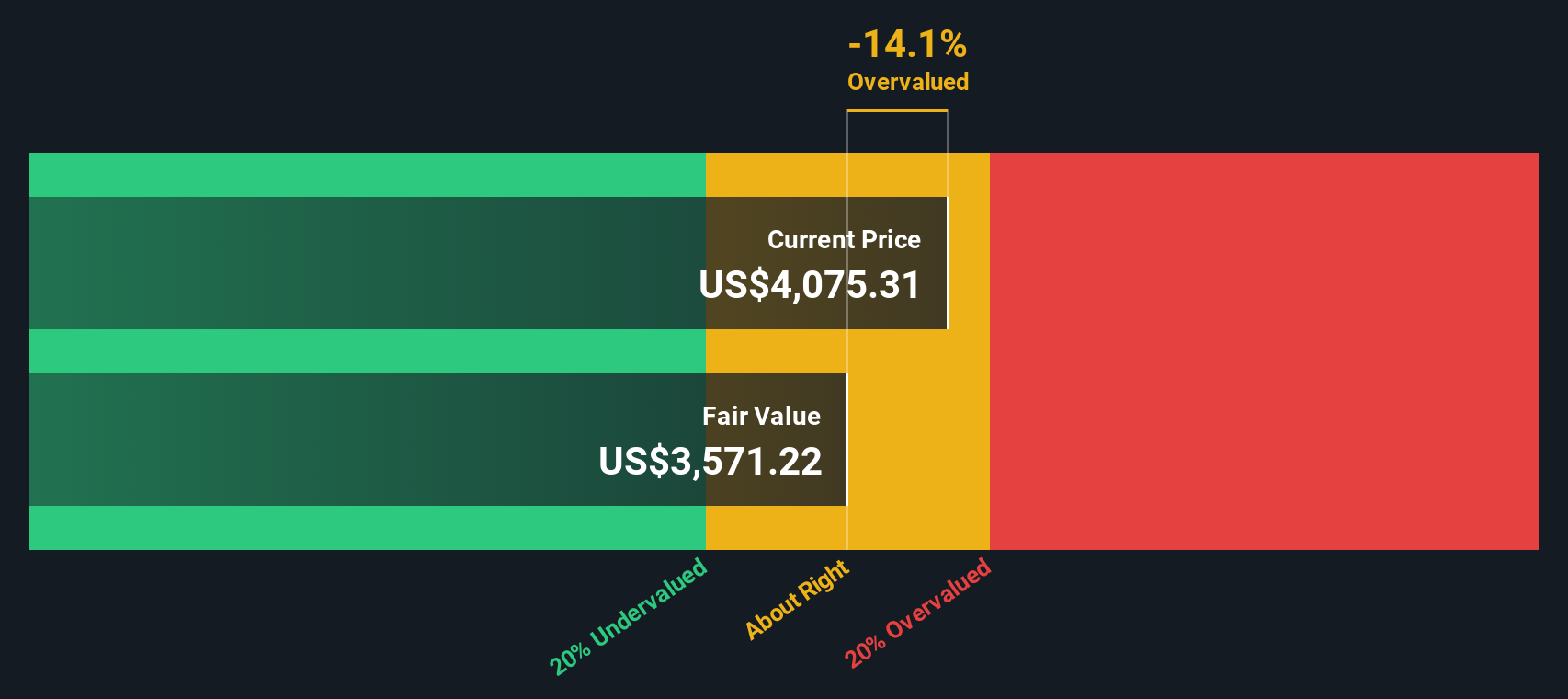

Wenn diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell zu einem inneren Wert von etwa 3.278 $ pro Aktie. Da der DCF-Wert der Aktie 16,7 % über diesem geschätzten fairen Wert liegt, ist AutoZone nach dieser Kennzahl derzeit überbewertet.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass AutoZone um 16,7% überbewertet sein könnte. Entdecken Sie 928 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: AutoZone Kurs vs. Gewinn

Für beständig profitable Unternehmen wie AutoZone ist das Kurs-Gewinn-Verhältnis (KGV) eine einfache Methode, um zu ermitteln, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen rechtfertigen Unternehmen mit besseren Wachstumsaussichten und geringerem Risiko höhere KGVs, während ein langsameres Wachstum oder eine größere Unsicherheit zu einem niedrigeren, konservativeren Multiplikator führen sollte.

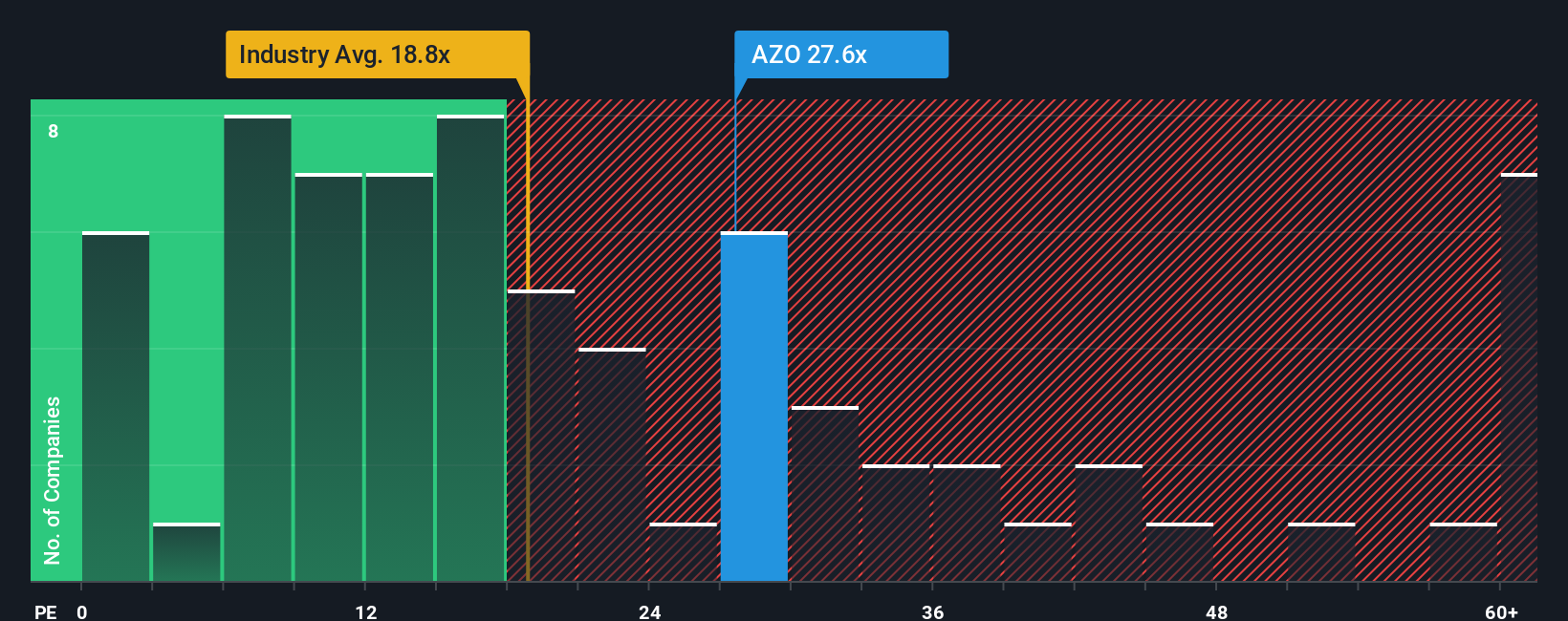

AutoZone wird derzeit mit dem 25,5-fachen des Gewinns gehandelt. Das liegt über dem Branchendurchschnitt des Facheinzelhandels von etwa 17,9x, aber immer noch unter dem Durchschnitt der Vergleichsgruppe von etwa 35,6x. Um diesen Vergleich zu verfeinern, verwendet Simply Wall St ein firmeneigenes faires Verhältnis, das schätzt, wie hoch ein angemessenes KGV sein sollte, nachdem das Gewinnwachstum des Unternehmens, die Branchenpositionierung, die Gewinnspannen, die Marktkapitalisierung und spezifische Risiken berücksichtigt wurden.

Dieses faire Verhältnis für AutoZone liegt bei 19,9x und ist damit maßgeschneiderter als ein einfacher Peer- oder Branchenvergleich, da es Wachstum, Risiko und Rentabilität explizit berücksichtigt, anstatt davon auszugehen, dass alle Einzelhändler ähnliche Multiplikatoren verdienen. Mit einem aktuellen KGV von 25,5x, das deutlich über dem fairen Verhältnis von 19,9x liegt, wird die Aktie nach dieser Kennzahl als teuer eingestuft.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr AutoZone-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, mit denen Sie Ihre Sicht auf das Geschäft von AutoZone in eine einfache Geschichte umwandeln, die Ihre Meinung über die zukünftigen Umsätze, Gewinne und Margen mit einer Finanzprognose und einer Schätzung des fairen Wertes verbindet, die direkt mit dem heutigen Aktienkurs verglichen werden kann, um Ihnen bei der Entscheidung zu helfen, ob Sie kaufen, halten oder verkaufen sollten.

Bei Simply Wall St sind die Narrative auf der Community-Seite zu finden und werden von Millionen von Anlegern als zugängliches Instrument genutzt. Narratives passen ihre Geschichte automatisch an die neuesten Daten an und aktualisieren den fairen Wert dynamisch, wenn neue Informationen wie Ertragsergebnisse, Nachrichten oder Prognosen eintreffen, so dass Entscheidungen sowohl auf der Grundlage von Fundamentaldaten als auch von Echtzeitentwicklungen getroffen werden können.

Ein AutoZone-Narrativ könnte beispielsweise davon ausgehen, dass die laufende Expansion der Filialen, Investitionen in die Lieferkette und stabile Margen einen fairen Wert nahe dem oberen Rand der Analystenziele um 4.900 $ rechtfertigen. Ein vorsichtigeres Narrativ könnte Gegenwind durch Wechselkurse, Zölle und steigende Kosten hervorheben, um einen fairen Wert näher am unteren Ende bei 2.900 $ zu rechtfertigen. Dies gibt Ihnen einen klaren Rahmen, um zu entscheiden, welche Geschichte am besten zu Ihren eigenen Erwartungen passt.

Glauben Sie, dass hinter der Geschichte von AutoZone noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AutoZone unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:AZO

Advertisement