Advertisement

Trotz eines bereits starken Anstiegs haben die Aktien von ContextLogic Inc.(NASDAQ:WISH) in den letzten dreißig Tagen um 27 % zugelegt. Dennoch ändert der 30-Tage-Sprung nichts an der Tatsache, dass längerfristige Aktionäre ihre Aktien durch den 57%igen Kursrückgang in den letzten zwölf Monaten dezimiert sahen.

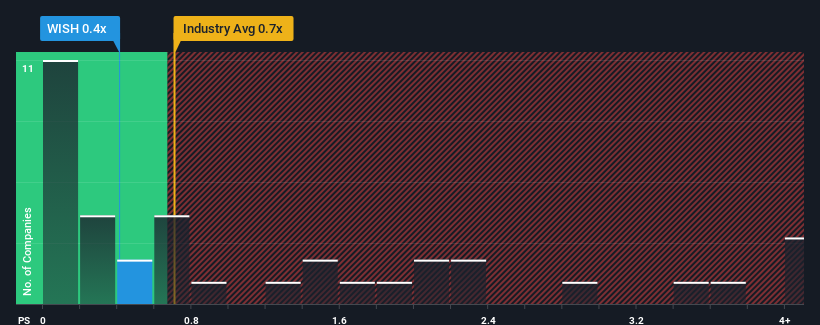

Trotz des starken Kursanstiegs gibt es immer noch nicht viele, die das Kurs-Umsatz-Verhältnis (oder "P/S"-Verhältnis) von ContextLogic von 0,4x für erwähnenswert halten, wenn der Median des P/S in der US-Multiline-Retail-Branche mit etwa 0,7x ähnlich ist. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit eine eindeutige Chance oder einen kostspieligen Fehler übersehen könnten.

Sehen Sie unsere letzte Analyse zu ContextLogic

Wie sich ContextLogic entwickelt hat

ContextLogic könnte sich besser entwickeln, da die Umsätze des Unternehmens in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Es könnte sein, dass viele erwarten, dass sich die trübe Umsatzentwicklung positiv verstärkt, was das KGV vor einem Rückgang bewahrt hat. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Möchten Sie wissen, wie die Analysten die Zukunft von ContextLogic im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wie entwickelt sich das Umsatzwachstum von ContextLogic?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste ContextLogic ein ähnliches Wachstum wie die Branche erzielen.

Ein Blick in die Vergangenheit zeigt, dass das Umsatzwachstum des Unternehmens im letzten Jahr mit einem enttäuschenden Rückgang von 52 % kein Grund zur Freude war. Die letzten drei Jahre sehen auch nicht gut aus, da das Unternehmen insgesamt einen Umsatzrückgang von 85 % zu verzeichnen hatte. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Die Schätzungen der drei Analysten, die das Unternehmen beobachten, deuten darauf hin, dass das Umsatzwachstum in den nächsten drei Jahren um 21 % pro Jahr sinken wird. Angesichts der Tatsache, dass für die Branche ein jährliches Wachstum von 14 % prognostiziert wird, ist dies ein enttäuschendes Ergebnis.

Angesichts dieser Informationen finden wir es beunruhigend, dass ContextLogic im Vergleich zur Branche mit einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Es ist gut möglich, dass sich diese Aktionäre auf künftige Enttäuschungen einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das eher den negativen Wachstumsaussichten entspricht.

Was bedeutet das Kurs-Gewinn-Verhältnis von ContextLogic für die Anleger?

ContextLogic scheint wieder in der Gunst der Anleger zu stehen, denn ein solider Kurssprung bringt das Kurs-Umsatz-Verhältnis wieder in Einklang mit anderen Unternehmen der Branche. Wir würden sagen, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu beurteilen.

Es scheint, dass ContextLogic derzeit zu einem höheren Kurs-Umsatz-Verhältnis gehandelt wird als erwartet, für ein Unternehmen, dessen Umsätze voraussichtlich sinken werden. Vor diesem Hintergrund halten wir das aktuelle Kurs-Gewinn-Verhältnis nicht für gerechtfertigt, da sinkende Umsätze wahrscheinlich nicht lange eine positivere Stimmung unterstützen werden. Berücksichtigt man die Umsatzprognosen, so scheint das Kurs-Gewinn-Verhältnis darauf hinzudeuten, dass potenzielle Anleger einen Aufschlag für die Aktie zahlen.

Wir wollen nicht zu viel verraten, aber wir haben auch 3 Warnzeichen für ContextLogic gefunden, die Sie beachten sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ContextLogic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LOGC

Advertisement