Advertisement

Wie steigendes institutionelles Interesse und ein Upgrade bei Winmark (WINA) die Anlagegeschichte verändert haben

Simply Wall St

Rezensiert von Sasha Jovanovic

- In den letzten Monaten hat Winmark verstärktes institutionelles Interesse auf sich gezogen, u. a. durch eine neue Beteiligung von Fisher Asset Management LLC und Positionsänderungen anderer Großinvestoren sowie eine Heraufstufung durch Weiss Ratings von "Hold" auf "Buy".

- Diese Kombination aus frischem institutionellem Kapital und einer positiveren Haltung der Analysten deutet darauf hin, dass die professionellen Marktteilnehmer die langfristige Geschäftsqualität von Winmark stärker wahrnehmen.

- Vor dem Hintergrund des zunehmenden institutionellen Engagements werden wir untersuchen, wie sich diese Entwicklungen auf das Anlagekonzept und das potenzielle Risiko-Rendite-Profil von Winmark auswirken.

Seltene Erden sind ein Rohstoff für die meisten Hightech-Geräte, Militär- und Verteidigungssysteme und Elektrofahrzeuge. Der weltweite Wettlauf um die Versorgung mit diesen wichtigen Mineralien hat begonnen. Entdecken Sie die 36 besten Seltenerdmetall-Aktien, die zu den wenigen gehören, die diese wichtige strategische Ressource abbauen.

Was ist das Investment-Narrativ von Winmark?

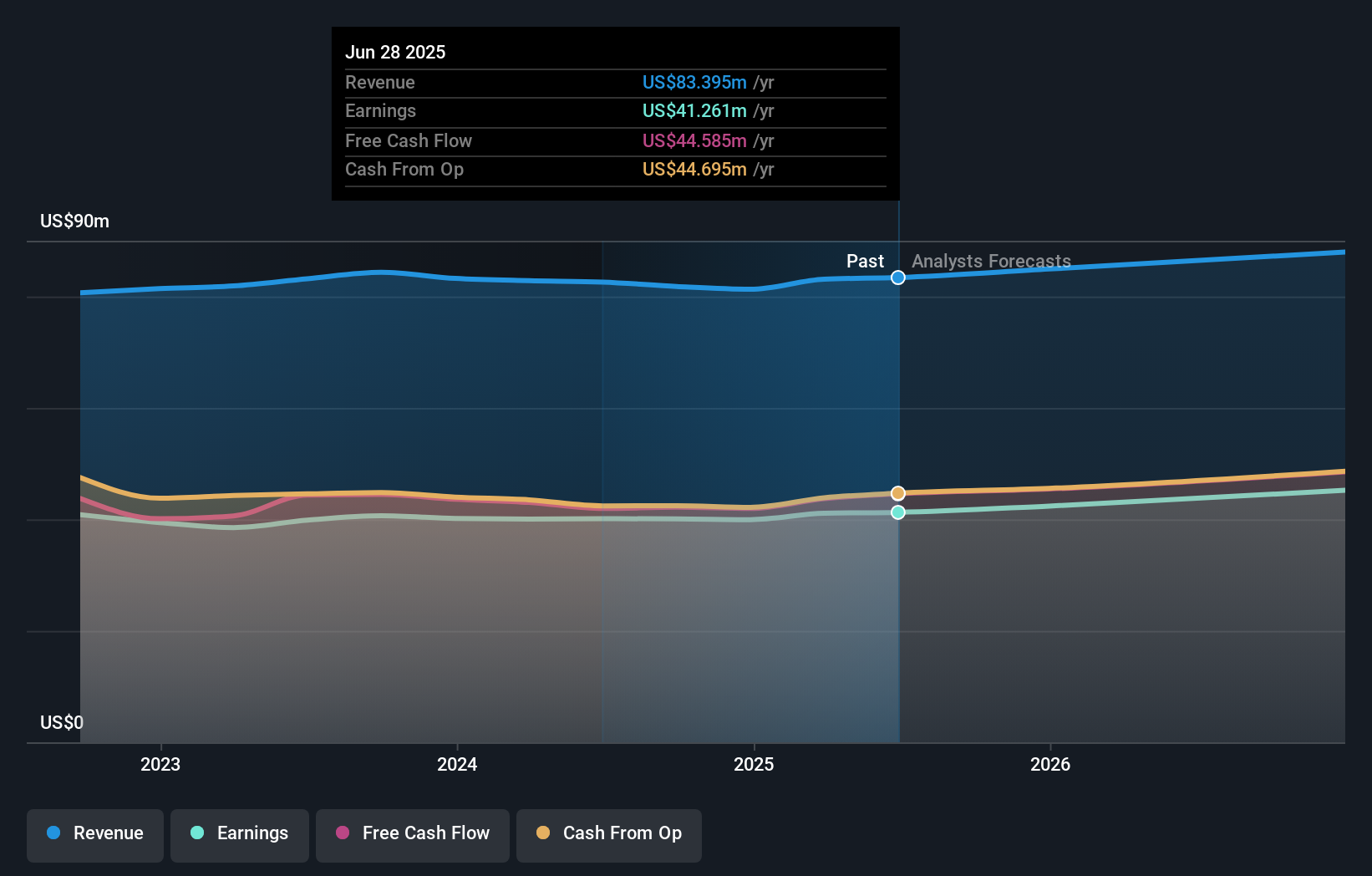

Um Winmark zu besitzen, muss man an die Dauerhaftigkeit seines Franchise-Modells, seine disziplinierte Kapitalrückführungspolitik und seine Fähigkeit glauben, die Erträge auf einer relativ reifen Basis weiter zu steigern. Die jüngsten institutionellen Käufe und die Heraufstufung durch Weiss Ratings verstärken diese Aussage mehr, als dass sie sie verändern, insbesondere nach einem Jahr, in dem die Renditen hinter dem breiteren US-Markt zurückblieben, aber immer noch deutlich über der Vergleichsgruppe des Facheinzelhandels lagen. Das neue Interesse kann die Liquidität leicht verbessern und die Stimmung in Bezug auf kurzfristige Katalysatoren wie weitere Dividendenentscheidungen und Franchise-Expansion unterstützen, aber es ändert nichts an den zugrunde liegenden Problemen, die Anleger immer noch abwägen müssen: ein hoher Gewinnmultiplikator, hoher Verschuldungsgrad, negatives Eigenkapital und Dividenden, die nicht vollständig durch den freien Cashflow gedeckt sind. Die AI-Handelssignale und der neutrale kurzfristige Tenor unterstreichen lediglich, dass die größten Risiken nach wie vor fundamental und nicht rein technisch bedingt sind.

Ein wichtiges Bilanzproblem bleibt jedoch bestehen, dessen sich die Anleger bewusst sein sollten: Die Winmark-Aktien sind auf dem Weg nach oben, aber sie könnten um 41 % überbewertet sein. Entdecken Sie jetzt den fairen Wert.Erkundung anderer Perspektiven

Entdecken Sie eine weitere Fair-Value-Schätzung für Winmark - warum die Aktie bis zu 304,80 $ wert sein könnte!

Erstellen Sie Ihr eigenes Winmark-Narrativ

Sind Sie mit dieser Einschätzung nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Winmark-Recherche ist unsere Analyse, in der wir 2 wichtige Vorteile und 4 wichtige Warnzeichen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Winmark-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Winmark auf einen Blick zu beurteilen.

Interessiert an anderen Möglichkeiten?

Jetzt könnte der beste Einstiegspunkt sein. Diese Titel sind frisch aus unseren täglichen Scans. Zögern Sie nicht:

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die ein ausgewogenes Verhältnis zwischen Risiko und Ertrag bieten.

- Wir haben 14 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erwarten lassen. Sehen Sie sich die vollständige Liste kostenlos an.

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 27 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Winmark unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:WINA

Advertisement