Advertisement

Neue CMO-Ernennung könnte die Gründe für eine Investition in Winmark (WINA) ändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- Die Winmark Corporation gab Ende September bekannt, dass Lisa Hake, die über mehr als 25 Jahre Marketing-Erfahrung bei Great Clips, Best Buy und anderen großen Marken verfügt, mit Wirkung zum 1. Oktober 2025 die Position des Chief Marketing Officer übernimmt.

- Die Schaffung dieser Führungsposition unterstreicht den Fokus von Winmark auf die Weiterentwicklung seiner Marketingkapazitäten, insbesondere zur Unterstützung des Franchisewachstums und der Kundenbindung.

- Wir werden untersuchen, wie Lisa Hake's Expertise im Franchise-Marketing die Investment-Story und die operative Ausrichtung von Winmark umgestalten könnte.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Was ist das Investment-Narrativ von Winmark?

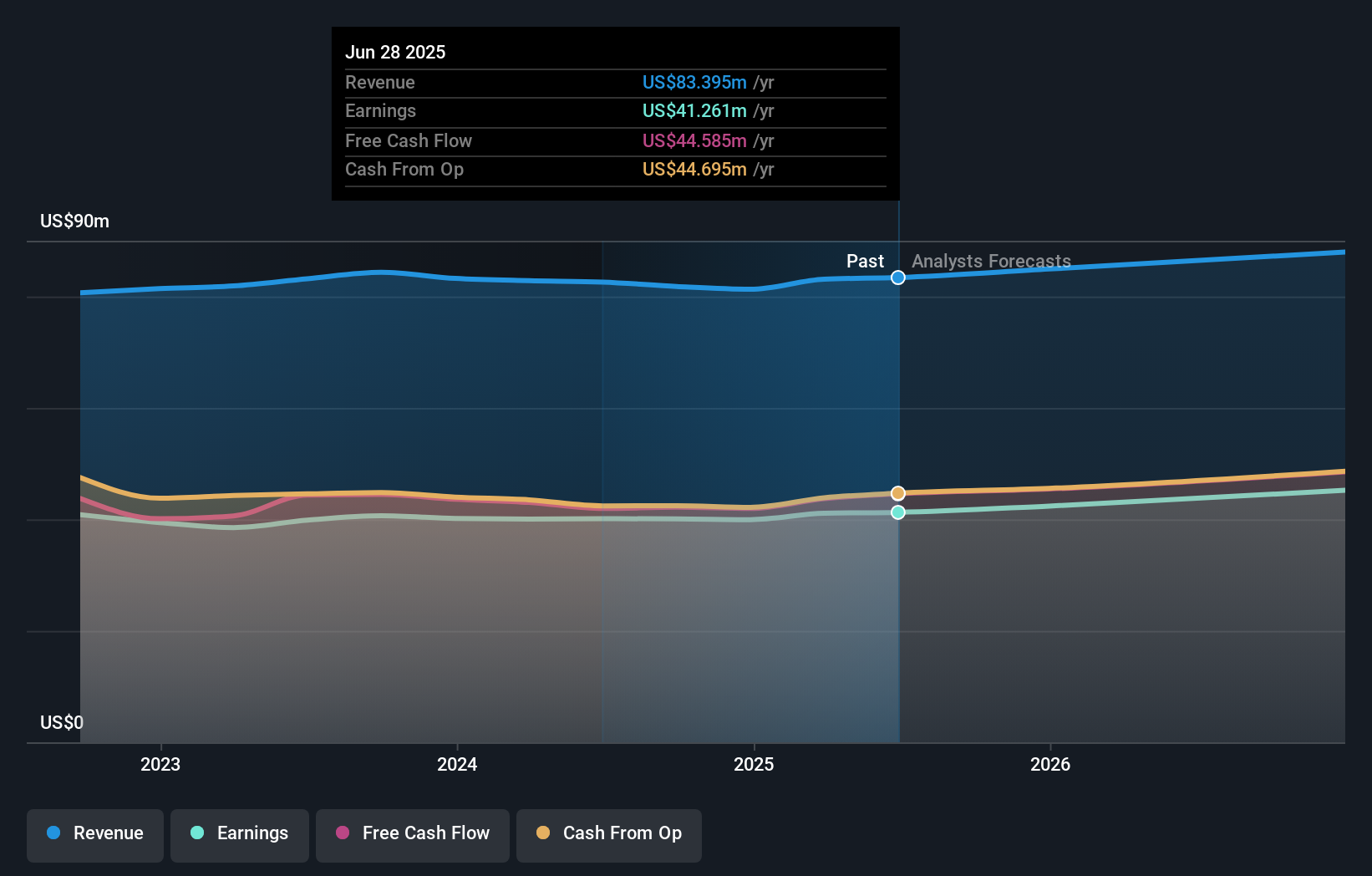

Der Investment Case von Winmark basierte schon immer auf zuverlässigen Erträgen, einem starken freien Cashflow und einem starken Franchise-Modell. Für aktuelle und zukünftige Aktionäre steht die Fähigkeit von Winmark im Mittelpunkt, seine Franchise-Basis nachhaltig zu vergrößern und wiederkehrende Lizenzeinnahmen zu erzielen. Die kürzliche Einstellung von Lisa Hake als Chief Marketing Officer ist der bisher kühnste Schritt des Unternehmens, um diesen zentralen Katalysator zu beschleunigen: das Franchisewachstum. Mit Hakes fundierten Kenntnissen im Bereich des Franchisemarketings besteht das Potenzial für eine wesentliche positive Veränderung bei der Kundenbindung und der Akquisition von Franchisenehmern - ein Bereich, den der Markt auf der Grundlage der Konsensziele und der Kursentwicklung vor der Ankündigung noch nicht eingepreist hatte. Die größten kurzfristigen Risiken bleiben jedoch unverändert: eine nach wie vor überhöhte Bewertung, Insiderverkäufe und eine hohe Verschuldung, die die Flexibilität einschränken könnte, falls das Wachstum ins Stocken gerät. Die Ankunft von Hake könnte das Ruder herumreißen, wenn sie neue marketinggetriebene Einnahmen freisetzt, aber die Anleger werden genau beobachten, ob die Gewinnspannen halten, während die Kosten und der Wettbewerbsdruck steigen. Andererseits sind die umfangreichen Insiderverkäufe ein Signal, das die Anleger im Auge behalten sollten.

Die Winmark-Aktien sind auf dem Weg nach oben, aber könnten sie überbewertet sein? Finden Sie heraus, um wie viel höher als der faire Wert sie sind.Erkundung anderer Perspektiven

Entdecken Sie eine weitere Fair-Value-Schätzung zu Winmark - warum die Aktie 46% weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Winmark-Narrativ

Sind Sie mit dieser Einschätzung nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Winmark-Recherche ist unsere Analyse, in der wir 2 Schlüsselgewinne und 4 wichtige Warnzeichen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Winmark-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Winmark auf einen Blick zu beurteilen.

Interessiert an anderen Möglichkeiten?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Titel von heute. Sehen Sie sie sich jetzt an:

- KI wird das Gesundheitswesen verändern. Diese 31 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. US-Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

- Diese 13 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Entdecken Sie 26 Top-Quantencomputer-Unternehmen, die die Revolution in der Zukunftstechnologie anführen und die Zukunft mit Durchbrüchen bei Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung gestalten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Winmark unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:WINA

Advertisement