Unangenehme Überraschungen könnten auf die Aktien von Yoshitsu Co, Ltd. (NASDAQ:TKLF) zukommen

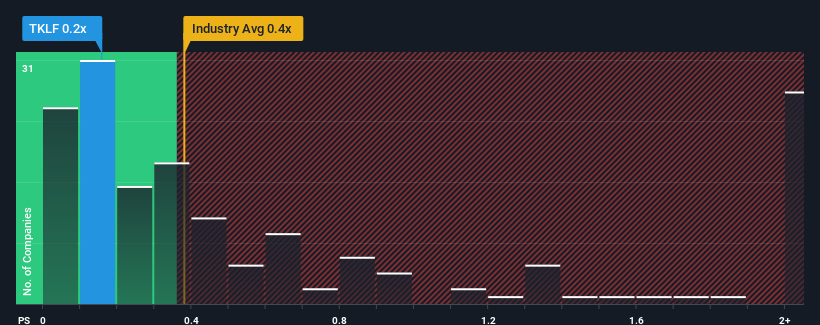

Bei einem durchschnittlichen Kurs-Umsatz-Verhältnis (oder "KGV") von fast 0,4x in der Facheinzelhandelsbranche in den USA könnte man meinen, dass das KGV von Yoshitsu Co., Ltd (NASDAQ:TKLF) von 0,2x gleichgültig ist. Investoren könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere neueste Analyse zu Yoshitsu an

Wie sich Yoshitsu entwickelt hat

Nehmen wir zum Beispiel an, dass die finanzielle Performance von Yoshitsu in letzter Zeit schlecht war, da die Einnahmen rückläufig waren. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger der Meinung sind, dass das Unternehmen immer noch genug leisten könnte, um in naher Zukunft mit der breiteren Branche gleichzuziehen. Wenn Sie das Unternehmen mögen, würden Sie zumindest hoffen, dass dies der Fall ist, damit Sie möglicherweise einige Aktien aufkaufen können, solange es nicht ganz so günstig ist.

Möchten Sie ein vollständiges Bild von den Gewinnen, Einnahmen und dem Cashflow des Unternehmens erhalten? Dann hilft Ihnen unser kostenloser Bericht über Yoshitsu dabei, die historische Performance des Unternehmens zu beleuchten.Wird für Yoshitsu ein Umsatzwachstum prognostiziert?

Ein Kurs-Gewinn-Verhältnis (KGV) wie bei Yoshitsu ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Bei der Durchsicht der Finanzzahlen für das letzte Jahr mussten wir mit Enttäuschung feststellen, dass die Einnahmen des Unternehmens um 17 % gesunken sind. Auch die letzten drei Jahre sehen nicht gut aus, da das Unternehmen insgesamt einen Umsatzrückgang von 2,3 % zu verzeichnen hatte. Dementsprechend hätten sich die Aktionäre über die mittelfristigen Wachstumsraten der Einnahmen nicht sehr erfreut gezeigt.

Wenn man diese mittelfristige Umsatzentwicklung mit der Einjahresprognose der Branche für ein Wachstum von 5,4 % vergleicht, sieht es schlecht aus.

Angesichts dieser Informationen finden wir es bedenklich, dass Yoshitsu im Vergleich zur Branche mit einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Offensichtlich sind viele Anleger weit weniger pessimistisch, als es die jüngste Zeit vermuten lässt, und sind nicht gewillt, sich von ihren Aktien zu trennen. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da eine Fortsetzung der jüngsten Umsatztrends den Aktienkurs wahrscheinlich irgendwann belasten wird.

Das letzte Wort

Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Unternehmensstimmung sein.

Die Tatsache, dass Yoshitsu derzeit zu einem Kurs-Umsatz-Verhältnis gehandelt wird, das mit dem der übrigen Branche vergleichbar ist, überrascht uns, da die jüngsten Einnahmen mittelfristig rückläufig waren, während die Branche wächst. Wenn wir sehen, dass die Einnahmen vor dem Hintergrund steigender Branchenprognosen rückläufig sind, wäre es sinnvoll, einen möglichen Kursrückgang am Horizont zu erwarten, der das moderate Kurs-Gewinn-Verhältnis nach unten drückt. Wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Bei Yoshitsu gibt es 4 Warnzeichen (und 2, die etwas unangenehm sind), die Sie unbedingt kennen sollten.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tokyo Lifestyle unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.