Advertisement

Ist PDD Holdings nach der 40-prozentigen Rallye und der Nachricht über die globale Expansion wertvoll?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob PDD Holdings ein Schnäppchen ist oder nur auf einer Welle reitet? Damit sind Sie nicht allein. Bei all dem Gerede über den Marktwert des Unternehmens ist es ratsam, einen genaueren Blick darauf zu werfen.

- Die Aktie ist seit Jahresbeginn um 40,1 % und im letzten Jahr um 15,3 % gestiegen, was auf einen neuen Optimismus und das Gefühl hindeutet, dass das Wachstumspotenzial von den Anlegern erkannt wird.

- Vor kurzem machte PDD Holdings Schlagzeilen, indem das Unternehmen seine internationale E-Commerce-Präsenz ausbaute und neue Partnerschaften einging. Beide Maßnahmen haben das Vertrauen der Anleger gewonnen und neue Debatten über die langfristige Entwicklung des Unternehmens ausgelöst. Gleichzeitig sorgen die regulatorischen Entwicklungen in China weiterhin für Stimmungsschwankungen und rücken die wichtigsten Risiken und Chancen für das Unternehmen in den Mittelpunkt.

- Laut den Bewertungstests von Simply Wall St erhält PDD Holdings 5 von 6 Punkten, da es in vielerlei Hinsicht unterbewertet ist. Bleiben Sie dran, um nicht nur zu sehen, wie sich die Zahlen auf der Grundlage verschiedener Ansätze entwickeln, sondern auch, um am Ende dieses Artikels einen noch besseren Weg zu finden, das Rauschen zu durchbrechen.

Ansatz 1: PDD Holdings Discounted Cash Flow (DCF)-Analyse

Eine Discounted-Cashflow-Analyse (DCF) schätzt den inneren Wert eines Unternehmens, indem die zukünftigen freien Cashflows projiziert und auf den heutigen Wert abgezinst werden. Dieser Ansatz hilft Anlegern zu beurteilen, ob eine Aktie über oder unter dem Wert gehandelt wird, den ihre Fundamentaldaten rechtfertigen.

Für PDD Holdings verwendet das DCF-Modell einen zweistufigen Ansatz für den freien Cashflow zum Eigenkapital. Der jüngste freie Cashflow des Unternehmens für die letzten zwölf Monate beläuft sich auf etwa 93,25 Milliarden CN¥. Analysten prognostizieren ein stetiges Wachstum und gehen davon aus, dass der freie Cashflow bis 2026 etwa 131,48 Milliarden CN¥ und bis 2027 162,04 Milliarden CN¥ erreichen könnte. Simply Wall St extrapoliert dann weiter und schätzt, dass der freie Cashflow bis 2035 auf etwa 290,72 Mrd. CN¥ steigen könnte.

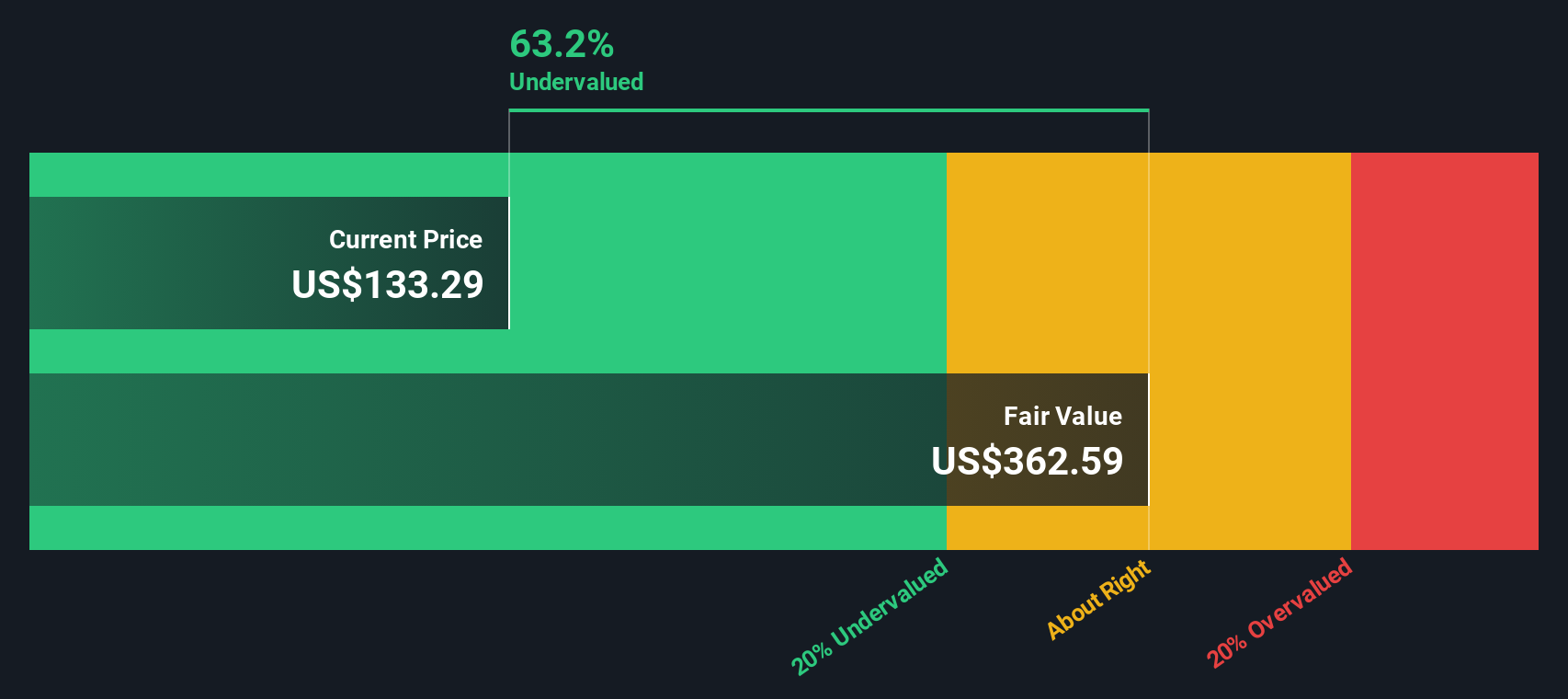

Auf der Grundlage dieser Prognosen und des Abzinsungssatzes des Unternehmens kommt das Modell zu dem Schluss, dass die Aktien von PDD Holdings einen inneren Wert von 353,80 $ haben. Im Vergleich zu den jüngsten Aktienkursen bedeutet diese Schätzung, dass die Aktie mit einem Abschlag von 61,6 % auf ihren fairen Wert gehandelt wird. Dies deutet darauf hin, dass die Aktie vom Markt erheblich unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass PDD Holdings um 61,6 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 874 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: PDD Holdings Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine der am häufigsten verwendeten Kennzahlen für die Bewertung von profitablen Unternehmen wie PDD Holdings. Es bietet eine einfache Möglichkeit zu beurteilen, ob der aktuelle Kurs einer Aktie die tatsächliche Ertragskraft des Unternehmens widerspiegelt, was es für Anleger, die versuchen, Wert von Hype zu trennen, besonders relevant macht.

Sowohl die Wachstumserwartungen als auch das Risiko spielen eine wichtige Rolle bei der Bestimmung eines "fairen" KGV. Aktien mit starkem Gewinnwachstum und geringem Risiko weisen in der Regel höhere KGVs auf. Ein langsameres Wachstum oder eine größere Ungewissheit führen dagegen in der Regel zu einem niedrigeren Multiplikator.

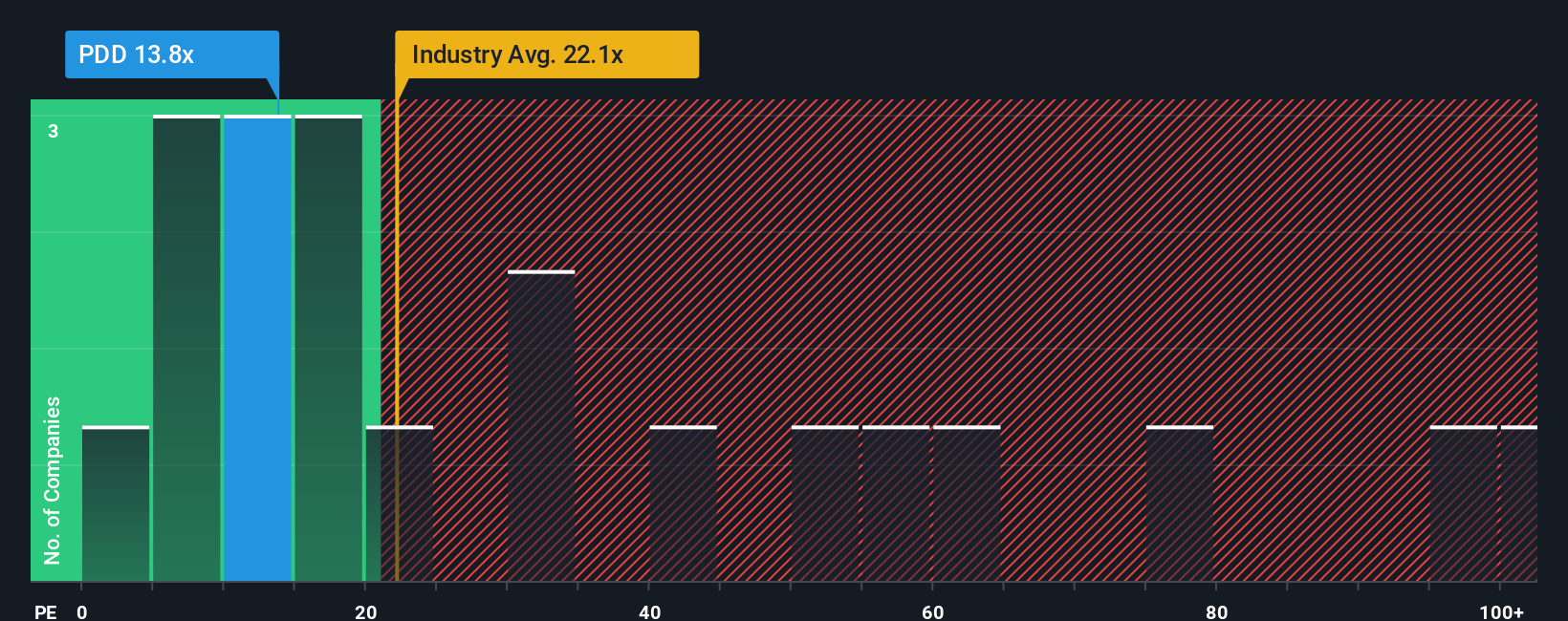

PDD Holdings wird derzeit mit einem KGV von 14 gehandelt und liegt damit deutlich unter dem Durchschnitt der Vergleichsunternehmen (69,71) und dem Branchendurchschnitt des Multiline-Einzelhandels (19,87). Auf den ersten Blick deutet dies darauf hin, dass die Aktie im Vergleich zu ähnlichen Unternehmen und dem breiteren Sektor unterbewertet ist.

Das Simply Wall St-eigene "Fair Ratio" geht jedoch weiter als der Branchendurchschnitt oder der Durchschnitt anderer Unternehmen. Es berechnet einen individuellen Multiplikator (in diesem Fall das 26,91-fache), indem es das Gewinnwachstum, die Rentabilität, das Risiko, die Marktkapitalisierung und die Branchendynamik von PDD einbezieht. Diese umfassende Sichtweise hilft dabei, das Rauschen einfacher Vergleiche zu beseitigen und den Multiplikator an die wahren Fundamentaldaten des Unternehmens anzupassen.

Vergleicht man das aktuelle KGV von PDD (14x) mit dem fairen KGV (26,91x), so scheint die Aktie deutlich unter dem Wert zu handeln, den sie nach den langfristigen Fundamentaldaten haben sollte.

Ergebnis: UNDERVALUED

Das Kurs-Gewinn-Verhältnis (KGV) ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1404 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr PDD Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre eigene Geschichte und Sichtweise auf ein Unternehmen. Es ist die Brücke zwischen dem, was Sie über PDD Holdings glauben, und der Art und Weise, wie diese Überzeugungen Ihre Prognosen für Dinge wie Umsatz, Gewinn, Gewinnspannen und letztendlich den Ihrer Meinung nach angemessenen Wert beeinflussen.

Anstatt sich nur auf Standardbewertungszahlen zu verlassen, können Sie mit Narratives Ihre Annahmen in die Tat umsetzen: Sie legen die wichtigsten Faktoren fest, die Plattform berechnet einen personalisierten fairen Wert, und Sie können sofort sehen, wie Ihre Prognose mit den aktuellen Marktpreisen verglichen wird. Narratives sind auf der Community-Seite von Simply Wall St leicht zu erstellen und anzupassen, so dass sie für jeden Anleger zugänglich sind. Da sie automatisch aktualisiert werden, wenn neue Ergebnisse oder Nachrichten eintreffen, bleibt Ihre Perspektive immer aktuell und relevant.

Beispielsweise sind einige PDD Holdings Narratives optimistisch, prognostizieren einen fairen Wert von bis zu 176 $ pro Aktie und erwarten eine rasche Expansion, während vorsichtigere Ansichten niedrigere faire Werte um 117 $ ansetzen und auf Rentabilitätsrisiken und den Wettbewerb in der Branche hinweisen. Wenn Sie sich mit den Narratives befassen, erhalten Sie sowohl die Zahlen als auch die Geschichte dahinter und können auf der Grundlage Ihrer eigenen Analyse intelligentere und sicherere Anlageentscheidungen treffen.

Glauben Sie, dass hinter der Geschichte von PDD Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PDD Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PDD

Advertisement