Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Anleger, den ich kenne, sorgt sich um dieses Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wichtig ist, dass MercadoLibre, Inc.(NASDAQ:MELI) Schulden hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Siehe unsere letzte Analyse für MercadoLibre

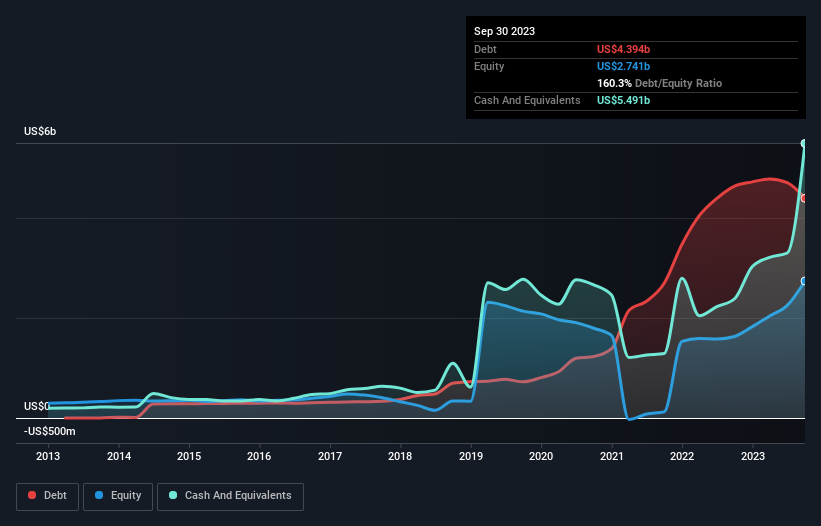

Wie hoch ist die Verschuldung von MercadoLibre?

Wie Sie unten sehen können, hatte MercadoLibre im September 2023 Schulden in Höhe von 4,39 Mrd. US-Dollar, gegenüber 4,64 Mrd. US-Dollar ein Jahr zuvor. Aus der Bilanz geht jedoch hervor, dass das Unternehmen über 5,49 Mrd. USD an Barmitteln verfügt, so dass es tatsächlich 1,10 Mrd. USD an Nettobarmitteln hat.

Ein Blick auf die Verbindlichkeiten von MercadoLibre

Die letzten Bilanzdaten zeigen, dass MercadoLibre Verbindlichkeiten in Höhe von 10,3 Mrd. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 3,08 Mrd. US$, die danach fällig werden. Auf der anderen Seite verfügte das Unternehmen über Barmittel in Höhe von 5,49 Mrd. US$ und Forderungen im Wert von 5,87 Mrd. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten sind also insgesamt 2,02 Mrd. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Angesichts der enormen Marktkapitalisierung von MercadoLibre von 69,7 Mrd. US$ ist es schwer zu glauben, dass diese Verbindlichkeiten eine große Bedrohung darstellen. Es gibt jedoch genügend Verbindlichkeiten, so dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft zu beobachten. Trotz seiner beachtlichen Verbindlichkeiten verfügt MercadoLibre über Nettobarmittel, so dass man sagen kann, dass das Unternehmen keine hohe Schuldenlast hat!

Besser noch: MercadoLibre hat sein EBIT im letzten Jahr um 168 % gesteigert, was eine beeindruckende Verbesserung darstellt. Diese Steigerung wird es noch einfacher machen, die Schulden in Zukunft abzubauen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob MercadoLibre seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Obwohl MercadoLibre über Nettobarmittel in seiner Bilanz verfügt, lohnt sich ein Blick auf die Fähigkeit des Unternehmens, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Bargeldbestand aufbaut (oder abbaut). In den letzten drei Jahren hat MercadoLibre tatsächlich mehr freien Cashflow als EBIT produziert. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft-Punk-Konzert fällt.

Resümee

Obwohl es immer sinnvoll ist, die Gesamtverbindlichkeiten eines Unternehmens zu betrachten, ist es sehr beruhigend, dass MercadoLibre über 1,10 Milliarden US-Dollar an Nettobarmitteln verfügt. Und es hat uns mit einem freien Cashflow von 4,3 Mrd. US$ beeindruckt, was 193 % seines EBIT entspricht. Wir glauben also nicht, dass die Verwendung von Schulden durch MercadoLibre riskant ist. Im Laufe der Zeit neigen die Aktienkurse dazu, den Gewinnen pro Aktie zu folgen. Wenn Sie also an MercadoLibre interessiert sind, sollten Sie hier klicken, um eine interaktive Grafik der Gewinnentwicklung pro Aktie zu sehen.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Aktien mit Nettobargeldwachstum zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MercadoLibre unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:MELI

Advertisement