Diese 4 Maßnahmen deuten darauf hin, dass MercadoLibre (NASDAQ:MELI) Fremdkapital sicher einsetzt

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man über das Risiko einer bestimmten Aktie nachdenkt, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass MercadoLibre, Inc.(NASDAQ:MELI) Schulden in seiner Bilanz hat. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Die häufigste Situation ist jedoch die, dass ein Unternehmen seine Schulden vernünftig und zu seinem eigenen Vorteil verwaltet. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Siehe unsere letzte Analyse für MercadoLibre

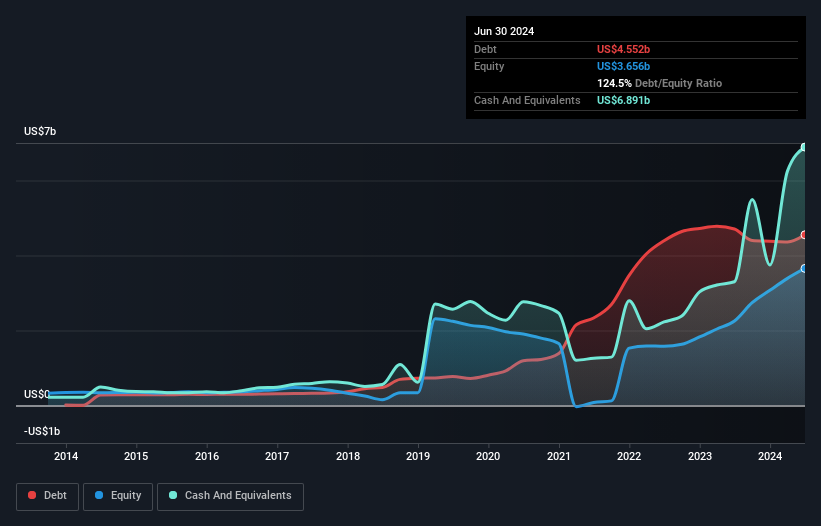

Wie hoch ist die Verschuldung von MercadoLibre?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass MercadoLibre im Juni 2024 Schulden in Höhe von 4,55 Mrd. US-Dollar hatte, was in etwa dem Stand des Vorjahres entspricht. Aus der Bilanz geht jedoch hervor, dass das Unternehmen über 6,89 Mrd. USD an Barmitteln verfügt, so dass es tatsächlich 2,34 Mrd. USD an Nettobarmitteln hat.

Wie stark ist die Bilanz von MercadoLibre?

Wenn wir die letzten Bilanzdaten näher betrachten, können wir sehen, dass MercadoLibre Verbindlichkeiten in Höhe von 12,9 Mrd. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 3,46 Mrd. US$, die danach fällig werden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 6,89 Mrd. US$ und Forderungen im Wert von 7,80 Mrd. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 1,69 Mrd. US$.

Diese Situation zeigt, dass die Bilanz von MercadoLibre recht solide aussieht, da die Gesamtverbindlichkeiten gerade so hoch sind wie die liquiden Mittel. Auch wenn es schwer vorstellbar ist, dass das 100,7-Milliarden-US-Dollar-Unternehmen mit Liquiditätsengpässen zu kämpfen hat, lohnt es sich unserer Meinung nach, die Bilanz zu beobachten. MercadoLibre hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann.

Darüber hinaus hat MercadoLibre sein EBIT in den letzten zwölf Monaten um 35 % gesteigert, und dieses Wachstum wird es einfacher machen, seine Schulden zu bewältigen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob MercadoLibre seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen einen freien Cashflow, um Schulden zu tilgen; buchhalterische Gewinne reichen dazu nicht aus. MercadoLibre verfügt zwar über Nettobarmittel in seiner Bilanz, aber es lohnt sich dennoch, einen Blick auf seine Fähigkeit zu werfen, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Cashflow aufbaut (oder abbaut). In den letzten drei Jahren hat MercadoLibre tatsächlich mehr freien Cashflow als EBIT produziert. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Resümee

Obwohl es immer sinnvoll ist, die Gesamtverbindlichkeiten eines Unternehmens zu betrachten, ist es sehr beruhigend, dass MercadoLibre über 2,34 Milliarden US-Dollar an Nettobarmitteln verfügt. Die Kirsche auf dem Sahnehäubchen ist, dass 232 % dieses EBIT in freien Cashflow umgewandelt wurden, was 5,6 Mrd. US$ einbrachte. Stellen die Schulden von MercadoLibre also ein Risiko dar? Unseres Erachtens nicht. Im Laufe der Zeit neigen die Aktienkurse dazu, den Gewinnen pro Aktie zu folgen. Wenn Sie also an MercadoLibre interessiert sind, sollten Sie hier klicken, um eine interaktive Grafik der Gewinnentwicklung pro Aktie zu sehen.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Aktien mit Nettobargeldwachstum zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MercadoLibre unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.