Advertisement

Bewertung des Wertes von JD.com nach einem Rückgang von 14 % und erneutem Wettbewerb im E-Commerce

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob JD.com nach dem jüngsten Kurseinbruch endlich ein Schnäppchen ist? Werfen wir einen genaueren Blick darauf, was die Zahlen und die Marktstimmung wirklich aussagen.

- Die Aktie hat in letzter Zeit große Schwankungen erlebt, verlor in der letzten Woche 7,8 % und ist seit Jahresbeginn um 14,4 % gefallen. Dies hat die Anleger dazu veranlasst, die Richtung und das Risiko des Aktienkurses von JD.com in Frage zu stellen.

- Berichte über einen erneuten Wettbewerb im chinesischen E-Commerce-Sektor sowie anhaltende regulatorische Bedenken haben die Volatilität noch verstärkt. Jüngste Schlagzeilen über sich verändernde Konsumgewohnheiten und Reformen im Technologiesektor prägen die Stimmung der Anleger derzeit besonders.

- Wenn Sie sich auf den Wert konzentrieren, erhält JD.com derzeit 5 von 6 Punkten auf unserer Unterbewertungsliste, was beeindruckend ist. Die eigentliche Geschichte hängt jedoch davon ab, wie wir die Bewertung selbst angehen, und wir werden am Ende dieses Artikels eine leistungsstarke neue Methode erkunden.

Ansatz 1: JD.com Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Beträge dann auf den heutigen Wert abzinst. Für JD.com hilft diese Methode, das kurzfristige Marktrauschen zu durchdringen und sich auf die Fundamentaldaten zu konzentrieren, die den Aktienkurs untermauern.

Der zuletzt gemeldete Free Cash Flow von JD.com beläuft sich auf einen Verlust von etwa 233 Millionen CN¥. Analysten erwarten für die nächsten zehn Jahre eine deutliche Verbesserung. Bis 2028 wird ein Free Cash Flow von etwa 49,9 Milliarden CN¥ prognostiziert. Obwohl die Schätzungen der Analysten nur für fünf Jahre vorliegen, werden die zukünftigen Werte extrapoliert, um ein vollständigeres Bild zu erhalten.

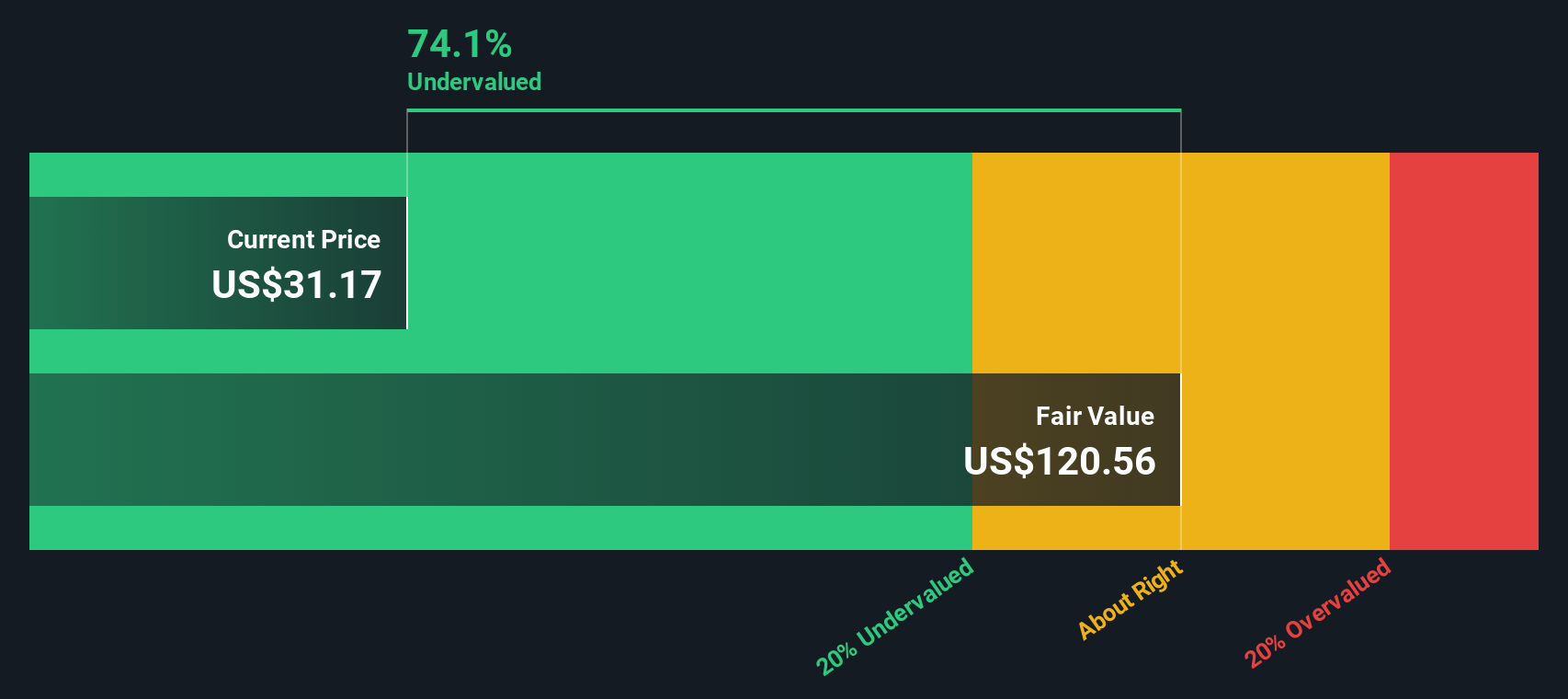

Auf der Grundlage dieser Prognosen schätzt das DCF-Modell den fairen Wert von JD.com auf 60,86 $ pro Aktie, verglichen mit dem aktuellen Marktpreis. Diese Berechnung legt nahe, dass die Aktie mit einem Abschlag von 51,8 % auf ihren inneren Wert gehandelt wird, was sie nach diesem Maßstab deutlich unterbewertet erscheinen lässt.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass JD.com um 51,8 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 885 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: JD.com Preis vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als das gängige Bewertungsverhältnis für profitable Unternehmen wie JD.com, da es den Aktienkurs eines Unternehmens direkt mit den aktuellen Gewinnen verknüpft und den Anlegern so einen einfachen Anhaltspunkt für den Wert bietet. Ein "normales" oder "faires" KGV für eine Aktie hängt von den erwarteten Wachstumsraten und Risiken ab, so dass ein höheres Wachstum oder ein geringeres Risiko ein höheres KGV rechtfertigen kann, während ein langsameres Wachstum oder ein höheres Risiko das KGV tendenziell nach unten zieht.

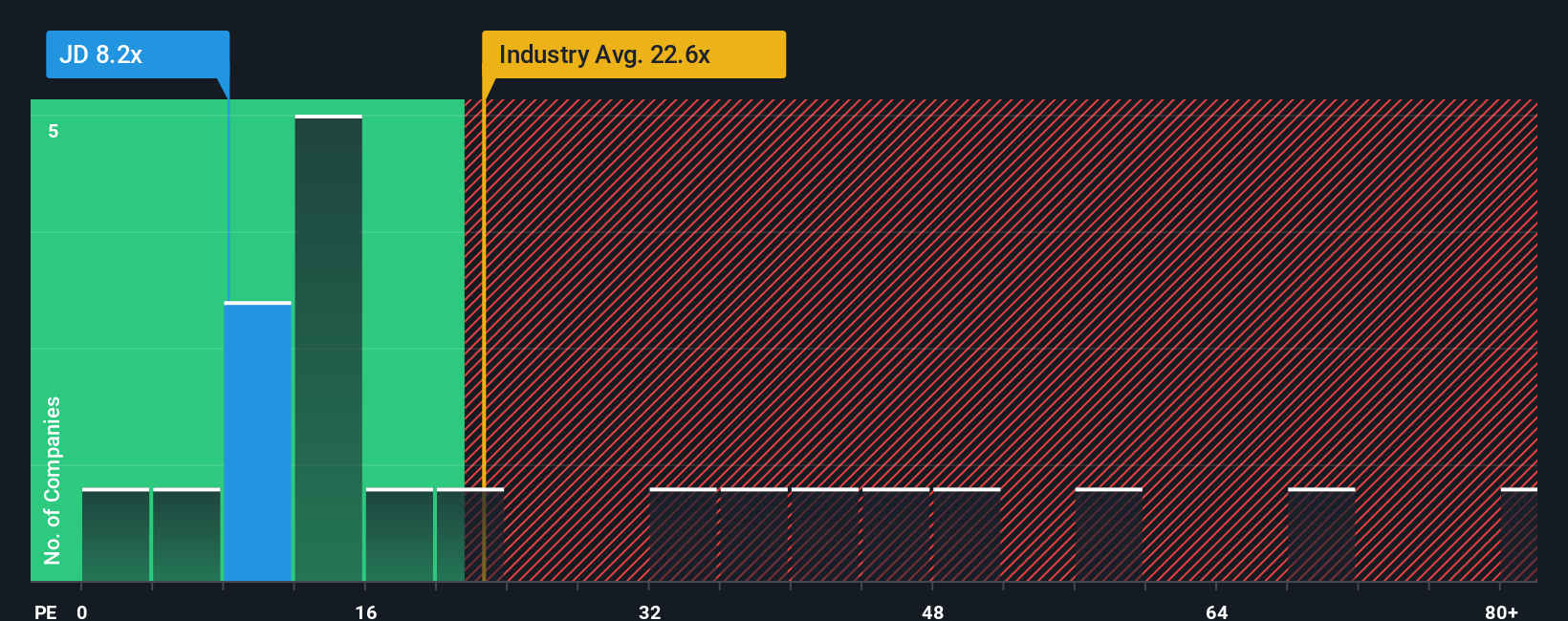

JD.com wird derzeit mit einem KGV von 9,17 gehandelt und liegt damit deutlich unter dem Branchendurchschnitt des Multiline-Einzelhandels von 20,32 und dem Durchschnitt der Vergleichsunternehmen von 64,65. Dieser erste Vergleich deutet darauf hin, dass JD.com vom Markt möglicherweise konservativer bewertet wird. Es gibt jedoch eine wichtige Nuance. Einfache Benchmarks wie diese spiegeln das einzigartige Wachstumsprofil von JD.com, die Risikofaktoren, die Gewinnspannen sowie die Größe und Marktposition des Unternehmens nicht vollständig wider.

An dieser Stelle kommt das von Simply Wall St entwickelte "Fair Ratio" ins Spiel. Im Gegensatz zu grundlegenden Vergleichen wird das faire Verhältnis für JD.com mit dem 23,47-fachen berechnet und spiegelt die Erwartungen für das Wachstum, die Rentabilität, das Risiko und die Positionierung innerhalb der Branche und der Marktkapitalisierung wider. Da das faire Verhältnis die Benchmark auf die spezifischen Umstände von JD.com zuschneidet, bietet es ein realistischeres und umsetzbares Gefühl dafür, was einen fairen Wert darstellt.

Vergleicht man das aktuelle KGV von JD.com von 9,17x mit dem Fairen Verhältnis von 23,47x, so erscheint die Aktie auf dieser Basis attraktiv unterbewertet und bietet potenziell eine Sicherheitsmarge für wertorientierte Anleger.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr JD.com-Narrativ

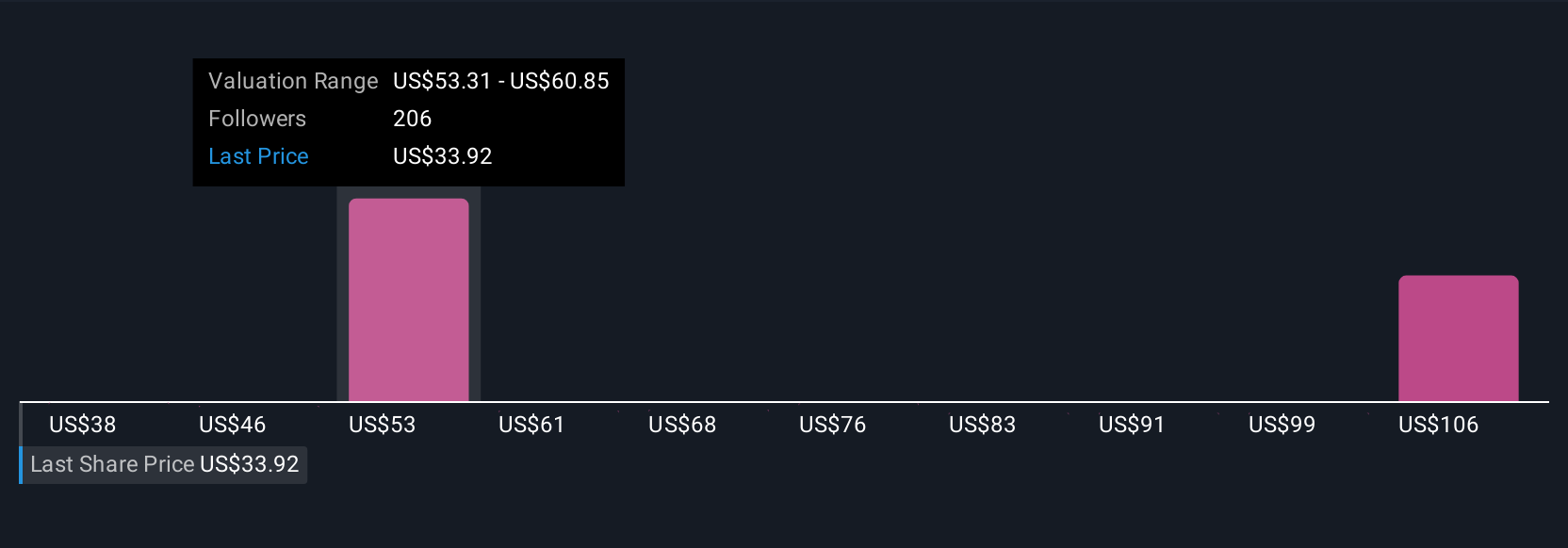

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre einzigartige Investitionsgeschichte für ein Unternehmen. Es ist die Perspektive oder These, die Sie einbringen, indem Sie Ihre Erwartungen in Bezug auf die künftigen Einnahmen, Erträge und Gewinnspannen von JD.com mit Ihrer eigenen angenommenen Schätzung des fairen Wertes verbinden. Betrachten Sie Narratives als eine Brücke, die Ihre Ansicht über die Geschäftsstrategie und die Aussichten von JD.com mit einer Reihe von Finanzprognosen und dann direkt mit einem fairen Wert für die Aktie verbindet.

Mit Narratives, die direkt auf der Simply Wall St-Community-Seite verfügbar sind, können Millionen von Anlegern ganz einfach ihre eigenen Bewertungsgeschichten erstellen und teilen. Sie können sofort sehen, wie ihr fairer Wert im Vergleich zum aktuellen Aktienkurs aussieht. Das Besondere an den Narratives ist, dass sie automatisch aktualisiert werden, sobald neue Informationen, wie z. B. Gewinnmitteilungen oder wichtige Nachrichten, bekannt werden. Das bedeutet, dass Ihr Investment Case für JD.com dynamisch die neuesten Daten, Risiken und Chancen widerspiegeln kann.

Sie könnten zum Beispiel glauben, dass die Logistikinvestitionen von JD.com ein schnelles Ertragswachstum bewirken werden, und einen fairen Wert in der Nähe von 60 US-Dollar festlegen. Ein anderer Anleger, der sich Sorgen um den Wettbewerb und den Margendruck macht, plädiert vielleicht für einen viel niedrigeren fairen Wert in der Nähe von 28 $. Mit Hilfe von Narratives können Sie diese unterschiedlichen Standpunkte klar erkennen und vergleichen und so entscheiden, ob jetzt der richtige Zeitpunkt zum Kaufen, Halten oder Verkaufen ist.

Glauben Sie, dass an der Geschichte von JD.com noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob JD.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:JD

Advertisement