Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Anleger, den ich kenne, sorgt sich um dieses Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wie viele andere Unternehmen macht auch Amazon.com, Inc.(NASDAQ:AMZN) Gebrauch von Schulden. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für Amazon.com

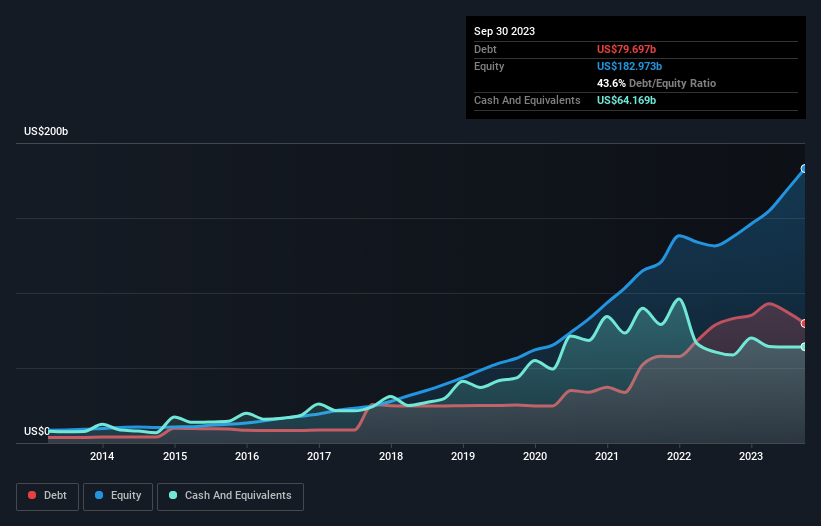

Wie hoch ist die Verschuldung von Amazon.com?

Wie Sie unten sehen können, hatte Amazon.com im September 2023 Schulden in Höhe von 79,7 Milliarden US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Allerdings verfügte das Unternehmen auch über 64,2 Mrd. US-Dollar an Barmitteln, so dass die Nettoverschuldung 15,5 Mrd. US-Dollar beträgt.

Ein Blick auf die Verbindlichkeiten von Amazon.com

Die letzten Bilanzdaten zeigen, dass Amazon.com Verbindlichkeiten in Höhe von 145,2 Mrd. US-Dollar hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 158,7 Mrd. US-Dollar, die danach fällig werden. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 64,2 Mrd. US-Dollar und Forderungen im Wert von 37,7 Mrd. US-Dollar, die innerhalb eines Jahres fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 202,1 Mrd. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

In Anbetracht der enormen Marktkapitalisierung von 1,50 Milliarden US-Dollar ist es schwer zu glauben, dass diese Verbindlichkeiten eine große Bedrohung für Amazon.com darstellen. Dennoch ist es klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert. Mit praktisch keiner Nettoverschuldung hat Amazon.com in der Tat eine sehr geringe Schuldenlast.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Der Vorteil dieses Ansatzes ist, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch die tatsächlichen Zinsaufwendungen im Zusammenhang mit dieser Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Amazon.com hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 0,21. Und sein EBIT deckt den Zinsaufwand problemlos ab, da es 39,5 Mal so hoch ist. Wir sind also ziemlich entspannt, was den äußerst konservativen Umgang mit Schulden angeht. Hinzu kommt, dass Amazon.com sein EBIT in den letzten zwölf Monaten um 99 % gesteigert hat, und dieses Wachstum wird den Umgang mit seinen Schulden erleichtern. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Amazon.com in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Wir prüfen daher immer, wie viel des EBIT in freien Cashflow umgewandelt wird. Betrachtet man die letzten drei Jahre, so verzeichnete Amazon.com insgesamt einen Mittelabfluss. Schulden sind für Unternehmen mit einem unzuverlässigen freien Cashflow weitaus riskanter, so dass die Aktionäre hoffen sollten, dass die Ausgaben der Vergangenheit in Zukunft zu einem freien Cashflow führen werden.

Unsere Meinung

Erfreulicherweise impliziert die beeindruckende Zinsdeckung von Amazon.com, dass das Unternehmen die Oberhand über seine Schulden hat. Aber wir müssen zugeben, dass die Umwandlung von EBIT in freien Cashflow das Gegenteil bewirkt. Betrachtet man alle vorgenannten Faktoren zusammen, so scheint Amazon.com seine Verschuldung recht gut im Griff zu haben. Auf der positiven Seite kann diese Verschuldung die Aktionärsrendite steigern, aber die potenzielle Kehrseite ist ein höheres Verlustrisiko, weshalb es sich lohnt, die Bilanz zu überwachen. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig zu verfolgen, wie schnell der Gewinn pro Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie sich diese interaktive Grafik der Entwicklung des Gewinns je Aktie von Amazon.com kostenlos ansehen.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die nicht einmal Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können Sie jetzt 100 % kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Amazon.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMZN

Advertisement