Advertisement

Ist die Ventas-Aktie nach einer 23%igen Rallye im Jahr 2025 noch immer eine Überlegung wert?

Simply Wall St

Rezensiert von Bailey Pemberton

Sie fragen sich, was Sie mit Ventas-Aktien machen sollen? Da sind Sie nicht allein. Im vergangenen Jahr hat Ventas die Aufmerksamkeit der Anleger auf sich gezogen. Der Aktienkurs stieg um 13,8 % und verzeichnete seit Jahresbeginn einen beeindruckenden Anstieg von 23,4 %. Wenn Sie noch weiter herauszoomen, ist der Fünfjahresgewinn von 107,9 % für jeden, der ein Portfolio für langfristiges Wachstum aufbaut, kaum zu übersehen. Auch wenn die jüngste Sieben-Tage-Rendite nur 0,1 % beträgt, ist dies nach Phasen starker Performance nicht ungewöhnlich, und viele Anleger beobachten genau, ob dieser Schwung anhält.

Die jüngsten Nachrichten brachten keine großen Überraschungen, tragen aber dazu bei, die stetigen Zuflüsse in die Aktie zu erklären. Die Marktteilnehmer haben die Veränderungen auf dem Markt für Gesundheitsimmobilien zur Kenntnis genommen, wobei sich die Stimmung in der Branche allmählich zum Positiven wendet. Da das Vertrauen in den Sektor wächst, ist es kein Wunder, dass die Bewertung von Ventas unter die Lupe genommen wird. Sie liegt bei einem Value Score von 3 von 6, was bedeutet, dass das Unternehmen bei der Hälfte der von Analysten üblicherweise verwendeten Prüfungen unterbewertet ist. Dies ist weder ein Schnäppchen noch ein aggressiver Preis, daher ist es wichtig, sich genauer anzusehen, was diese Kriterien für Sie als Anleger bedeuten.

Schauen wir uns die sechs wichtigsten Bewertungsansätze an, die von Marktanalysten üblicherweise verwendet werden, um zu sehen, wo Ventas steht. Bleiben Sie dran, denn später werden wir uns mit einer aufschlussreicheren Methode zum Verständnis der Bewertung befassen, die Ihre Sichtweise auf die Zukunft des Unternehmens wirklich verändern kann.

Warum Ventas hinter seinen Konkurrenten zurückbleibt

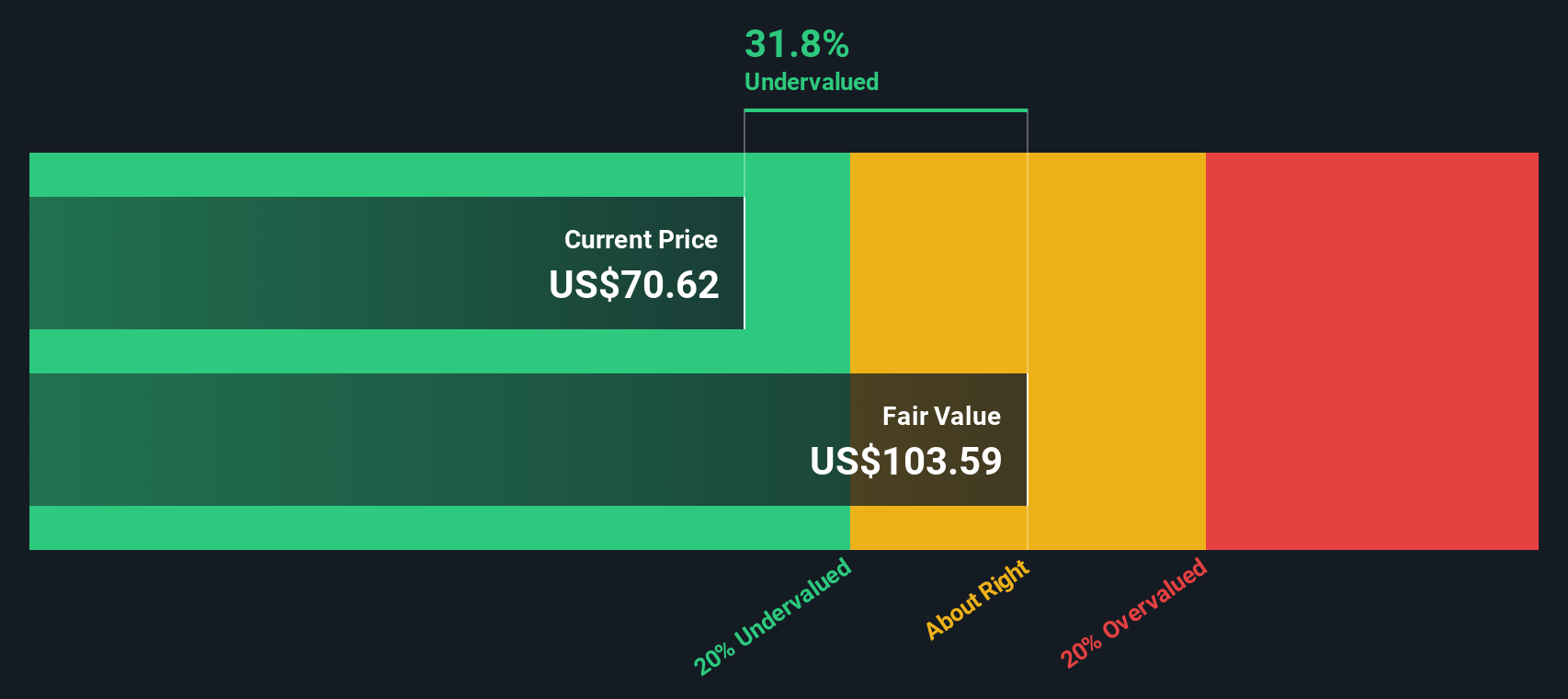

Ansatz 1: Ventas Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen bereinigten Mittel aus der Geschäftstätigkeit projiziert und diese Cashflows auf ihren gegenwärtigen Wert abzinst. Dies ist eine gängige Methode, um den fundamentalen Wert eines Unternehmens jenseits der Stimmungsschwankungen des Marktes zu ermitteln.

Für Ventas berechnen die Analysten den jüngsten Zwölfmonats-Free-Cashflow des Unternehmens auf 1,31 Milliarden US-Dollar. Für die nächsten zehn Jahre wird ein stetiges Wachstum dieses Wertes auf schätzungsweise 2,96 Milliarden US-Dollar im Jahr 2035 prognostiziert. Dabei ist zu beachten, dass die Analysten zwar nur Schätzungen bis zum Jahr 2029 (2,11 Mrd. USD) abgeben, die späteren Jahre jedoch anhand von Standardprognosen der Branche extrapoliert werden.

Auf der Grundlage dieses Modells wird der innere Wert von Ventas mit 103,34 $ pro Aktie berechnet. Da der aktuelle Börsenkurs etwa 30,8 % unter diesem DCF-Wert liegt, zeigt das Modell, dass Ventas derzeit erheblich unterbewertet ist. Dieser Abschlag kann eine potenzielle Gelegenheit für Anleger darstellen, die auf einem Markt, der wieder Interesse an Immobilien im Gesundheitswesen zeigt, nach Werten suchen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Ventas um 30,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

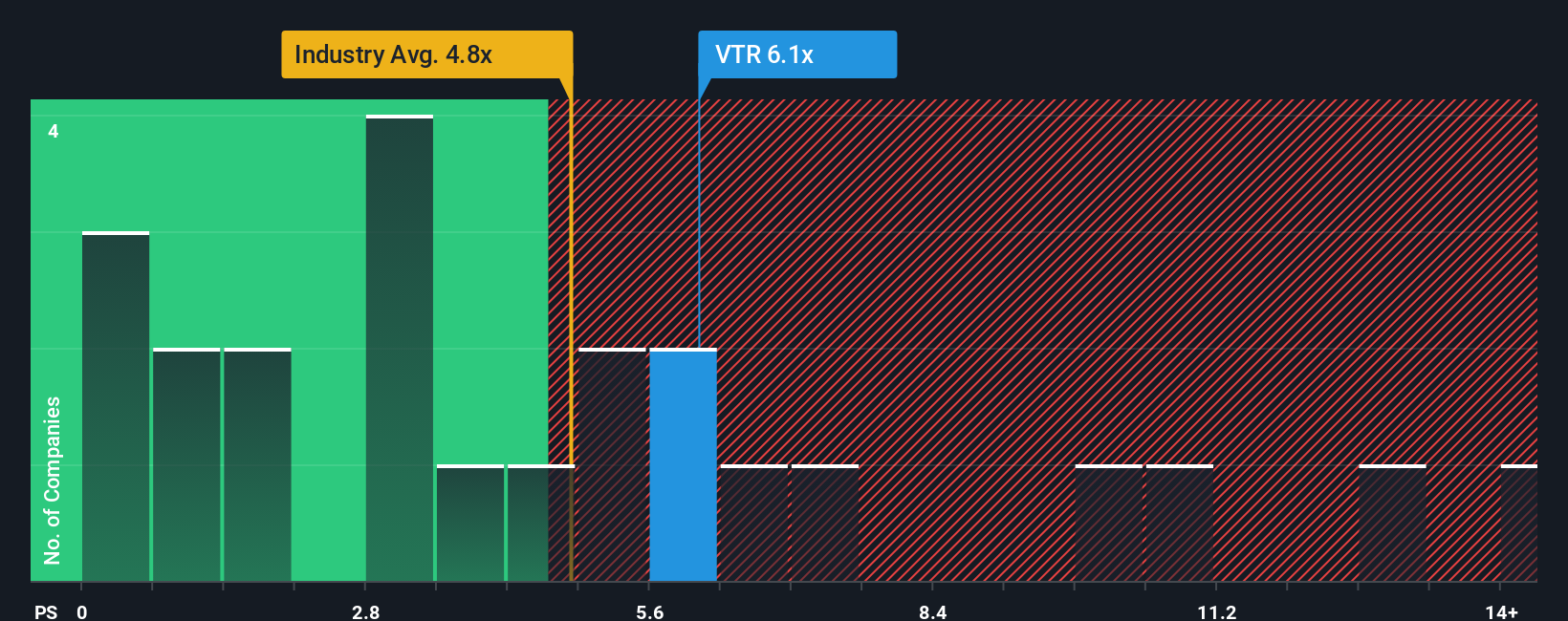

Ansatz 2: Ventas Preis vs. Umsatz

Für Unternehmen im Gesundheitsimmobiliensektor wie Ventas ist das Kurs-Umsatz-Verhältnis (PS) eine besonders nützliche Bewertungskennzahl. Denn selbst wenn die Gewinne volatil sein können oder von einzigartigen buchhalterischen Faktoren beeinflusst werden, spiegeln die Umsätze in der Regel die zugrunde liegende Größe und Gesundheit eines Unternehmens wider. Das PS-Verhältnis hilft Anlegern, Unternehmen auf gleicher Augenhöhe zu vergleichen. Daher ist sie gut geeignet, um den Wert rentabler Immobilieninvestmentfonds zu ermitteln.

In der Regel rechtfertigen höhere Wachstumserwartungen oder geringere Geschäftsrisiken ein höheres PS-Verhältnis. Umgekehrt drücken ein langsameres Wachstum und höhere Risiken diese Kennzahl nach unten. Dies gibt den Anlegern einen Rahmen dafür, was als "normaler" oder "fairer" Multiplikator angesehen wird, aber es ist wichtig, ihn sorgfältig auf den Kontext des jeweiligen Unternehmens anzuwenden.

Ventas wird derzeit mit einem PS-Verhältnis von 6,16x gehandelt. Zum Vergleich: Der Branchendurchschnitt liegt bei 6,36x, während der Durchschnitt der Vergleichsgruppe bei 7,60x liegt. Damit liegt Ventas leicht unter beiden Benchmarks, was darauf hindeutet, dass der Markt möglicherweise vorsichtig ist oder die Ertragsaussichten des Unternehmens nicht in vollem Umfang einschätzt.

Anstatt sich jedoch ausschließlich auf breite Branchen- oder Vergleichsgruppenmultiplikatoren zu verlassen, verwendet Simply Wall St ein eigenes "Faires Verhältnis". Diese Kennzahl berücksichtigt Faktoren wie das Ertragswachstum von Ventas, die Gewinnmargen, die Marktkapitalisierung, die Gesamtrisiken und die Position des Unternehmens innerhalb der Branche. In diesem Fall wird das faire Verhältnis für Ventas mit 5,95x berechnet. Da dieses Verhältnis speziell auf das einzigartige Profil von Ventas zugeschnitten ist, vermittelt es ein genaueres Bild davon, wie der Markt die Aktie bewerten sollte.

Vergleicht man das aktuelle PS-Verhältnis von Ventas von 6,16x mit dem fairen Verhältnis von 5,95x, so beträgt die Differenz weniger als 0,10. Dies deutet darauf hin, dass die Aktie in etwa zu ihrem fairen Wert gehandelt wird, der auf den Einnahmen und den fundamentalen Merkmalen basiert.

Ergebnis: ÜBER RICHTIG

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ventas-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive über ein Unternehmen; die Gründe, warum Sie glauben, dass bestimmte Zahlen für zukünftige Einnahmen, Gewinnspannen oder den fairen Wert angemessen sind. Im Gegensatz zu statischen Kennzahlen verbinden Narratives die reale Geschichte des Unternehmens, Ihre Prognose und Ihre Einschätzung des tatsächlichen Wertes des Unternehmens an einem Ort.

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als zugängliches Instrument, um ihre Prognosen zu formulieren und sie zu aktualisieren, sobald neue Nachrichten, Berichte oder Gewinne veröffentlicht werden. Indem Sie Ihr Narrativ mit aktuellen Kurs- und Fair-Value-Daten verknüpfen, können Sie schnell erkennen, ob der Kurs von Ventas über oder unter Ihren Erwartungen liegt, und entscheiden, ob es an der Zeit ist, zu kaufen, zu verkaufen oder abzuwarten. Einige Anleger sind beispielsweise optimistisch und setzen einen hohen fairen Wert für Ventas an, da sie von einer steigenden Nachfrage nach Seniorenwohnungen ausgehen; andere sind vorsichtiger und konzentrieren sich auf Ertragsrisiken und prognostizieren deutlich niedrigere Werte. Erzählungen machen den gesamten Entscheidungsprozess aufschlussreicher und dynamischer und geben Ihnen die Möglichkeit, mit Klarheit und Zuversicht zu investieren.

Glauben Sie, dass die Geschichte von Ventas noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ventas unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement