Advertisement

Bietet VICI Properties nach seinen jüngsten Resort-Akquisitionen im Jahr 2025 einen echten Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob die Aktie von VICI Properties einen echten Wert darstellt oder nur ein Spiel mit dem Markt ist? Gehen wir der Frage nach, was sie von anderen Immobilienanlagen unterscheidet.

- Die Aktie hat in der vergangenen Woche um 1,2 % zugelegt, liegt aber in den letzten 30 Tagen immer noch 2,0 % im Minus. Dies deutet auf einen Stimmungsumschwung und einen möglichen Wendepunkt hinsichtlich des wahrgenommenen Risikos oder Wachstumspotenzials hin.

- Die jüngsten Schlagzeilen wiesen auf die anhaltende Expansion von VICI Properties im Glücksspiel- und Gastgewerbesektor hin, einschließlich des Erwerbs hochkarätiger Resortanlagen und langfristiger Mietverträge mit führenden Kasinobetreibern. Diese Schritte haben die Rolle des Unternehmens als führender Akteur im Bereich der Erlebnisimmobilien gefestigt, was sowohl Optimismus als auch Fragen bezüglich des zukünftigen Wachstums aufkommen lässt.

- Das Unternehmen hat bei unseren Bewertungstests ein perfektes Ergebnis von 6/6 erzielt, was darauf hindeutet, dass es derzeit deutlich unterbewertet sein könnte. Wir werden uns die verschiedenen Möglichkeiten zur Analyse des Wertes dieser Aktie genau ansehen. Bleiben Sie bis zum Schluss bei uns, um einen Ansatz zu entdecken, der über die reinen Zahlen hinausgeht.

Ansatz 1: VICI Properties Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen bereinigten Mittel aus der Geschäftstätigkeit projiziert und diese erwarteten Cashflows dann auf ihren heutigen Wert abzinst. Für VICI Properties stützt sich diese Methode auf Schätzungen des zukünftigen freien Cashflows (FCF) und wendet einen zweistufigen Ansatz an. Für den ersten Zeitraum werden die Prognosen der Analysten verwendet, während das Wachstum auf längere Sicht extrapoliert wird.

Derzeit erwirtschaftet VICI Properties einen freien Cashflow von etwa 2,37 Mrd. $. Die Prognosen der Analysten deuten auf ein stetiges Wachstum hin, wobei der FCF bis Ende 2028 voraussichtlich fast 2,98 Mrd. $ erreichen wird. Jenseits des fünfjährigen Prognosefensters der Analysten setzen sich die Prognosen gemäß den Schätzungen von Simply Wall St fort, was zu einem FCF von etwa 3,97 Mrd. $ bis 2035 führt. Alle Cashflows sind aus Gründen der Konsistenz in US-Dollar berechnet.

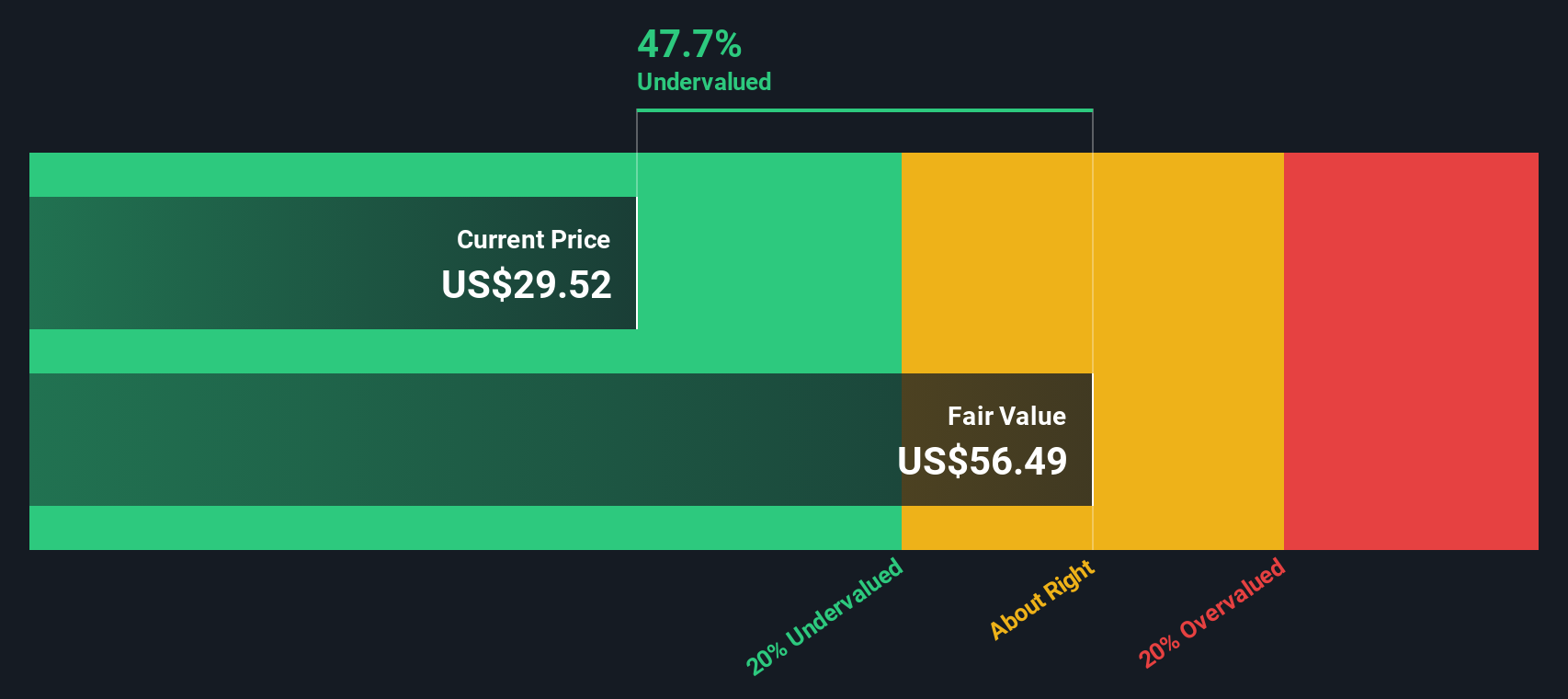

Auf der Grundlage dieses DCF-Modells beträgt der geschätzte innere Wert einer Aktie von VICI Properties 55,15 $. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie mit einem beträchtlichen Abschlag von 45,0 % auf ihren zugrunde liegenden Wert gehandelt wird. Mit anderen Worten: Das Modell deutet darauf hin, dass der Markt VICI Properties auf der Grundlage seines Cash-Generierungspotenzials möglicherweise unterbewertet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass VICI Properties um 45,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 875 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: VICI Properties Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine häufig verwendete Kennzahl zur Bewertung profitabler Unternehmen, da es die Erwartungen des Marktes an die zukünftige Ertragskraft eines Unternehmens erfasst. Bei Unternehmen, die wie VICI Properties solide Gewinne erwirtschaften, hilft das KGV den Anlegern, die Bewertung verschiedener Unternehmen schnell zu vergleichen, da es berücksichtigt, wie viel sie für jeden Dollar an Gewinn zahlen.

Es ist wichtig zu beachten, dass ein "normales" oder "faires" KGV nicht für jedes Unternehmen gleich ist. Höhere Wachstumsaussichten und geringere Risiken rechtfertigen in der Regel ein höheres KGV, da die Anleger bereit sind, mehr für künftige Erträge zu zahlen, während Unternehmen mit geringerem Wachstum oder höheren Risiken zu niedrigeren Multiplikatoren gehandelt werden.

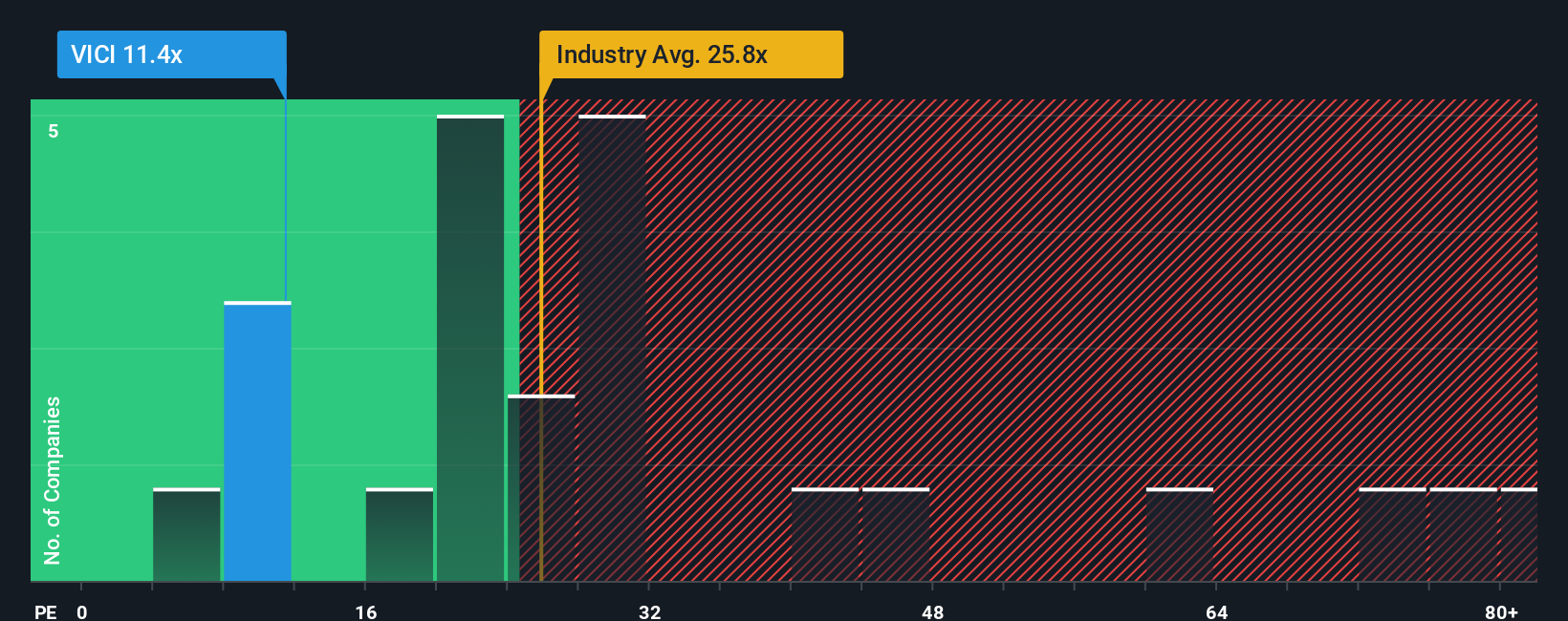

VICI Properties wird derzeit mit einem KGV von 11,6x gehandelt, was deutlich unter dem Branchendurchschnitt von 17,0x und weit unter dem Durchschnitt der spezialisierten REITs von 22,9x liegt. Dies signalisiert zunächst ein mögliches Schnäppchen. Schaut man jedoch genauer hin, so wird das Simply Wall St Fair Ratio für VICI Properties mit 32,2x berechnet. Das faire Verhältnis ist die Simply Wall St-eigene Schätzung, wie hoch das KGV des Unternehmens sein sollte, basierend auf Gewinnwachstum, Gewinnspannen, Risikoprofil, Marktkapitalisierung und Wettbewerbsumfeld.

Sich ausschließlich auf die Durchschnittswerte der Konkurrenz oder der Branche zu verlassen, kann irreführend sein, da diese nicht die einzigartigen Qualitäten von VICI Properties berücksichtigen, wie z.B. das stetige Ertragswachstum, die Größe des Unternehmens und sein robustes Geschäftsmodell. Das faire Verhältnis spiegelt diese Faktoren direkt wider und bietet eine besser zugeschnittene Sicht auf den Wert.

Vergleicht man das faire Verhältnis von 32,2x mit dem tatsächlichen KGV von VICI Properties von 11,6x, so erscheint die Aktie allein auf dieser Basis deutlich unterbewertet.

Ergebnis: UNTERBETEILIGT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1404 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr VICI Properties Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre persönliche Geschichte über ein Unternehmen, in der Sie Ihre Annahmen über die Zukunft des Unternehmens, wie z. B. Einnahmen und Gewinnspannen, mit einer klaren Finanzprognose und Ihrer Schätzung des fairen Wertes verbinden. Dies alles basiert auf Ihrer einzigartigen Perspektive. Dieser Ansatz rückt das "Warum" hinter den Zahlen in den Vordergrund und macht die Investitionsanalyse nicht nur zu einer Frage der Kennzahlen, sondern zu einer Frage, wie Sie die Entwicklung von VICI Properties sehen.

Die Narratives sind direkt auf der Community-Seite von Simply Wall St verfügbar und ermöglichen es Millionen von Anlegern, ihre Aussichten für VICI Properties oder jedes andere Unternehmen auf einfache und zugängliche Weise zu definieren und zu teilen. Sie versetzen Sie in die Lage, sichere Entscheidungen zu treffen, indem Sie Ihren eigenen fairen Wert mit dem aktuellen Kurs vergleichen. Sobald es Neuigkeiten gibt, Gewinne veröffentlicht werden oder sich die Prognosen ändern, wird Ihr Narrative automatisch aktualisiert, so dass Ihre Analyse aktuell bleibt.

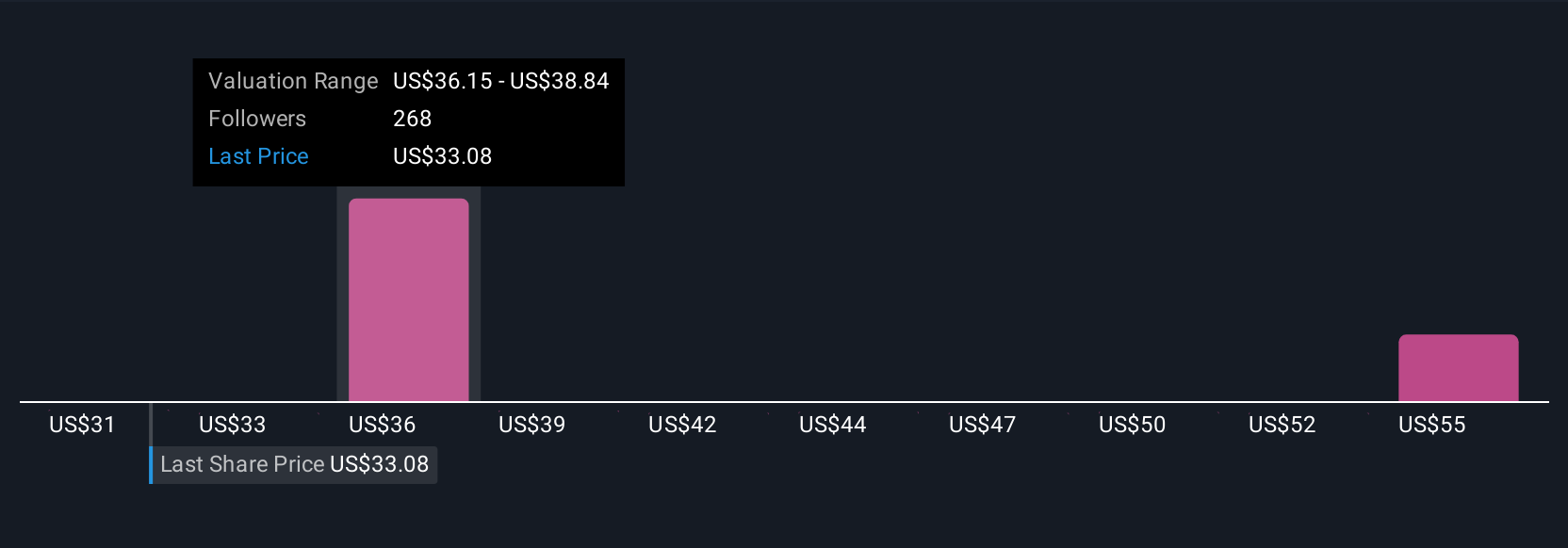

Einige Investoren von VICI Properties sind beispielsweise optimistisch und sehen ein langes Gewinnwachstum und setzen den fairen Wert auf der Grundlage der erwarteten Expansion der Erlebniswerte auf bis zu 44,00 $. Andere sind vorsichtiger und verweisen auf Branchenrisiken oder ein langsameres Wachstum, wobei der faire Wert näher bei 34,00 $ liegt. Mit Hilfe von Narratives lassen sich diese unterschiedlichen Standpunkte leicht auf einen Blick erkennen, was Ihnen hilft, intelligentere, an der Geschichte orientierte Investitionsentscheidungen zu treffen.

Glauben Sie, dass hinter der Geschichte von VICI Properties noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VICI Properties unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VICI

Advertisement