Advertisement

Ist die Simon Property Group nach gemischt genutzten Investitionen und jüngsten Kursschwankungen im Jahr 2025 ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die Simon Property Group einen echten Wert für Ihr Geld bietet oder ob der Aktienkurs bereits alle guten Nachrichten widerspiegelt? Lassen Sie uns aufschlüsseln, was versierte Anleger wissen müssen.

- Die Aktie war in letzter Zeit eine Achterbahnfahrt. Sie ist in dieser Woche um 3,0 % und im letzten Monat um 7,6 % gefallen, hat aber im letzten Jahr immer noch um 7,6 % und in drei Jahren um 81,6 % zugelegt.

- Das Marktgeschehen hat sich darauf konzentriert, wie die Simon Property Group die sich schnell verändernde Einzelhandelslandschaft steuert, insbesondere nach ihren jüngsten Investitionen in gemischt genutzte Projekte und strategische Partnerschaften. Diese Schritte werden als Reaktion auf neue Einzelhandelstrends und ein sich änderndes Verbraucherverhalten gesehen, was wahrscheinlich zu einigen der jüngsten Kursschwankungen geführt hat.

- Auf unserer Bewertungscheckliste erhält das Unternehmen eine 4 von 6 Punkten. Dies deutet darauf hin, dass es einen soliden Wert bieten könnte, aber möglicherweise nicht alle Kriterien erfüllt. Wir werden uns ansehen, was diese Punktzahl unter Verwendung einer Reihe von Bewertungsmethoden bedeutet, und am Ende werden wir auch einen intelligenteren Ansatz zur Bestimmung des fairen Wertes aufzeigen.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse der Simon Property Group

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen bereinigten Mittel aus der Geschäftstätigkeit projiziert und dann diese Cashflows auf den heutigen Wert abzinst. Dieser Ansatz vermittelt den Anlegern eine Vorstellung davon, was die Simon Property Group auf der Grundlage des aktuellen und zukünftigen Potenzials für Aktionärsrenditen wirklich wert sein könnte.

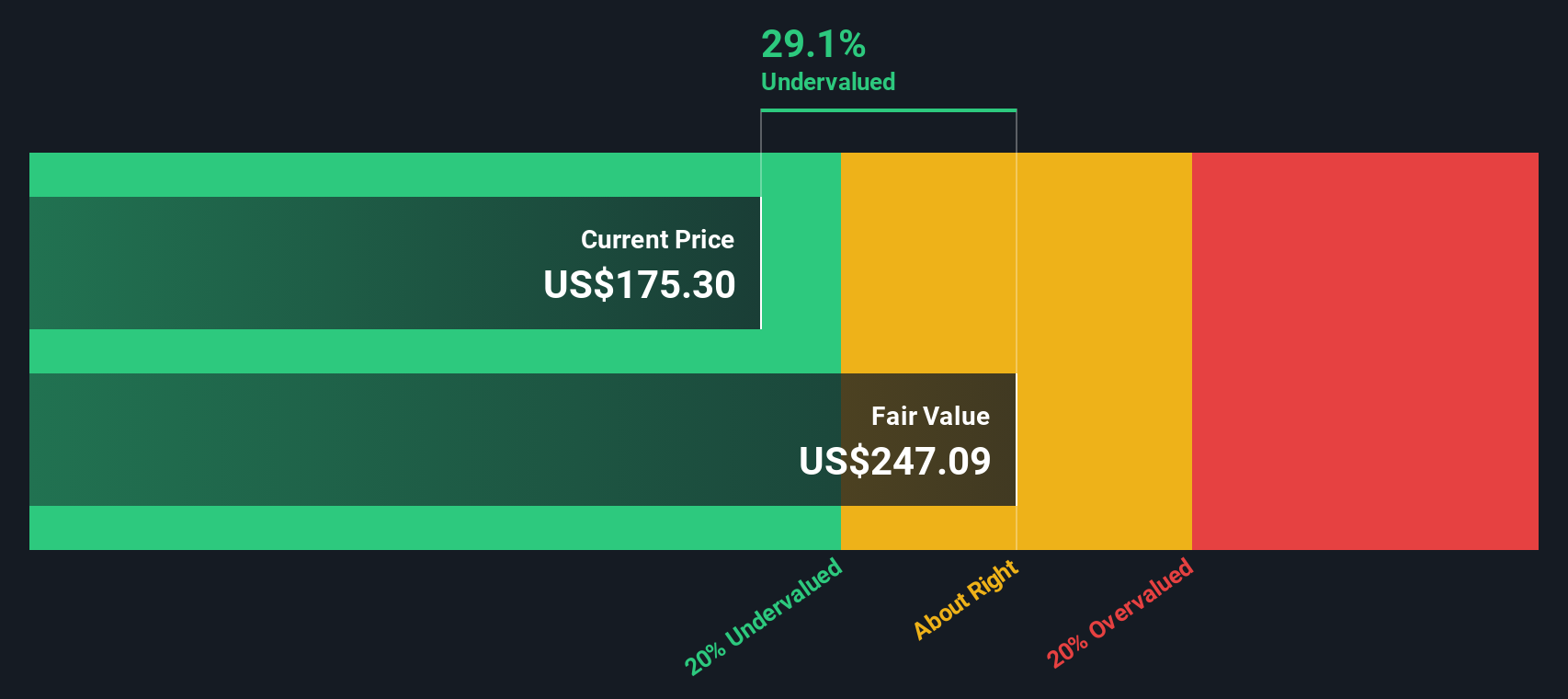

Derzeit erwirtschaftet die Simon Property Group einen freien Cashflow von rund 4,36 Milliarden US-Dollar. Analystenschätzungen zufolge wird dieser Wert voraussichtlich stetig steigen und bis Ende 2029 etwa 4,85 Mrd. $ erreichen. Darüber hinaus steigen die Cashflow-Prognosen weiter an und überschreiten im Jahr 2035 die 5,9-Milliarden-Dollar-Marke, wie Simply Wall St aus den bestehenden Trends extrapoliert. Alle Projektionen und aktuellen Cashflows sind in US-Dollar angegeben.

Wenn diese zukünftigen Cashflows auf den Gegenwartswert abgezinst werden, liegt der berechnete innere Wert der Simon Property Group-Aktie bei 247,38 $ pro Aktie. Dies bedeutet, dass die Aktie mit einem Abschlag von 29,9 % auf ihren fairen Wert gehandelt wird, was darauf hindeutet, dass der Markt das langfristige Cashflow-Potenzial des Unternehmens möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Simon Property Group um 29,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 851 weitere unterbewertete Aktien auf Basis des Cashflows.

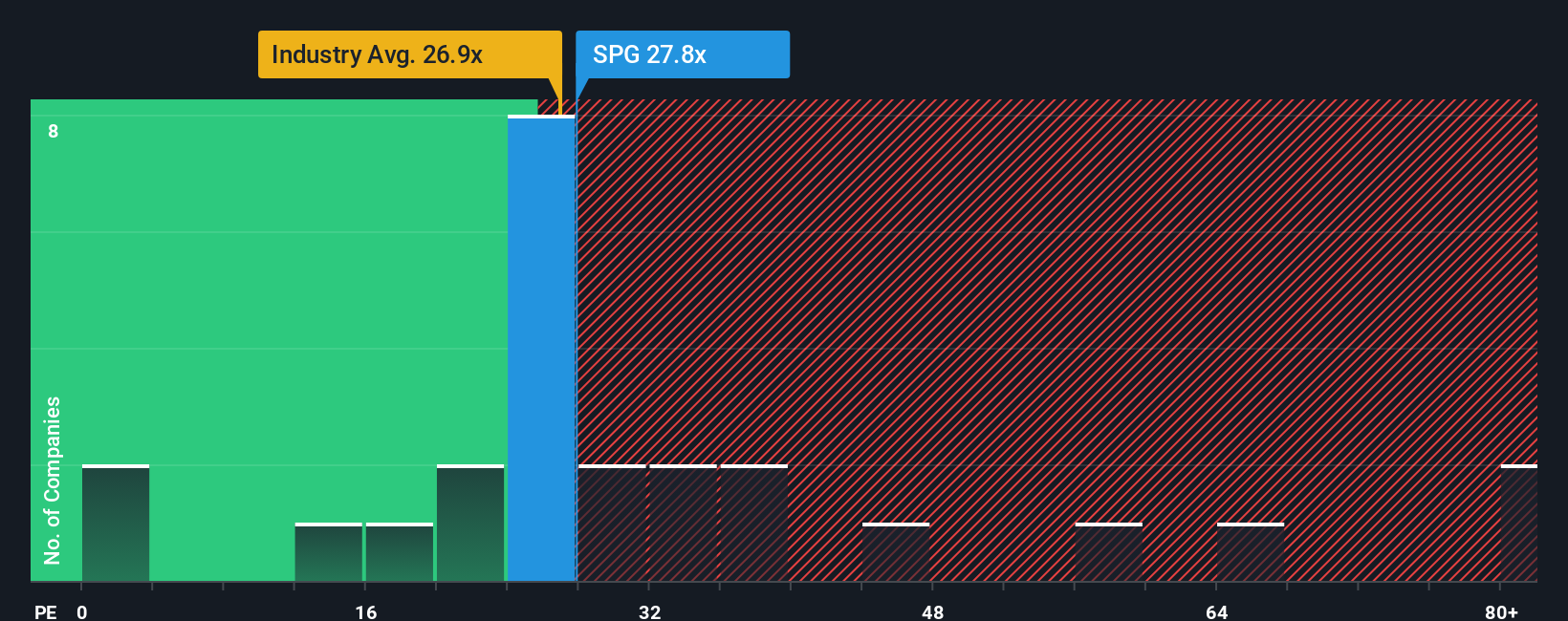

Ansatz 2: Simon Property Group Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist die bevorzugte Bewertungskennzahl für profitable Unternehmen wie Simon Property Group, da es den Aktienkurs eines Unternehmens direkt mit den Gewinnen pro Aktie vergleicht. Wenn ein Unternehmen beständige Gewinne erwirtschaftet, zeigt das KGV schnell, wie der Markt diese Gewinne im Vergleich zu den Wettbewerbern und der gesamten Branche bewertet.

Ein "normales" oder "faires" KGV spiegelt nicht nur die aktuellen Gewinne des Unternehmens wider, sondern auch die Erwartungen der Anleger hinsichtlich des künftigen Wachstums und des wahrgenommenen Risikos. Höhere Wachstumsaussichten oder ein geringeres Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit ein niedrigeres KGV rechtfertigen sollten. Dieser Kontext ist entscheidend für die Entscheidung, ob das aktuelle KGV einer Aktie eine Chance oder Vorsicht signalisiert.

Zurzeit wird Simon Property Group mit einem KGV von 26,8 gehandelt. Dies liegt leicht über dem Branchendurchschnitt von 26,1x für Einzelhandels-REITs, jedoch deutlich unter dem Durchschnitt seiner engsten Konkurrenten von 34,9x. Um eine maßgeschneiderte Benchmark zu bieten, berechnet Simply Wall St ein eigenes "Faires Verhältnis" von 35,0x für Simon Property Group. Im Gegensatz zu einfachen Branchen- oder Peer-Vergleichen berücksichtigt dieses faire Verhältnis Faktoren wie den spezifischen Wachstumsmix des Unternehmens, Gewinnmargen, Marktkapitalisierung, Branchenmerkmale und Risikoprofil. Dadurch ergibt sich ein differenzierteres Bild dessen, was das Unternehmen wirklich verdient.

Da das aktuelle KGV der Simon Property Group deutlich unter ihrem fairen Verhältnis liegt, scheinen die Aktien nach diesem Maßstab unterbewertet zu sein. Dies deutet darauf hin, dass die Anleger die zugrundeliegenden Stärken und Aussichten des Unternehmens im Verhältnis zu seinem fairen Wertmultiplikator möglicherweise nicht vollständig einschätzen.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Simon Property Group-Narrativ

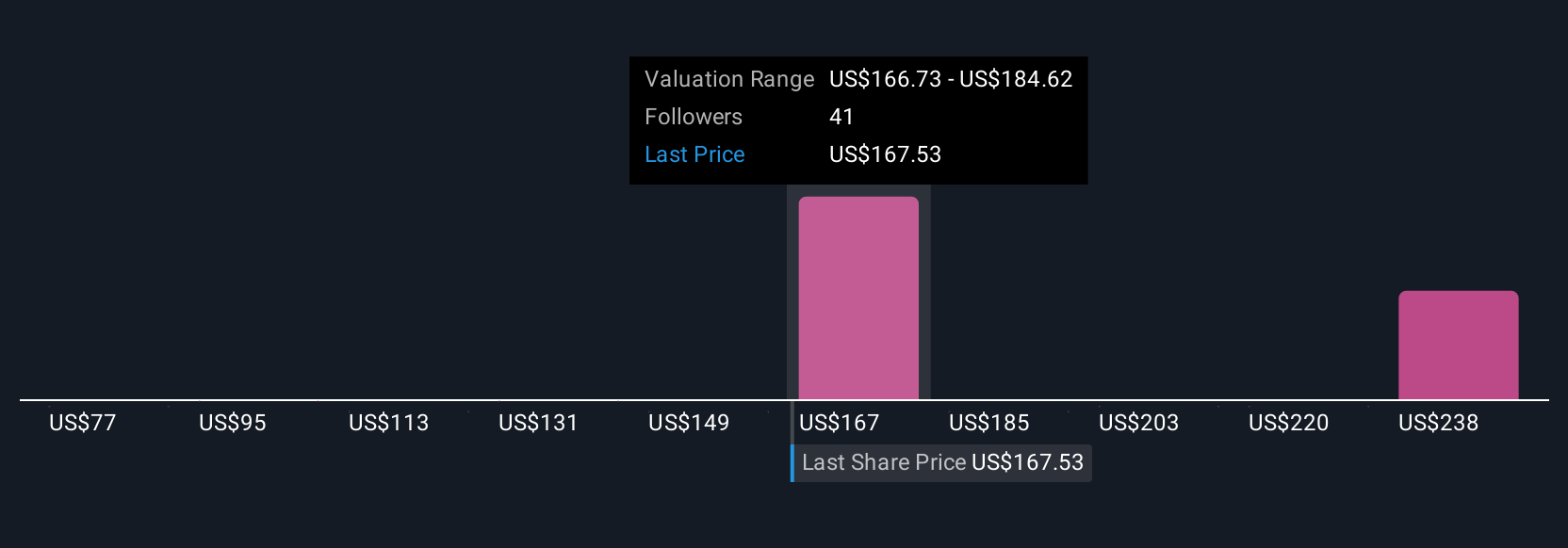

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre einzigartige Geschichte über ein Unternehmen, in der Sie das Gesamtbild (z. B. die strategischen Schritte der Simon Property Group) mit Ihren eigenen Prognosen für Umsätze, Erträge und Gewinnspannen zusammenbringen, um zu einem fairen Wert zu gelangen, den Sie für gerechtfertigt halten.

Im Gegensatz zum ausschließlichen Verlassen auf Kennzahlen oder Analystenziele verbinden Narratives die Geschehnisse in einem Unternehmen mit Zahlen und dann mit einem umsetzbaren "fairen Wert", wodurch Ihre Investitionsüberlegungen sowohl evidenzbasiert sind als auch leicht auf der Community-Seite von Simply Wall St geteilt werden können, einem Tool, dem Millionen von Investoren vertrauen. Mit Narratives können Sie entscheiden, ob Sie kaufen oder verkaufen wollen, indem Sie Ihren fairen Wert (der auf Ihren Annahmen beruht) mit dem aktuellen Preis vergleichen. Narratives werden automatisch aktualisiert, sobald neue Informationen, Nachrichten oder Erträge veröffentlicht werden.

In der Community sehen beispielsweise einige Anleger die erstklassigen Standorte und den Erfolg der Neuentwicklung der Simon Property Group als Treiber für künftige Erträge und Kursziele von bis zu 225,0 $, während andere sich auf den Gegenwind im Einzelhandel oder steigende Kosten konzentrieren und den Wert auf bis zu 169,0 $ schätzen. Dies zeigt, wie Narratives Ihnen dabei helfen, Ihre Meinung (ob sie nun optimistisch oder vorsichtig ist) mit datengestützter Logik zu untermauern, die auf Ihre Forschung zugeschnitten ist.

Glauben Sie, dass hinter der Geschichte der Simon Property Group noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Simon Property Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SPG

Advertisement