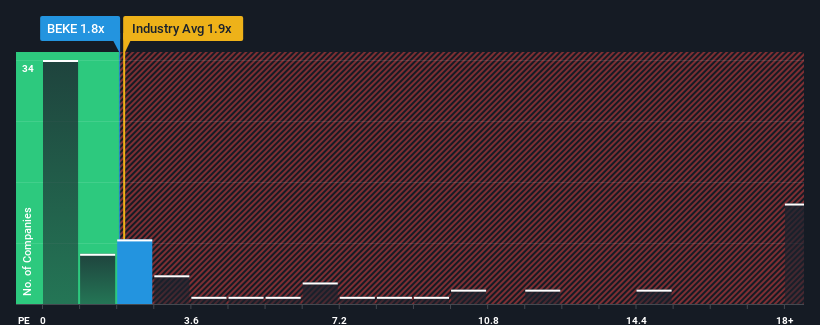

Es gibt nicht viele, die das Kurs-Umsatz-Verhältnis (oder "KGV") von KE Holdings Inc.(NYSE:BEKE) von 1,8x für erwähnenswert halten, wenn der Median des KGV für die Immobilienbranche in den Vereinigten Staaten mit etwa 1,9x ähnlich ist. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit eine eindeutige Gelegenheit oder einen kostspieligen Fehler übersehen könnten.

Sehen Sie sich unsere letzte Analyse zu KE Holdings an

Wie sieht die jüngste Performance von KE Holdings aus?

Mit einem Umsatzwachstum, das die meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich KE Holdings relativ gut entwickelt. Vielleicht erwartet der Markt, dass sich diese Leistung abschwächt, so dass das Kurs-Gewinn-Verhältnis nicht weiter ansteigt. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien erwerben können, solange sie noch nicht in der Gunst der Anleger stehen.

Möchten Sie herausfinden, wie die Analysten die Zukunft von KE Holdings im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis überein?

Das Kurs-Gewinn-Verhältnis (KGV) von KE Holdings ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 20 %. Auch im Vergleich zu vor drei Jahren sind die Einnahmen insgesamt um 20 % gestiegen, vor allem dank des Wachstums der letzten 12 Monate. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum tatsächlich gute Arbeit beim Umsatzwachstum geleistet hat.

Was die Aussichten betrifft, so dürften die Analysten, die das Unternehmen beobachten, in den nächsten drei Jahren ein Wachstum von 9,0 % pro Jahr prognostizieren. Da für die Branche ein jährliches Wachstum von 11 % prognostiziert wird, ist das Unternehmen in der Lage, ein vergleichbares Ergebnis zu erzielen.

Vor diesem Hintergrund ist es verständlich, dass sich das Kurs-Gewinn-Verhältnis von KE Holdings im Einklang mit den meisten anderen Unternehmen befindet. Es scheint, dass die meisten Anleger ein durchschnittliches zukünftiges Wachstum erwarten und nur bereit sind, einen moderaten Betrag für die Aktie zu zahlen.

Was können wir aus dem Kurs-Gewinn-Verhältnis von KE Holdings lernen?

Im Allgemeinen ziehen wir es vor, das Kurs-Umsatz-Verhältnis nur dazu zu verwenden, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Unser Blick auf die Umsatzwachstumsschätzungen von KE Holdings zeigt, dass das Kurs-Umsatz-Verhältnis in etwa unseren Erwartungen entspricht, da beide Kennzahlen eng mit dem Branchendurchschnitt übereinstimmen. Im Moment sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Einnahmen keine Überraschungen bringen werden. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs auf diesem Niveau weiter stützen.

Die Bilanz des Unternehmens ist ein weiterer wichtiger Bereich für die Risikoanalyse. Unsere kostenlose Bilanzanalyse für KE Holdings mit sechs einfachen Checks ermöglicht es Ihnen, mögliche Risiken zu entdecken, die ein Problem darstellen könnten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, in der Regel die sicherste Wahl. Sehen Sie sich daher diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob KE Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.