Advertisement

Ist es an der Zeit, Thermo Fisher Scientific nach dem jüngsten Kursrückgang neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Thermo Fisher Scientific bei einem Aktienkurs von rund 563 $ immer noch ein kluger Kauf ist oder ob die leichten Gewinne bereits hinter ihm liegen, wird Ihnen diese Aufschlüsselung helfen, zu beurteilen, wofür Sie wirklich bezahlen könnten.

- Die Aktie ist im bisherigen Jahresverlauf um 7,8 % und im letzten Jahr um 5,7 % gestiegen, aber dieser Anstieg hat sich in letzter Zeit abgekühlt, mit einem Rückgang um 2,3 % im letzten Monat und einem Rückgang um 3,0 % in der letzten Woche, was darauf hindeutet, dass die Marktstimmung im Wandel begriffen ist.

- Die Anleger reagierten auf eine Reihe von Schlagzeilen über die wachsende Rolle von Thermo Fisher im Bereich der Biowissenschaftsinstrumente, neue Partnerschaften im Bereich der Biopharma-Dienstleistungen und strategische Investitionen in modernste Labortechnologien, die das Unternehmen langfristig in der Arzneimittelforschung und Diagnostik positionieren. Gleichzeitig haben die allgemeinen Marktsorgen in Bezug auf die Ausgaben für das Gesundheitswesen, die Regulierung und das Wachstum der Forschungsbudgets dem Aktienkurs kurzfristig etwas zugesetzt.

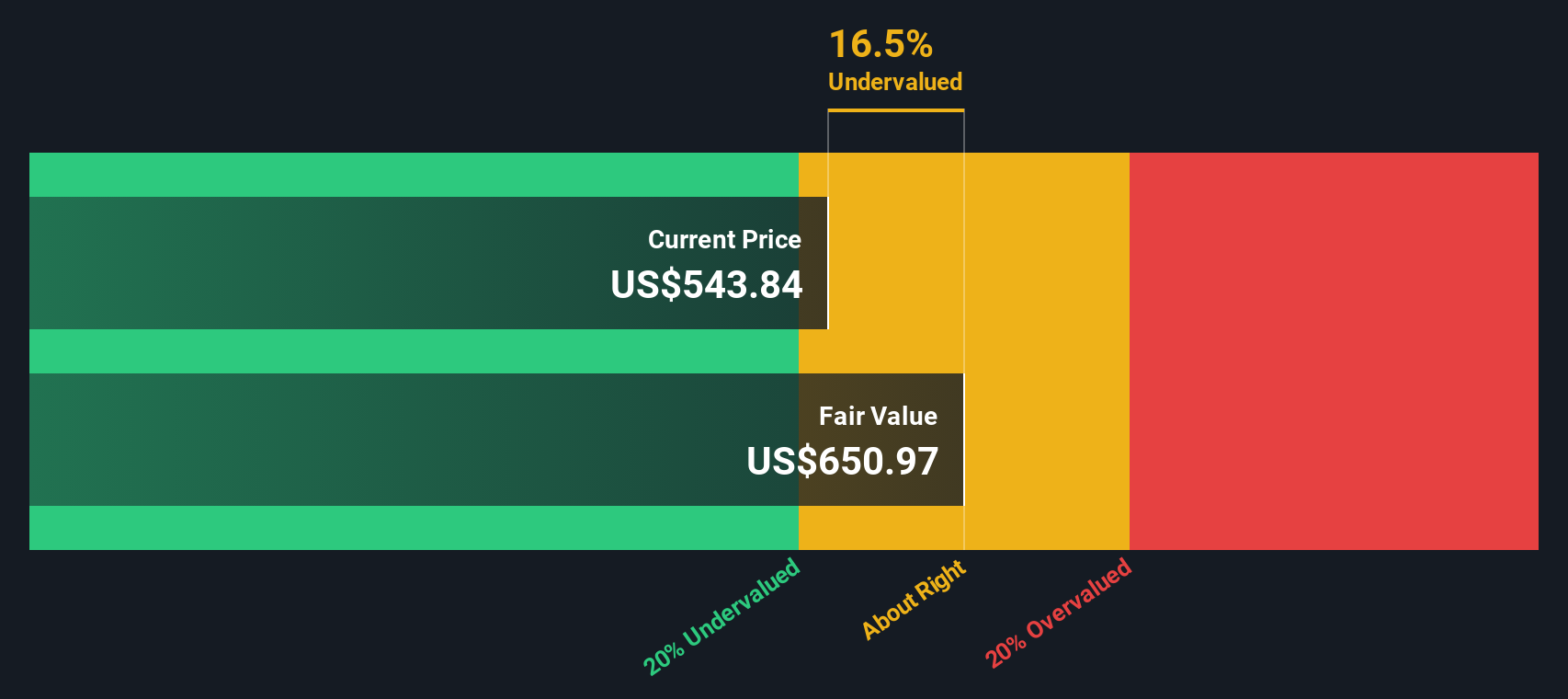

- In unserem Bewertungsschema erhält Thermo Fisher derzeit die Note 3/6, was bedeutet, dass das Unternehmen bei der Hälfte der sechs von uns untersuchten Kennzahlen unterbewertet erscheint. Die detaillierte Aufschlüsselung finden Sie in diesem Bewertungsergebnis. Als Nächstes werden wir diese traditionellen Bewertungsansätze durchgehen und gegen Ende des Artikels eine zusätzliche Möglichkeit untersuchen, um zu verstehen, was die Aktie wirklich wert sein könnte.

Ansatz 1: Thermo Fisher Scientific Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese dann auf einen Gegenwartswert abzinst. Für Thermo Fisher Scientific basiert das Modell auf einem 2-stufigen Free Cash Flow to Equity-Ansatz, wobei Cash Flow-Projektionen in $ verwendet werden.

Das Unternehmen erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 6,1 Mrd. $, und Analystenschätzungen sowie Extrapolationen deuten darauf hin, dass dieser Wert bis 2035 auf etwa 15,3 Mrd. $ steigen könnte. Kurzfristig liegen die Prognosen bei etwa 8,6 Mrd. $ im Jahr 2026 und 11,3 Mrd. $ im Jahr 2029, wobei sich das Wachstum auf längere Sicht mit zunehmender Reife des Unternehmens abschwächt.

Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das DCF-Modell zu einem inneren Wert von etwa 606 $ pro Aktie, was bedeutet, dass die Aktie mit einem Abschlag von etwa 7,1 % auf den fairen Wert gehandelt wird. Damit ist Thermo Fisher eher leicht unterbewertet als stark fehlbewertet.

Ergebnis: ÜBER RICHTIG

Thermo Fisher Scientific ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

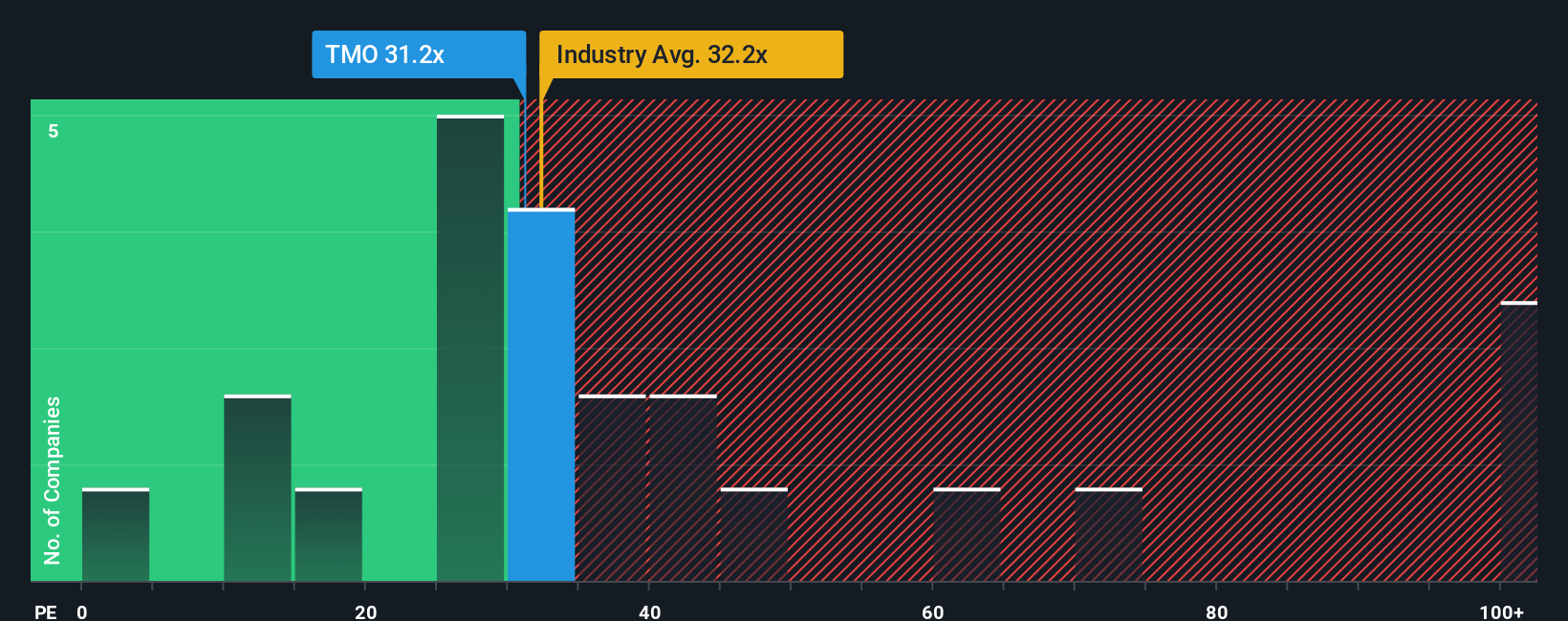

Ansatz 2: Thermo Fisher Scientific Kurs vs. Gewinn

Bei profitablen, etablierten Unternehmen wie Thermo Fisher Scientific ist das Kurs-Gewinn-Verhältnis eine nützliche Kurzformel dafür, wie viel Anleger bereit sind, für jeden Dollar an aktuellen Gewinnen zu zahlen. Ein höheres Kurs-Gewinn-Verhältnis kann gerechtfertigt sein, wenn von einem Unternehmen ein schnelleres Wachstum erwartet oder ein geringeres Risiko gesehen wird, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator rechtfertigt.

Thermo Fisher wird derzeit mit einem KGV von etwa 32,2x gehandelt und liegt damit leicht unter dem Branchendurchschnitt der Biowissenschaften von etwa 34,1x und der breiteren Vergleichsgruppe von etwa 34,5x. Simply Wall St berechnet auch ein faires Verhältnis von 30,8x für Thermo Fisher, das das PE-Niveau darstellt, das angesichts des Gewinnwachstumsprofils, der Margen, der Branchenposition, der Marktkapitalisierung und der Risikofaktoren typischerweise sinnvoll wäre.

Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Peer- oder Branchenvergleich, da es die unternehmensspezifischen Fundamentaldaten berücksichtigt und nicht davon ausgeht, dass alle Life-Sciences-Aktien den gleichen Multiplikator verdienen. Da das tatsächliche KGV von Thermo Fisher mit 32,2x leicht über dem 30,8-fachen des fairen Verhältnisses liegt, erscheinen die Aktien nach dieser Kennzahl leicht teuer, aber nicht dramatisch.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Thermo Fisher Scientific-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht auf die Geschichte von Thermo Fisher Scientific mit konkreten Zahlen verbinden können. Dazu wählen Sie Annahmen für künftige Umsätze, Gewinne und Gewinnspannen aus, die Sie in eine dynamische Finanzprognose und einen fairen Wert umwandeln, der bei neuen Nachrichten oder Gewinnen aktualisiert wird. Diesen fairen Wert können Sie dann mit dem heutigen Kurs vergleichen, um zu entscheiden, ob es sich um einen Kauf oder einen Verkauf handelt. Aus diesem Grund setzen einige Anleger derzeit einen vorsichtigeren Erwartungswert mit einem fairen Wert von etwa 540 $ pro Aktie an, während andere, die optimistischere Annahmen verwenden, näher bei 626 $ landen, was unterschiedliche, aber gleich strukturierte Sichtweisen auf dasselbe Unternehmen widerspiegelt.

Im Falle von Thermo Fisher Scientific machen wir es Ihnen jedoch ganz einfach, indem wir Ihnen eine Vorschau auf die beiden führenden Narrative von Thermo Fisher Scientific geben:

🐂 Thermo Fisher Scientific Bull Case

Fairer Wert: 626 $ pro Aktie

Implizite Unterbewertung gegenüber dem aktuellen Kurs: etwa 10,1%

Angenommenes Umsatzwachstum: 5.22%

- Sieht Thermo Fisher als ein führendes Unternehmen im Bereich der Biowissenschaften, das Innovationen, KI-gestützte Effizienz und strategische Fusionen und Übernahmen nutzt, um stetige Erträge und Margensteigerungen zu erzielen.

- Geht davon aus, dass die robuste Nachfrage aus den Bereichen Pharma- und Biotech-Produktion, Präzisionsdiagnostik und End-to-End-Labordienstleistungen den Umsatz und die Rendite im Laufe der Zeit steigern wird.

- Weist auf Risiken hin, die sich aus der unsicheren Finanzierung, dem Engagement in China, dem Gegenwind bei den Margen und dem Führungswechsel ergeben, kommt aber dennoch zu dem Schluss, dass der faire Wert über dem aktuellen Aktienkurs liegt.

🐻 Thermo Fisher Scientific Bärenfall

Fairer Wert: 540 $ pro Aktie

Implizite Überbewertung gegenüber dem aktuellen Kurs: etwa 4,3

Angenommenes Umsatzwachstum: 7.0%

- Erkennt eine starke strukturelle Nachfrage nach biowissenschaftlichen Werkzeugen, Diagnostika und CDMO-Dienstleistungen, unterstützt durch KI, Automatisierung und eine wachsende Basis von F&E-Ausgaben.

- Erwartet ein jährliches Umsatzwachstum von 7 bis 10 % und eine Margenverbesserung auf 16 bis 18 %, ist aber der Ansicht, dass diese Stärke in der aktuellen Bewertung weitgehend berücksichtigt ist.

- Er weist auf Abwärtsrisiken hin, die sich aus einer langsameren F&E-Finanzierung, regulatorischen Änderungen, Fehlern bei der Durchführung von Fusionen und Übernahmen und der Zyklizität der Biotech-Finanzierung ergeben und die Renditen von hier aus begrenzen könnten.

Glauben Sie, dass Thermo Fisher Scientific noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Thermo Fisher Scientific unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:TMO

Thermo Fisher Scientific

Advertisement