Advertisement

Ist die Aktienrallye von Thermo Fisher Scientific nach strategischen Wachstumsinitiativen im Jahr 2025 gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie jetzt überlegen, was Sie mit der Aktie von Thermo Fisher Scientific machen sollen, sind Sie nicht allein. Viele Anleger fragen sich, ob es an der Zeit ist, einzusteigen, abzuwarten oder Gewinne mitzunehmen. Immerhin hat sich die Aktie nicht nur erholt, sondern sie hat eine Rallye hingelegt und allein im letzten Monat einen beeindruckenden Anstieg von 21,4 % verzeichnet. Das ist eine Entwicklung, die man bei einem Large-Cap-Wert wie diesem nicht jeden Tag sieht. Im bisherigen Jahresverlauf sind die Aktien um 7,9 % gestiegen. Berücksichtigt man auch die letzte Woche, in der die Aktie um 3,7 % gestiegen ist, besteht kein Zweifel daran, dass die Dynamik zugenommen hat und der Markt seine Risikobewertung von Thermo Fisher zu ändern scheint.

Ein wichtiger Grund für diesen neuen Optimismus? Das Unternehmen hat seine Wachstumsstrategie verbessert, indem es Initiativen im Bereich der fortschrittlichen klinischen Forschungsprodukte ankündigte und seine Kapazitäten im Bereich der Gentherapie-Lösungen ausbaute. Die Anleger beobachten diese Schritte mit Blick auf die potenziellen langfristigen Einkommensströme aus Spitzenbereichen wie der personalisierten Medizin und der Bioprozesstechnik. Diese Schlagzeilen lösen vielleicht nicht immer ein kurzfristiges Kursfeuerwerk aus, aber sie beeinflussen sicherlich, wie der Markt ein Unternehmen bewertet, das auf dauerhaftes Wachstum ausgelegt ist.

Lassen Sie uns nun kurz über Zahlen sprechen. Laut unserer Bewertungs-Scorecard liegt Thermo Fisher bei 3 von 6 Punkten, was bedeutet, dass das Unternehmen bei der Hälfte der wichtigsten Bewertungstests unterbewertet erscheint. Das ist genug, um die Aufmerksamkeit des versierten Anlegers zu wecken, aber noch kein Volltreffer. Wie schneidet die Aktie also bei den verschiedenen Bewertungsansätzen ab? Und gibt es eine noch schärfere Methode, um das Rauschen zu durchbrechen? Gehen wir der Sache auf den Grund.

Ansatz 1: Discounted-Cashflow-Analyse (DCF) von Thermo Fisher Scientific

Das Discounted-Cash-Flow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und auf den heutigen Wert abzinst. Dieses Modell ist weit verbreitet, da es sich auf die Fähigkeit des Unternehmens konzentriert, im Laufe der Zeit freie Cashflows zu generieren, und nicht nur auf seine Gewinnmultiplikatoren oder seinen Buchwert.

Der aktuelle Free Cash Flow von Thermo Fisher Scientific liegt bei 6,13 Milliarden US-Dollar. Der Analystenkonsens geht davon aus, dass diese Zahl stetig steigen und bis 2026 etwa 8,58 Mrd. $ und bis 2029 über 11,27 Mrd. $ erreichen wird. Längerfristig geht Simply Wall St von einem weiteren Wachstum aus, wobei der geschätzte freie Cashflow bis 2035 auf fast 15,16 Milliarden US-Dollar ansteigen soll. Alle Werte sind in USD angegeben.

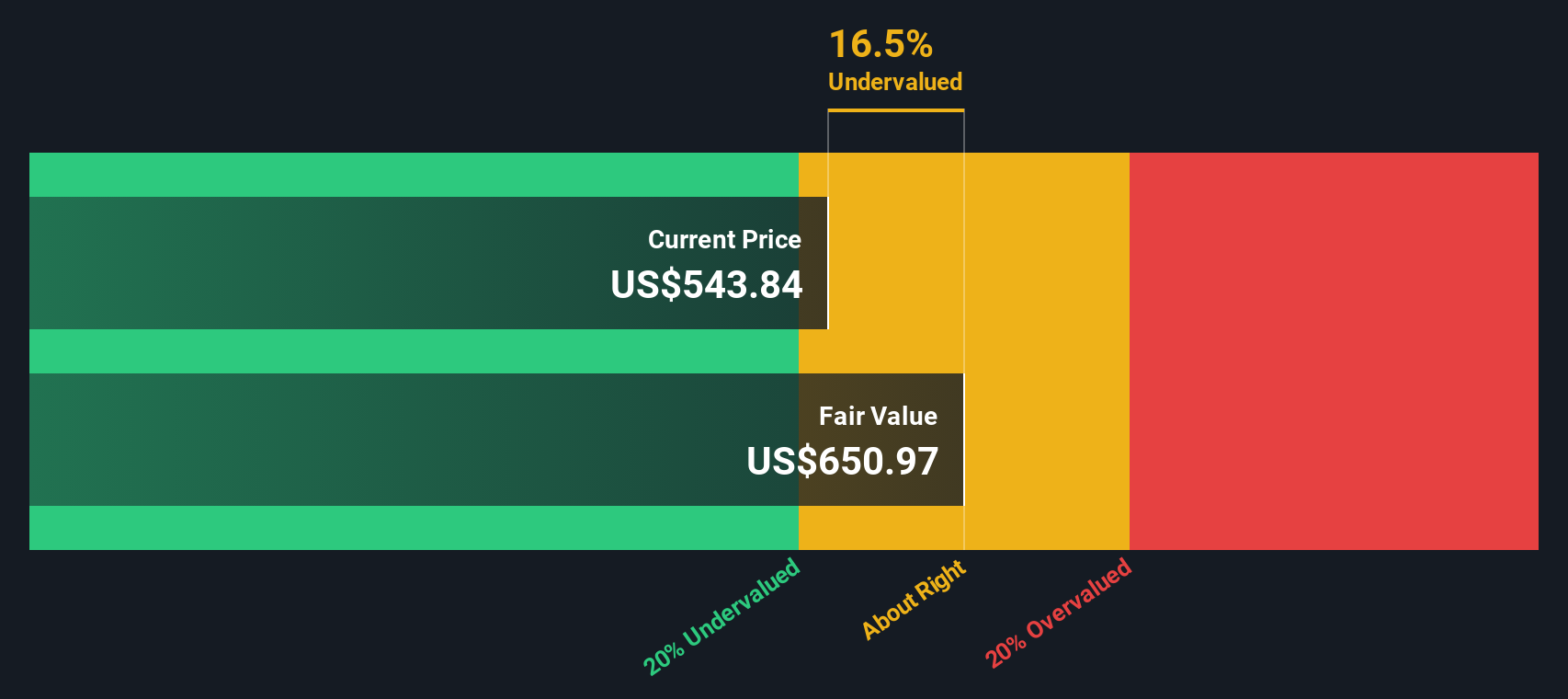

Unter Berücksichtigung dieser prognostizierten künftigen Cashflows und deren Abzinsung ergibt die DCF-Berechnung einen fairen Wert von Thermo Fisher in Höhe von 649,09 USD pro Aktie. Vergleicht man diesen inneren Wert mit dem aktuellen Aktienkurs, so zeigt das Modell, dass die Aktie mit einem Abschlag von 13,1 % gehandelt wird. Mit anderen Worten: Die Aktie erscheint unterbewertet, wenn man sie nach dem langfristigen Cashflow-Potenzial beurteilt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Thermo Fisher Scientific um 13,1% unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: Thermo Fisher Scientific Preis vs. Gewinn

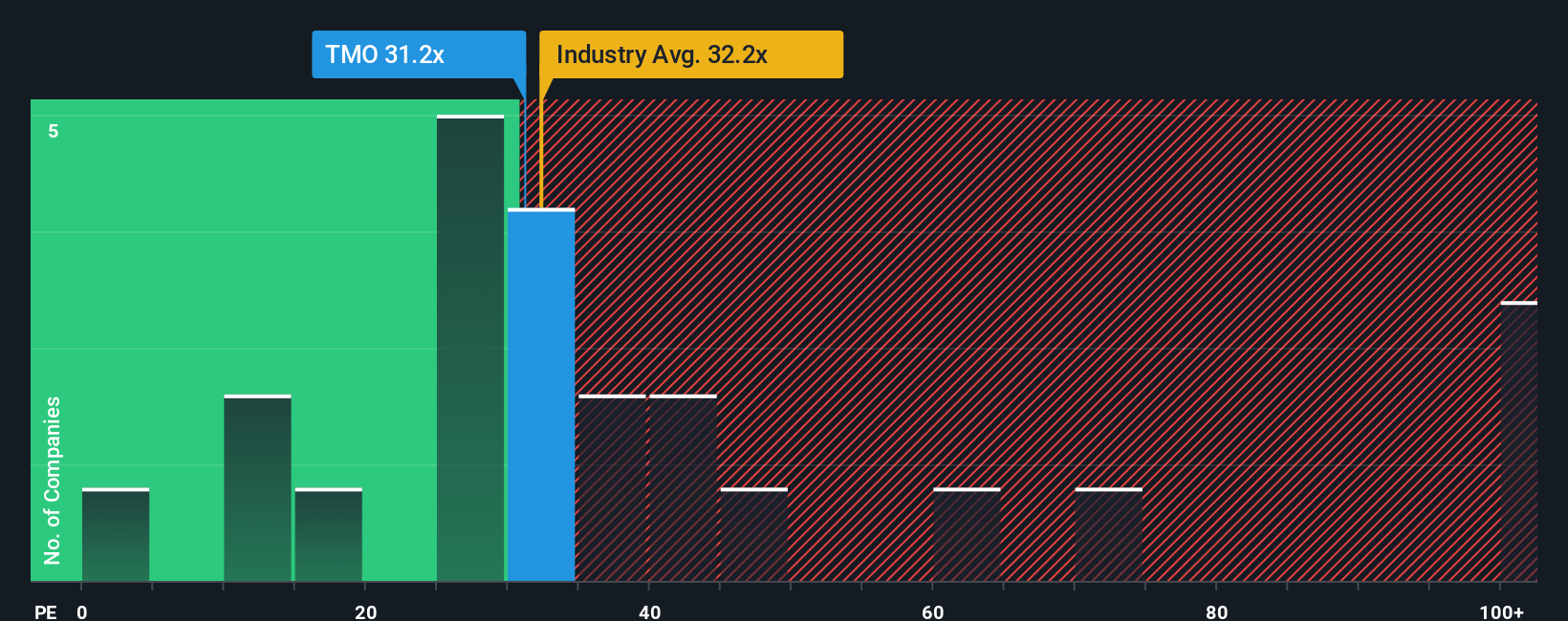

Für etablierte, profitable Unternehmen wie Thermo Fisher Scientific ist das Kurs-Gewinn-Verhältnis (KGV) eine beliebte und nützliche Bewertungskennzahl. Da es den Aktienkurs direkt mit den Gewinnen des Unternehmens vergleicht, gibt das KGV einen schnellen Überblick darüber, wie viel die Anleger heute für jeden Dollar Gewinn zahlen. Es ist besonders aussagekräftig für profitable Unternehmen, da es die Marktstimmung hinsichtlich ihrer Wachstumsaussichten und ihres Risikoprofils widerspiegelt.

Was ein "faires" KGV ausmacht, ist unterschiedlich. Schnell wachsende oder risikoärmere Unternehmen weisen in der Regel höhere Multiplikatoren auf, während langsamer wachsende oder risikoreichere Unternehmen eher zu niedrigeren Werten gehandelt werden. Thermo Fisher wird derzeit mit einem KGV von 32,4x gehandelt. Im Vergleich dazu liegt der Durchschnitt seiner Branchenkollegen aus dem Bereich Biowissenschaften bei 34,1x, und der Durchschnitt der Vergleichsgruppe liegt bei 35,9x. Dies deutet darauf hin, dass die Aktie sowohl unter ihren direkten Konkurrenten als auch unter dem breiteren Sektor gehandelt wird, wenn man bedenkt, wie viel die Anleger für die aktuellen Gewinne zu zahlen bereit sind.

Der Vergleich von Thermo Fisher mit dem Durchschnitt der Wettbewerber oder der Branche ist jedoch nicht aussagekräftig genug. Das von Simply Wall St entwickelte "Fair Ratio" versucht diese Lücke zu schließen, indem es zusätzliche Variablen wie das Gewinnwachstum des Unternehmens, die Gewinnspannen, die Marktkapitalisierung und das Risikoprofil berücksichtigt. Dieser Ansatz führt zu einer besser zugeschnittenen Benchmark. Das faire Verhältnis für Thermo Fisher beträgt 27,6x. Vergleicht man dies mit dem aktuellen Markt-KGV, so wird die Aktie etwas über ihrem fairen Verhältnis gehandelt, was darauf hindeutet, dass die Aktie trotz solider Fundamentaldaten auf der Grundlage dieser umfassenden Inputs etwas überbewertet sein könnte.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Thermo Fisher Scientific-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Dabei handelt es sich um einen einfachen, aber wirkungsvollen Ansatz, bei dem Sie Ihre Sicht auf die Geschichte von Thermo Fisher Scientific mit tatsächlichen Zahlen über die Zukunft des Unternehmens, wie z. B. Umsatz- und Gewinnprognosen und Gewinnmargen, kombinieren, um zu Ihrer eigenen Schätzung des fairen Wertes zu gelangen.

Mit einem Narrativ verknüpfen Sie Ihre Sicht der Dinge, die das Unternehmen antreiben, z. B. die wachsende Nachfrage nach personalisierter Medizin, neue Technologien oder Branchenrisiken, mit einer transparenten Finanzprognose und sehen genau, wie diese Annahmen Ihre Schätzung des Aktienwerts beeinflussen.

Dies macht Narratives zu einem für jeden Anleger zugänglichen Tool, das ab sofort auf der Community-Seite von Simply Wall St zur Verfügung steht und Millionen von Nutzern die Möglichkeit bietet, über allgemeine Kennzahlen und Zusammenfassungen hinauszugehen.

Sie können Narratives verwenden, um zu entscheiden, wann Sie kaufen oder verkaufen sollten, indem Sie Ihre Fair-Value-Schätzung direkt mit dem aktuellen Aktienkurs vergleichen. Da Narratives automatisch aktualisiert werden, sobald neue Nachrichten oder Ergebnisse veröffentlicht werden, bleibt Ihre Story immer auf der Höhe der Realität.

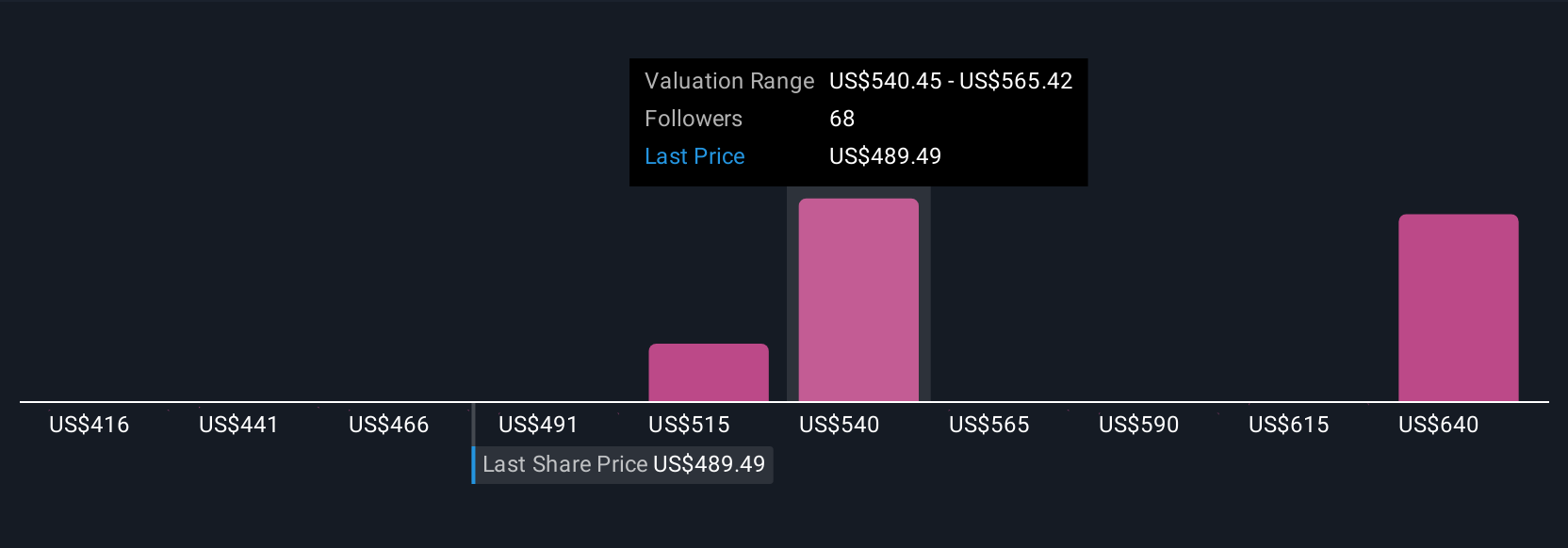

So könnte beispielsweise ein Anleger Thermo Fisher aufgrund von Durchbrüchen in der personalisierten Medizin als langfristigen Gewinner ansehen und einen fairen Wert von 604 $ pro Aktie schätzen. Ein anderer könnte den Gegenwind der Branche stärker gewichten und zu einem konservativeren Wert von 490 $ kommen. Ihr eigenes Narrativ spiegelt genau das wider, was Sie glauben.

Für Thermo Fisher Scientific machen wir es Ihnen leicht mit einer Vorschau auf zwei führende Thermo Fisher Scientific-Narratives:

🐂 Thermo Fisher Scientific Bull Case

Fairer Wert: 603,78 $

Die Aktien werden mit einem Aufschlag von 6,6 % auf den fairen Wert dieses Narrativs gehandelt.

Erwartetes Umsatzwachstum: 5,2%

- Das Wachstum wird durch die Expansion in der pharmazeutischen Produktion, KI-gestützte betriebliche Effizienz, strategische Fusionen und Übernahmen sowie die enge Integration mit wichtigen Kunden angetrieben, die zu wiederkehrenden Einnahmen und verbesserten Margen beitragen.

- Die Analysten weisen darauf hin, dass die internationale Unsicherheit und der Führungswechsel Herausforderungen darstellen könnten, die jedoch durch eine stärkere Finanzdisziplin und ein Engagement in widerstandsfähigen Endmärkten ausgeglichen werden.

- Die Fair-Value-Schätzung dieses Berichts liegt bei 603,78 $, was auf ein weiteres Aufwärtspotenzial im Vergleich zu den jüngsten Kursen hindeutet, wenn die Erwartungen der Analysten hinsichtlich Wachstum und Margenverbesserung erfüllt werden.

🐻 Thermo Fisher Scientific Bärenfall

Fairer Wert: $540,27

Die Aktien werden mit einem Aufschlag von 4,3 % auf den fairen Wert dieser Erzählung gehandelt.

Erwartetes Umsatzwachstum: 7%

- Thermo Fisher zeigt sich aufgrund der diversifizierten Nachfrage im Bereich der Biowissenschaften, der Kosteneffizienz durch die jüngsten Übernahmen und der stabilen wiederkehrenden Einnahmen aus Verbrauchsmaterialien und Dienstleistungen sehr widerstandsfähig.

- Branchentrends wie steigende globale F&E-Ausgaben und eine alternde Bevölkerung bieten Unterstützung, aber es bestehen weiterhin Risiken durch die Normalisierung der Einnahmen nach der Pandemie, mögliche regulatorische Veränderungen und potenzielle Herausforderungen bei der Integration von Fusionen.

- Während die Aktie fair bewertet erscheint und die Möglichkeit für weitere Zuwächse besteht, wenn die Wachstumsziele erreicht werden, könnten langsamere Ausgaben oder Integrationsschwierigkeiten Abwärtsrisiken darstellen, so dass der faire Wert in diesem Fall bei 540,27 $ liegt.

Sind Sie der Meinung, dass die Geschichte von Thermo Fisher Scientific noch nicht zu Ende ist? Erstellen Sie Ihre eigene Erzählung und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Thermo Fisher Scientific unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:TMO

Thermo Fisher Scientific

Advertisement