Advertisement

Verändert PADCEV Keytruda Blasenkrebs Gewinn den Bullen Fall für Pfizer (PFE)?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Pfizer und Astellas hatten zuvor bekannt gegeben, dass die FDA PADCEV (Enfortumab vedotin-ejfv) in Kombination mit Keytruda als perioperative Behandlung für Erwachsene mit muskelinvasivem Blasenkrebs zugelassen hat, die für eine Behandlung mit Cisplatin nicht in Frage kommen. Die Daten der Phase-3-Studie EV-303 zeigen einen deutlichen Gewinn an ereignisfreiem und Gesamtüberleben im Vergleich zur alleinigen Operation.

- Diese Entscheidung stärkt das Onkologiegeschäft von Pfizer, indem ein fortschrittliches Antikörper-Wirkstoff-Konjugat und eine Immuntherapie-Kombination für Hochrisikopatienten mit Blasenkrebs zu einem früheren Zeitpunkt in der kurativen Behandlung eingesetzt werden.

- Wir werden nun untersuchen, wie diese frühere Zulassung von PADCEV/Keytruda in die Investitionsstrategie von Pfizer passt, die auf Onkologie und innovative Biologika ausgerichtet ist.

Trumps Ölboom ist da - Pipelines sind bereit, davon zu profitieren. Entdecken Sie die 22 US-Aktien, die auf dieser Welle reiten.

Pfizer Investment-Narrativ - Zusammenfassung

Wer Pfizer heute besitzen will, muss daran glauben, dass das Unternehmen mit seiner Ausrichtung auf Onkologie, komplexe Biologika und Adipositas-Behandlungen Patentabläufe, Preisdruck und hohe Schulden ausgleichen kann. Die neue perioperative PADCEV/Keytruda-Zulassung stärkt die Onkologie als den wichtigsten Katalysator auf kurze Sicht, während die Reform der Politik und der Preisgestaltung sowie die bevorstehende Patentklippe die größten Überhänge bleiben. Diese Zulassung hilft der Geschichte, beseitigt aber nicht das Ausführungs- oder Regulierungsrisiko.

Unter den jüngsten Ankündigungen verdeutlichen das "Neutral"-Rating und das Kursziel von 26 US-Dollar von Citi, wie ausgewogen die Erwartungen an die Turnaround-Bemühungen von Pfizer bereits sind. Diese externe Sichtweise betrachtet die PADCEV/Keytruda-Nachrichten als einen weiteren Beweis für die Onkologie-These und nicht als eine Neuausrichtung des Investment Case, zumal die Anleger auch die Metsera-Übernahme, die Kostensenkungspläne und die erhöhte Dividende gegen die Gewinnverwässerung und den Leverage abwägen.

Während die Erfolge in der Onkologie ermutigend sind, sollten sich die Anleger jedoch auch darüber im Klaren sein, wie aggressive Reformen der globalen Arzneimittelpreise...

Lesen Sie den vollständigen Bericht über Pfizer (kostenlos!)

Der Bericht von Pfizer prognostiziert 59,6 Milliarden US-Dollar Umsatz und 12,8 Milliarden US-Dollar Gewinn bis 2028.

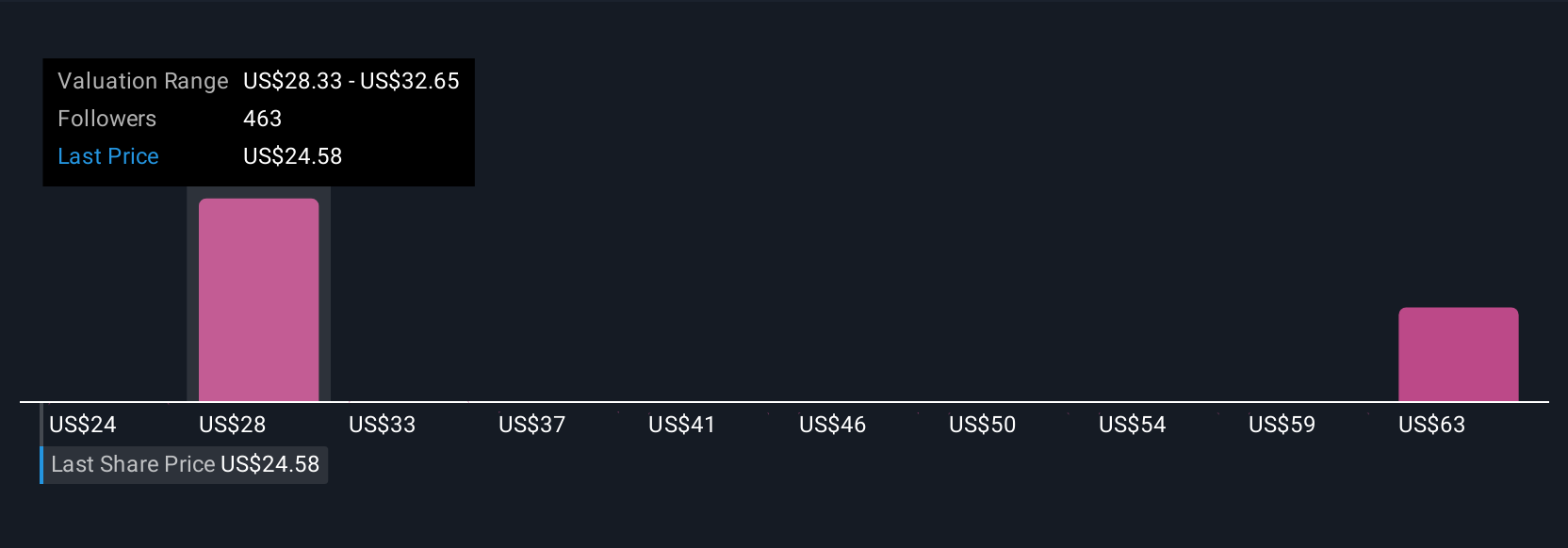

Entdecken Sie, wie die Prognosen von Pfizer einen fairen Wert von 29,08 $ ergeben, was einem Aufwärtspotenzial von 14 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Einige der Analysten mit den niedrigsten Schätzungen rechneten bereits mit einem Umsatzrückgang auf etwa 56,1 Mrd. USD und einem Gewinn von etwa 11,8 Mrd. USD bis 2028. Wenn Sie also besorgt sind, dass neue F&E-Assets die alternden Blockbuster nicht vollständig ersetzen könnten, könnte dieser PADCEV/Keytruda-Gewinn diese Bedenken entweder entkräften oder einfach nur ein Lichtblick in einer schwierigeren Gesamtsicht sein.

Entdecken Sie 34 weitere Fair-Value-Schätzungen zu Pfizer - warum die Aktie mehr als 2x mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Pfizer-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Pfizer-Forschung ist unsere Analyse, in der wir 3 wichtige Vorteile und 3 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Pfizer-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Pfizer auf einen Blick zu beurteilen.

Bereit für einen anderen Ansatz?

Jetzt könnte der beste Zeitpunkt für einen Einstieg sein. Diese Titel sind frisch aus unseren täglichen Scans. Zögern Sie nicht:

- Seltene Erdmetalle sind der neue Goldrausch. Finden Sie heraus, welche 36 Aktien den Ansturm anführen.

- Diese 10 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag ausgleichen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pfizer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement