Advertisement

Ist Merck attraktiv bewertet, nachdem der Erfolg in der Pipeline für eine 8,4%ige Rallye gesorgt hat?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob die Aktie von Merck ein Schnäppchen oder ein Aufschlag ist? Da sind Sie nicht allein. Die Antwort könnte selbst die erfahrensten Anleger überraschen.

- Der Aktienkurs von Merck befindet sich auf einer Art Achterbahnfahrt und ist in der letzten Woche um 2,2 % und in den letzten 30 Tagen um 8,4 % gestiegen. Im bisherigen Jahresverlauf liegt sie jedoch immer noch 4,2 % im Minus.

- Ein Großteil dieser jüngsten Bewegung wurde durch positive Entwicklungen in der Medikamentenpipeline von Merck ausgelöst, insbesondere durch positive Aktualisierungen der klinischen Studien für seine Onkologiebehandlungen und neue behördliche Zulassungen, die Schlagzeilen machten. Diese Meilensteine haben das Interesse der Anleger trotz der allgemeinen Marktvolatilität hoch gehalten.

- Was die Bewertung betrifft, so erhält Merck eine solide 5 von 6 Punkten auf unserer Unterbewertungsliste. Wir werden uns mit den Details hinter dieser Zahl befassen und traditionelle Bewertungstechniken untersuchen, aber halten Sie am Ende dieses Artikels Ausschau nach einer einfacheren und noch aufschlussreicheren Methode zur Beurteilung des wahren Werts von Merck.

Ansatz 1: Merck Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Werte dann auf den heutigen Tag abzinst. Dies hilft den Anlegern zu bestimmen, was die Aktien eines Unternehmens auf der Grundlage des erwarteten Gewinnpotenzials wert sein sollten.

Für Merck verwendet das Modell den letzten freien Cashflow der letzten zwölf Monate, der sich auf 13,1 Mrd. $ beläuft. Analysten geben jährliche Cashflow-Schätzungen für die nächsten fünf Jahre ab, und es wird erwartet, dass diese steigen und bis 2029 bis zu 24,95 Mrd. $ erreichen werden. Darüber hinaus extrapoliert Simply Wall St zusätzliche Wachstumsschätzungen, die auf der Grundlage vernünftiger Annahmen bis zum Jahr 2035 stetig ansteigen.

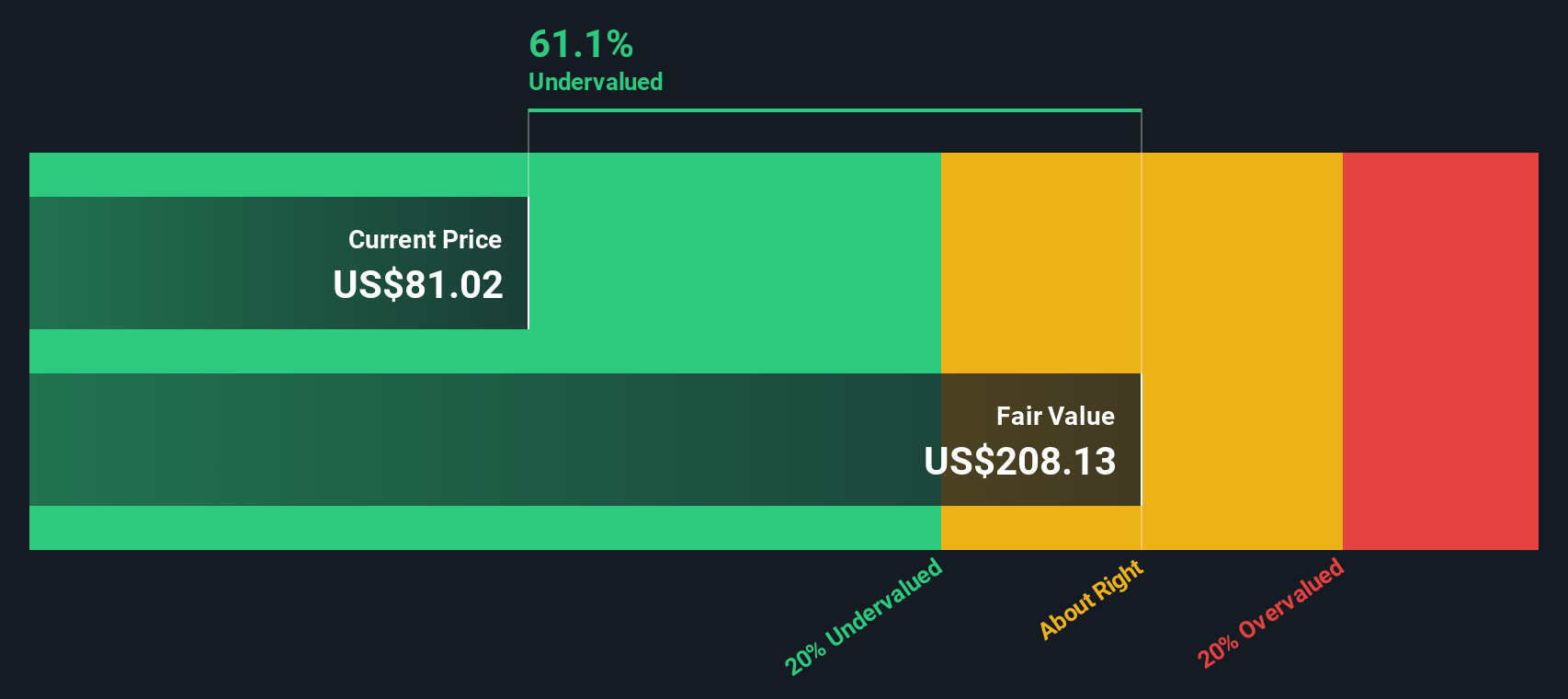

Alle Cashflows sind in US-Dollar berechnet. Nach dieser Analyse wird der innere Wert von Merck auf 216,23 $ pro Aktie geschätzt. Da die Aktie derzeit mit einem Abschlag von 56,1 % zu dieser Bewertung gehandelt wird, deutet die DCF-Analyse darauf hin, dass Merck auf dem heutigen Markt deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Merck um 56,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Merck-Kurs-Gewinn-Verhältnis (PE Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eines der am häufigsten verwendeten Bewertungsinstrumente für Unternehmen, die konstante Gewinne erwirtschaften, wie Merck. Es spiegelt wider, was Investoren heute bereit sind, für jeden Dollar der Unternehmensgewinne zu zahlen, und ist daher besonders nützlich, wenn die Rentabilität konstant und zuverlässig ist.

Wachstumserwartungen und wahrgenommene Risiken spielen eine zentrale Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Unternehmen mit hohem erwarteten Gewinnwachstum oder geringem Risiko weisen in der Regel höhere KGVs auf, während langsam wachsende oder risikoreichere Unternehmen mit niedrigeren KGVs gehandelt werden. Aus diesem Grund erfordert der einfache Vergleich von KGVs mehr Kontext. Sowohl Branchentrends als auch die Aussichten eines Unternehmens spielen eine Rolle.

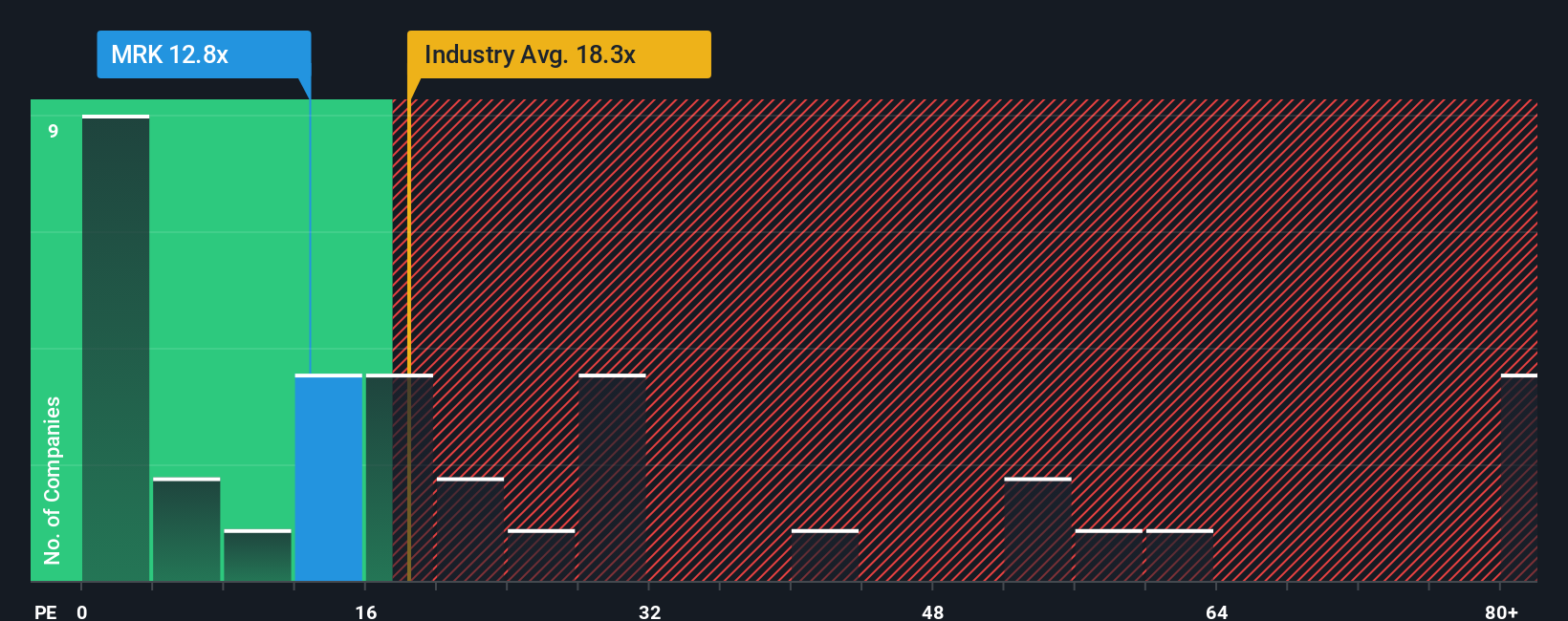

Derzeit wird Merck mit einem KGV von 12,4x gehandelt. Dies liegt deutlich unter dem Durchschnitt der Pharmabranche von 19,4x und auch deutlich unter dem Durchschnitt der Vergleichsunternehmen von 17,1x, was darauf hindeutet, dass die Anleger das Potenzial von Merck möglicherweise noch nicht vollständig erkannt haben.

Um unsere Einschätzung zu verfeinern, ziehen wir das "faire Verhältnis" von Simply Wall St heran, das bei 28,3x liegt. Diese firmeneigene Kennzahl berücksichtigt einzigartige Faktoren wie Mercks prognostiziertes Gewinnwachstum, Branchenstatus, Gewinnmargen, Marktkapitalisierung und Risikoprofil, um eine maßgeschneiderte Benchmark zu liefern. Im Gegensatz zu einem einfachen Branchen- oder Peer-Vergleich berücksichtigt das faire Verhältnis diese Besonderheiten und liefert eine klarere Vorstellung davon, wie hoch ein angemessener Multiplikator sein sollte.

Da das aktuelle KGV von Merck nur 12,4x beträgt und damit weit unter dem fairen Verhältnis von 28,3x liegt, deutet die Analyse darauf hin, dass die Aktie auf Ertragsbasis unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1423 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Merck-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist mehr als nur Zahlen auf einer Seite. Es ist eine klare, personalisierte Geschichte, die Ihre Sicht auf die Zukunft von Merck mit konkreten Finanzprognosen und einer Schätzung des fairen Wertes verknüpft. Anstatt sich nur auf vergangene Kennzahlen zu verlassen, können Sie mit Hilfe von Narratives Ihre Annahmen über das Umsatzwachstum, die Gewinnspannen und die Risiken von Merck darstellen und so im Wesentlichen selbst entscheiden, ob die Aktie ein Kauf oder ein Verkauf ist.

Narrative sind eine einfache und weithin zugängliche Funktion, die auf der Community-Seite von Simply Wall St zur Verfügung steht, wo Millionen von Anlegern sie nutzen, um ihre Perspektiven zu sehen oder zu teilen. Mit einem Narrativ können Sie veranschaulichen, wie sich Änderungen in den Schlagzeilen, in den Ergebnissen oder in den Marktnachrichten automatisch auf Ihren fairen Wert auswirken und Ihnen helfen, intelligentere Kauf- oder Verkaufsentscheidungen zu treffen, während sich die Geschichte weiterentwickelt. Ein Nutzer könnte beispielsweise optimistisch über die verdreifachte Pipeline von Merck sein und einen fairen Wert von 141 US-Dollar prognostizieren, während ein anderer sich auf Risiken wie regulatorische Änderungen konzentriert und seinen Wert näher an 82 US-Dollar ansiedelt. Jedes Narrativ spiegelt seine individuelle Perspektive wider und wird automatisch neu berechnet, sobald neue Daten eintreffen.

Glauben Sie, dass hinter der Geschichte von Merck noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Merck unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement