Advertisement

Ist der 21%ige Kursanstieg von Merck nach der Aufregung um die Onkologie-Pipeline gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob die Merck-Aktie ein Schnäppchen ist oder ein bisschen teuer wird? Sie sind nicht allein, und genau diese Frage wollen wir hier gemeinsam auspacken.

- In den letzten Monaten ist der Aktienkurs von Merck um 20,8 % gestiegen, mit einem soliden Plus von 7,0 % allein in der letzten Woche. Dies deutet auf einen Stimmungsumschwung bei den Anlegern und auf Wachstumspotenzial hin.

- Die jüngsten Schlagzeilen über Merck konzentrieren sich auf die wachsende Begeisterung über seine Onkologie-Pipeline und die FDA-Fast-Track-Zulassungen. Beide Faktoren haben zum Marktoptimismus beigetragen. Gleichzeitig prägen die laufenden Patentstreitigkeiten und die Ankündigung neuer Partnerschaften das Bild und die Kursentwicklung der Aktie.

- Was die Bewertung betrifft, so erhält Merck bei unseren Bewertungstests eine starke 5 von 6 Punkten, was bedeutet, dass das Unternehmen bei fast allen von uns verwendeten Kriterien als unterbewertet gilt. Lassen Sie uns zunächst die bekannten Bewertungsansätze aufschlüsseln. Bleiben Sie auf jeden Fall dran, um am Ende eine Perspektive zu sehen, die Ihre Beurteilung von Merck und anderen Aktien in Zukunft verändern könnte.

Ansatz 1: Merck Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Mit dieser Methode soll ermittelt werden, was diese künftigen Cashflows jetzt wert sind.

Für Merck verwendet das Modell einen 2-stufigen Free Cash Flow to Equity-Ansatz. Der aktuelle Free Cash Flow des Unternehmens beträgt etwa 13,12 Mrd. $. Die Schätzungen der Analysten reichen fünf Jahre in die Zukunft und sagen ein kontinuierliches Wachstum voraus. Bis 2029 steigt der prognostizierte Free Cash Flow auf 24,95 Mrd. $, und für das nächste Jahrzehnt extrapoliert Simply Wall St jährliche Cash Flows, die eine kontinuierliche Expansion des Geschäfts von Merck zeigen.

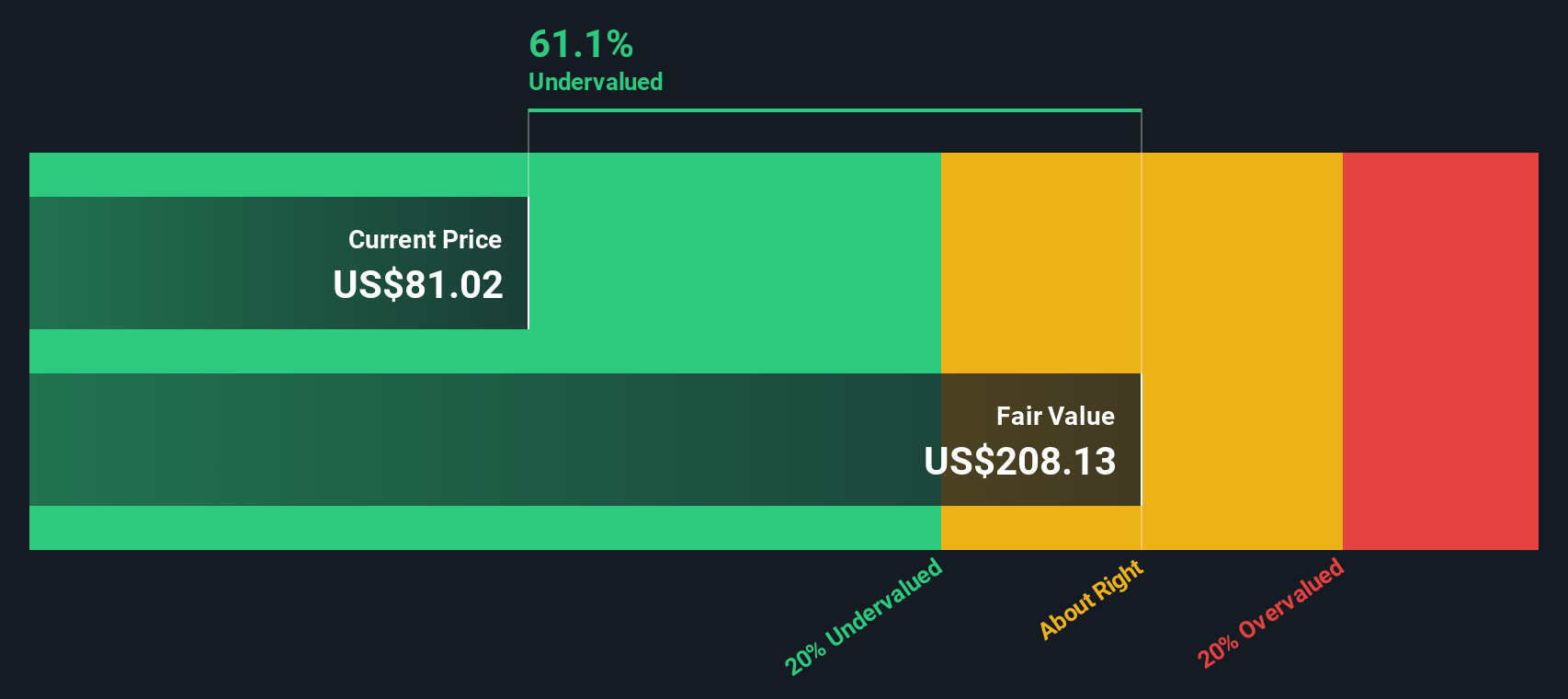

Nach Abzinsung dieser künftigen Cashflows auf den Gegenwartswert ergibt sich ein innerer Wert je Aktie von 216,23 $. Auf der Grundlage des aktuellen Aktienkurses von Merck legt dieses Modell nahe, dass die Aktie mit einem Abschlag von 51,6 % auf ihren geschätzten inneren Wert gehandelt wird.

Diese Einschätzung deutet eindeutig darauf hin, dass die Aktie zu den heutigen Kursen unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Merck um 51,6% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 922 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Merck Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Methode zur Bewertung profitabler Unternehmen, da es den aktuellen Aktienkurs eines Unternehmens direkt mit den zugrunde liegenden Gewinnen verknüpft. Für Anleger macht es das KGV einfach, die Rentabilität und Bewertung von Unternehmen unterschiedlicher Größe innerhalb derselben Branche zu vergleichen.

Das "normale" oder faire KGV eines Unternehmens wird von Faktoren wie Gewinnwachstumserwartungen und damit verbundenen Risiken beeinflusst. Im Allgemeinen sprechen ein höheres Wachstum oder ein geringeres Risiko für ein höheres KGV, während langsamer wachsende oder risikoreichere Unternehmen in der Regel ein niedrigeres KGV rechtfertigen.

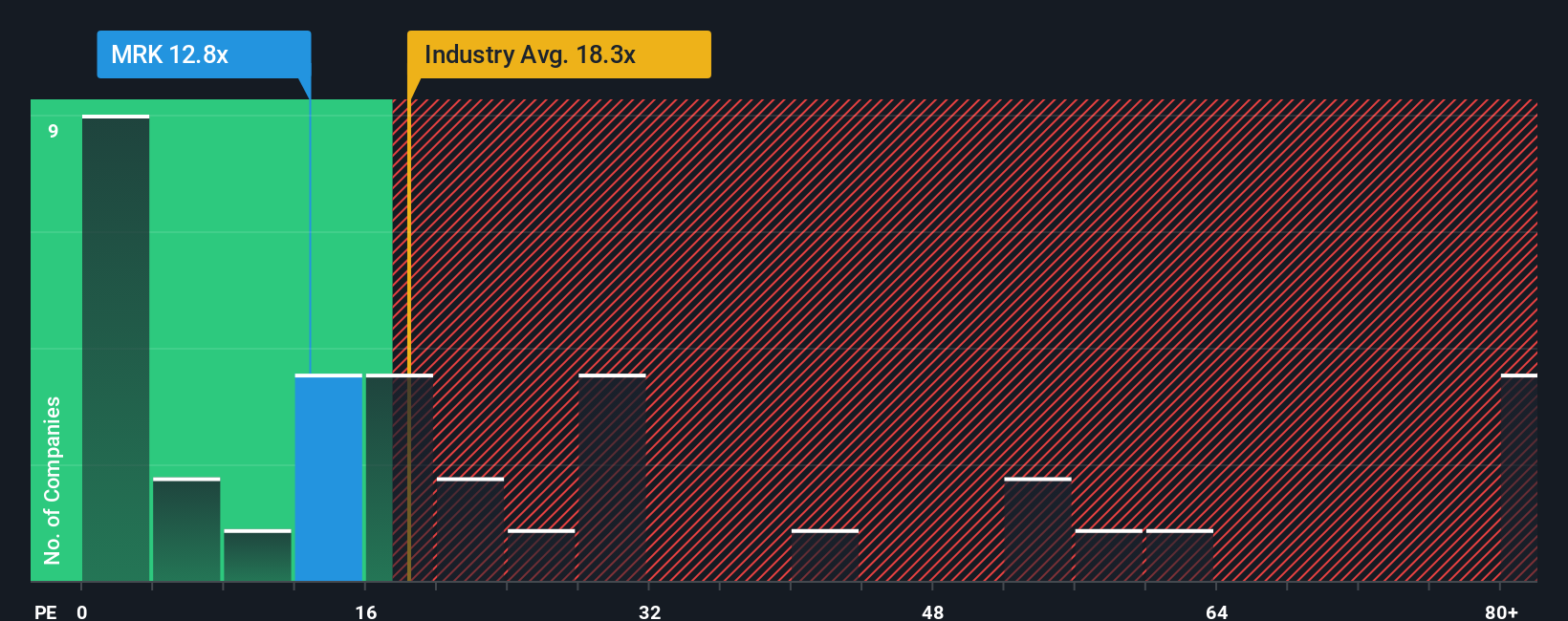

Derzeit wird Merck mit einem KGV von 13,6x gehandelt. Zum Vergleich: Das durchschnittliche KGV der Pharmabranche liegt bei 20,6, und die Vergleichsunternehmen von Merck werden mit einem Faktor von 18,2 gehandelt. Dies zeigt, dass der Kurs von Merck deutlich unter dem Durchschnitt der Branche und der Vergleichsunternehmen liegt, was auf den ersten Blick auf eine mögliche Unterbewertung hindeutet.

Um einen weiteren Kontext zu schaffen, berechnet Simply Wall St ein faires Verhältnis von 29,2x für Merck. Diese firmeneigene Kennzahl berücksichtigt die Branche des Unternehmens, die Marktkapitalisierung, das erwartete Gewinnwachstum, die Gewinnspanne und die spezifischen Unternehmensrisiken und bietet somit eine maßgeschneiderte Benchmark im Vergleich zu einem einfachen Branchendurchschnitt.

Vergleicht man das aktuelle KGV von Merck von 13,6x mit dem fairen Verhältnis von 29,2x, so zeigt sich, dass die Aktie deutlich unter dem Wert gehandelt wird, der für das aktuelle Ertragsprofil des Unternehmens als fairer Wert angesehen werden würde. Dies deutet darauf hin, dass der Markt Merck stärker diskontiert, als es die Zahlen belegen.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Merck-Narrativ

Wir haben bereits erwähnt, dass es einen anderen Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen das Narrativ vorstellen. Ein Narrativ geht über die reinen Zahlen hinaus, indem es Ihnen ermöglicht, eine Geschichte hinter Ihren Schätzungen des fairen Wertes zu entwickeln. Auf diese Weise verknüpfen Sie Ihre Sicht auf das Geschäft von Merck, wie z. B. die neuen Produkte, die Strategie, die Risiken und die Zukunftsaussichten, mit einer Finanzprognose und letztendlich einem fairen Wert pro Aktie.

Die auf der Community-Seite von Simply Wall St verfügbaren und von Millionen von Anlegern genutzten Narratives machen es einfach, Ihre Sichtweise mit Cashflow- und Gewinnprognosen zu verbinden. So können Sie entscheiden, wie der aktuelle Kurs von Merck im Vergleich zu Ihrem errechneten fairen Wert aussieht. Narratives sind dynamisch, d.h. sie werden aktualisiert, sobald neue Nachrichten, Gewinne oder Unternehmensupdates eintreffen, so dass Ihre Bewertung relevant bleibt, wenn sich die Fakten ändern.

Für Merck könnte ein Anleger eine optimistische Erzählung erstellen, die sich auf die starken Markteinführungen im Bereich Onkologie und eine wachsende Pipeline konzentriert und einen fairen Wert von 141 $ pro Aktie anstrebt. Ein anderer könnte die Risiken durch Patentabläufe und Preisdruck hervorheben und den fairen Wert näher an 82 $ ansiedeln. So können Sie schnell sehen, wie Ihre Annahmen im Vergleich stehen und sich anpassen, wenn sich die Geschichte weiterentwickelt.

Glauben Sie, dass die Geschichte von Merck noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Merck unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement