Advertisement

Untersuchung der hohen Bewertung von Eli Lilly nach dem Durchbruch eines Medikaments zur Gewichtsreduktion im Jahr 2025

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der himmelhohe Aktienkurs von Eli Lilly tatsächlich einen realen Wert widerspiegelt, oder ob es noch Chancen gibt, die sich bieten? Sie sind nicht allein. Schauen wir uns an, was die Zahlen und das Gesamtbild aussagen.

- Der Aktienkurs von Eli Lilly ist im letzten Monat um 12,0 % gestiegen, und während er in den letzten fünf Jahren um 479,0 % gestiegen ist, ist er im letzten Jahr um 3,2 % gesunken, was auf eine veränderte Anlegerstimmung oder eine veränderte Risikowahrnehmung hindeutet.

- Die jüngsten Schlagzeilen über Eli Lillys Durchbrüche bei Medikamenten zur Gewichtsreduzierung und Zulassungserfolge haben den Optimismus für langfristiges Wachstum geschürt. Gleichzeitig werfen einige Analysten Fragen zum Wettbewerbsdruck und zu den künftigen Gewinnspannen auf, wenn neue Therapien auf den Markt kommen.

- Wenn wir die Zahlen durchgehen, erhält Eli Lilly bei unseren Standardbewertungstests nur 2 von 6 Punkten. Es lohnt sich, zu untersuchen, ob die traditionellen Modelle hier etwas Wichtiges übersehen. Bleiben Sie dran, denn am Ende werden wir uns mit verschiedenen Ansätzen und einer neuen Perspektive auf den Wert befassen.

Eli Lilly schneidet bei unseren Bewertungstests nur mit 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Eli Lilly Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Diese Methode vermittelt den Anlegern ein Gefühl dafür, was das Unternehmen auf der Grundlage seiner Fähigkeit, im Laufe der Zeit einen freien Cashflow zu generieren, wert sein könnte.

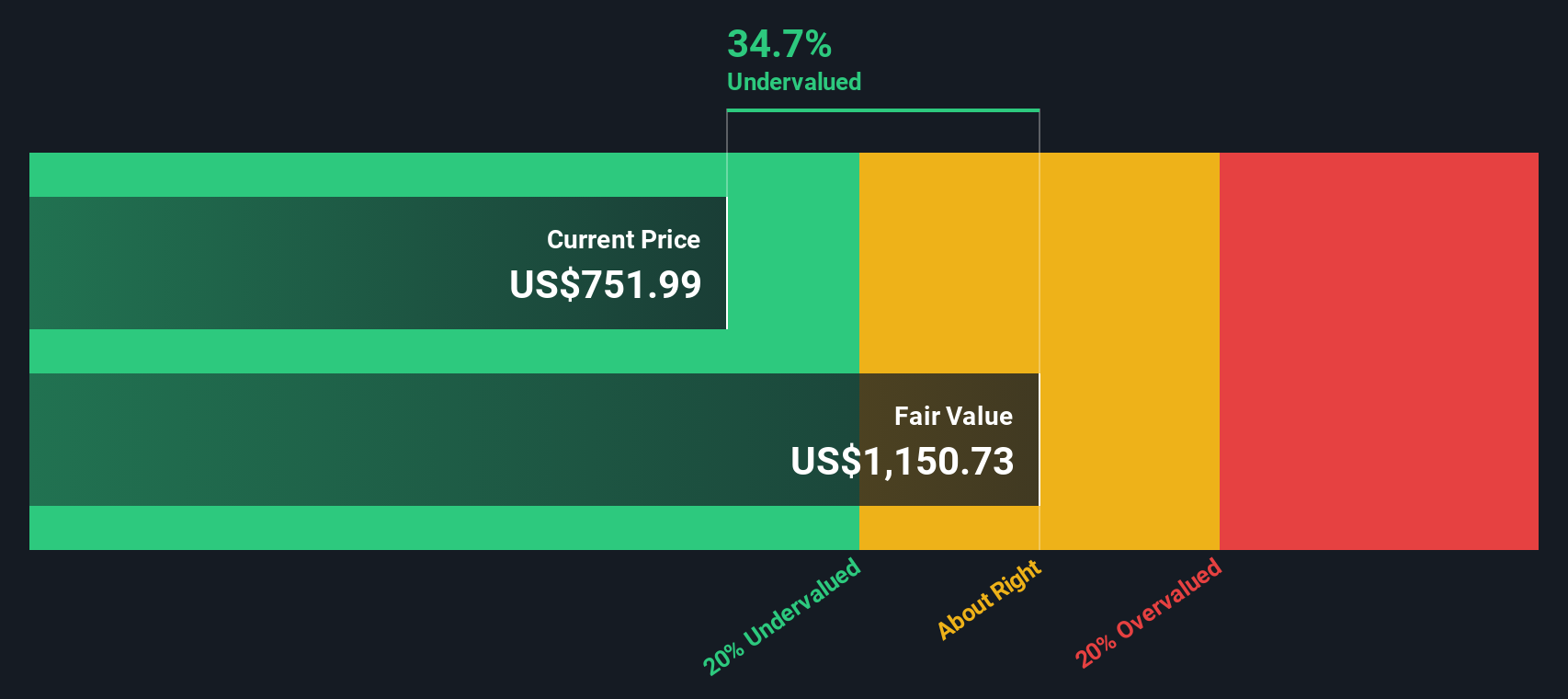

Bei Eli Lilly lag der zuletzt gemeldete freie Cashflow (FCF) bei etwa 2,25 Milliarden US-Dollar. Analysten gehen von einem aggressiven Wachstum aus; bis 2029 soll der FCF fast 34,1 Mrd. $ erreichen. Während die Analysten Schätzungen für die nächsten fünf Jahre veröffentlicht haben, extrapoliert Simply Wall St diese weiter, um einen längerfristigen Ausblick zu geben.

Alle Zahlen sind in US-Dollar angegeben, was der Börsenwährung von Eli Lilly entspricht. Unter Verwendung des zweistufigen DCF-Modells ergibt sich ein geschätzter innerer Wert des Unternehmens von 1.169 $ pro Aktie. Diese Zahl deutet darauf hin, dass die Aktie von Eli Lilly derzeit mit einem Abschlag von 30,4 % auf ihren errechneten fairen Wert gehandelt wird.

Auf der Grundlage dieses Ansatzes erscheint Eli Lilly unter Verwendung langfristiger Cashflow-Projektionen deutlich unterbewertet.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Eli Lilly um 30,4% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 851 weitere unterbewertete Aktien auf Basis von Cash Flows.

Ansatz 2: Eli Lilly Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein grundlegendes Instrument zur Bewertung profitabler Unternehmen wie Eli Lilly, da es den Anlegern hilft zu vergleichen, wie viel sie für jeden Dollar aktueller Gewinne zahlen. Das KGV ist besonders nützlich bei der Bewertung etablierter Unternehmen, da es sowohl die Markterwartungen hinsichtlich des künftigen Wachstums als auch das wahrgenommene Risiko in Bezug auf diese Gewinne widerspiegelt.

Ein höheres KGV kann darauf hindeuten, dass die Anleger ein schnelleres Wachstum erwarten oder das Unternehmen als weniger risikoreich ansehen, während ein niedrigeres KGV oft das Gegenteil signalisiert. Das aktuelle KGV von Eli Lilly beträgt 52,9x und liegt damit deutlich über dem Durchschnitt der Pharmabranche von 17,9x und dem Durchschnitt vergleichbarer Unternehmen von 15,3x. Auf den ersten Blick könnte dies darauf hindeuten, dass die Aktie auf der Grundlage traditioneller Benchmarks deutlich überbewertet ist.

Das "faire Verhältnis" von Simply Wall St bietet jedoch eine differenziertere Perspektive. Diese firmeneigene Kennzahl, 39,7x für Eli Lilly, berücksichtigt Details wie das robuste erwartete Gewinnwachstum, die Gewinnspanne, die Branchendynamik, die Marktkapitalisierung und einzigartige Risiken. Durch die Berücksichtigung dieser Elemente bietet das faire Verhältnis eine maßgeschneiderte Bewertung, die mit den Durchschnittswerten der Konkurrenz und der Branche nicht vergleichbar ist.

Vergleicht man das aktuelle KGV von Eli Lilly von 52,9 mit dem fairen Verhältnis von 39,7, so wird die Aktie mit einem Aufschlag gehandelt, der über dem liegt, was aufgrund des Risiko- und Wachstumsprofils als fair angesehen werden würde.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Eli Lilly-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ macht das Investieren persönlich und umsetzbar, indem es Ihnen die Möglichkeit gibt, die Geschichte eines Unternehmens zu definieren, Ihre Ansicht über seine Zukunftsaussichten, Risiken und Stärken darzulegen und diese Geschichte mit einer Vorhersage von Einnahmen, Gewinnspannen und einem eventuellen fairen Wert zu verbinden. Erzählungen überbrücken die Kluft zwischen den Gründen, die Sie an ein Unternehmen glauben, und den Zahlen, die Ihren Investitionsentscheidungen zugrunde liegen, so dass Sie nicht nur auf Daten reagieren, sondern diese nutzen, um Ihre eigenen Überlegungen zu validieren.

Auf der Community-Seite von Simply Wall St posten Millionen von Anlegern ihre Narrative, so dass dieser leistungsstarke Ansatz auch für Sie einfach und zugänglich ist. Mithilfe von Narratives können Sie jede Fair-Value-Schätzung schnell mit dem aktuellen Aktienkurs vergleichen und feststellen, ob die Aktie Ihrer Meinung nach zum Kaufen, Halten oder Verkaufen geeignet ist. Diese Narratives werden automatisch aktualisiert, wenn neue Nachrichten, Gewinne oder Branchenereignisse bekannt werden, so dass Ihre Anlagethese immer aktuell ist.

Einige Anleger sehen beispielsweise das Wachstum von Eli Lilly im Bereich der Adipositas-Behandlung der nächsten Generation und die Vorteile auf dem US-Markt, die einen fairen Wert von über 1.180 $ rechtfertigen, während andere sich auf die regulatorischen Risiken und den Margendruck konzentrieren und ein wesentlich vorsichtigeres Kursziel von 650 $ veranschlagen. Dies unterstreicht, wie Narratives Ihre einzigartige Perspektive und Entscheidungsfindung in den Mittelpunkt des Investitionsprozesses stellt.

Glauben Sie, dass hinter der Geschichte von Eli Lilly noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eli Lilly unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LLY

Advertisement