Advertisement

Ist es zu spät, Johnson & Johnson nach der Rallye von 40,6% im Jahr 2025 zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Johnson & Johnson auf dem heutigen Niveau noch attraktiv bewertet ist, oder ob die großen Gewinne bereits hinter ihm liegen? Schauen wir uns an, was die Zahlen wirklich über die Bewertung von JNJ aussagen.

- Nachdem die Aktie auf einen jüngsten Schlusskurs von 202,48 $ geklettert ist, hat sie im letzten Monat um 8,4 % und im bisherigen Jahresverlauf um 40,6 % zugelegt, selbst nach einem kleinen Rückschlag von 2,4 % in der vergangenen Woche. Ein solcher Anstieg wirft natürlich die Frage auf, ob der aktuelle Kurs die Aussichten des Unternehmens vollständig widerspiegelt.

- In letzter Zeit reagierten die Anleger auf eine Reihe von Schlagzeilen über die stetigen Fortschritte in der Pipeline von JNJ, Produktzulassungen und die anhaltende Konzentration auf seine Kernsegmente im Gesundheitswesen. Gleichzeitig hat der Markt defensive Großunternehmen wie Johnson & Johnson als potenzielle Anker in einem volatileren makroökonomischen Umfeld neu bewertet.

- Trotz dieser starken Renditen gibt unser Bewertungsrahmen Johnson & Johnson einen soliden 5/6-Bewertungswert, was bedeutet, dass das Unternehmen bei den meisten von uns durchgeführten Prüfungen immer noch unterbewertet erscheint. Im Folgenden gehen wir darauf ein, wie sich verschiedene Bewertungsansätze für JNJ darstellen und warum es am Ende dieses Artikels eine noch bessere Möglichkeit geben könnte, den wahren Wert des Unternehmens zu ermitteln.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Johnson & Johnson

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, hochrechnet und diese Cashflows dann auf den heutigen Dollar zurückdiskontiert.

Bei Johnson & Johnson beläuft sich der jüngste freie Cashflow der letzten zwölf Monate auf rund 19,5 Milliarden US-Dollar. Analysten gehen davon aus, dass dieser Wert stetig steigen wird, da das Unternehmen seine Kerngeschäftsbereiche im Gesundheitswesen ausbaut. Anhand eines zweistufigen Modells für den freien Cashflow zum Eigenkapital werden die Cashflows über das nächste Jahrzehnt projiziert, wobei die Schätzungen der Analysten in der nahen Zukunft und die Extrapolationen von Simply Wall St. bis zum Jahr 2035 etwa 48,0 Mrd. USD erreichen.

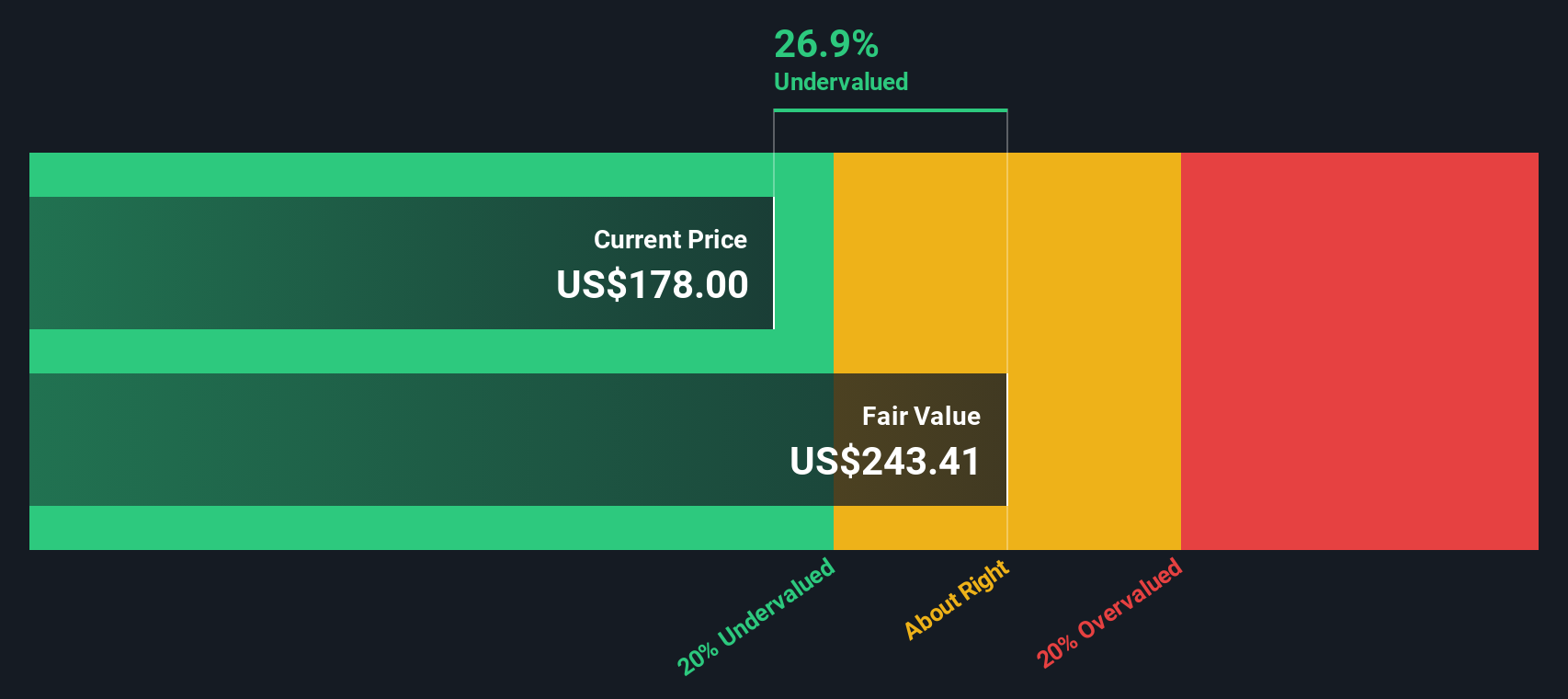

Wenn all diese künftigen Cashflows abgezinst und addiert werden, ergibt das Modell einen inneren Wert von etwa 384 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von fast 202 $ deutet das DCF-Modell darauf hin, dass Johnson & Johnson mit einem Abschlag von etwa 47,3 % auf seinen geschätzten fairen Wert gehandelt wird. Dies impliziert ein potenzielles Aufwärtspotenzial, wenn sich diese Cashflow-Annahmen bewahrheiten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Johnson & Johnson um 47,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 913 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Johnson & Johnson Kurs vs. Gewinn

Für ein reifes, beständig profitables Unternehmen wie Johnson & Johnson ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen rechtfertigen ein stärkeres und zuverlässigeres Gewinnwachstum in Verbindung mit einem geringeren wahrgenommenen Risiko ein höheres Kurs-Gewinn-Verhältnis, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres, konservativeres Kurs-Gewinn-Verhältnis erfordern.

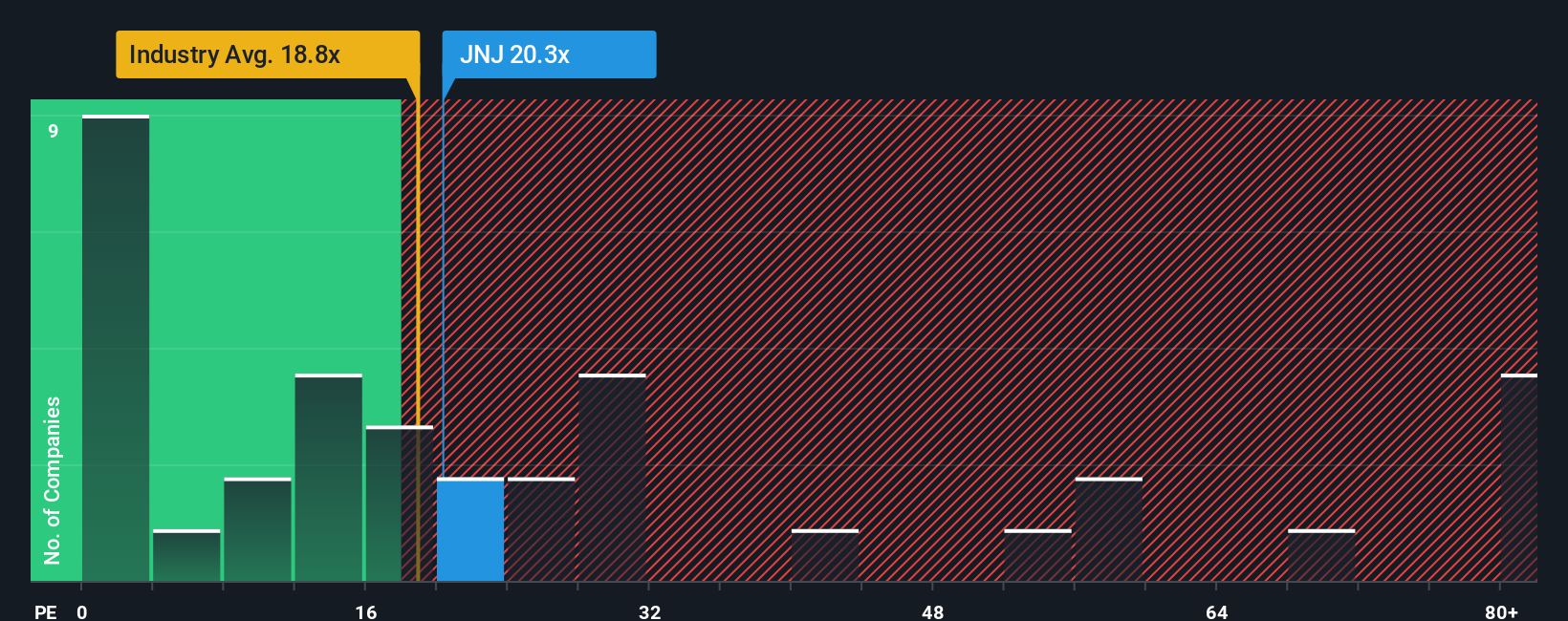

Johnson & Johnson wird derzeit mit einem KGV von ca. 19,4x gehandelt, was in etwa dem Durchschnitt der breiteren Pharmaindustrie von ca. 19,7x entspricht und unter dem Durchschnitt der Vergleichsgruppe von ca. 23,7x liegt. Simply Wall St berechnet auch ein eigenes Faires Verhältnis von etwa 29,6x für Johnson & Johnson, das widerspiegelt, wie ein maßgeschneidertes KGV aussehen könnte, wenn Faktoren wie das Gewinnwachstumsprofil, die Gewinnspannen, die Branchenpositionierung, die Marktkapitalisierung und die unternehmensspezifischen Risiken berücksichtigt werden.

Da dieses faire Verhältnis deutlich über dem aktuellen Multiplikator von 19,4x liegt, scheint die Aktie auf PE-Basis unterbewertet zu sein, selbst nach der jüngsten Kurserholung.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Johnson & Johnson-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Geschichte von Johnson & Johnson mit Ihren eigenen Annahmen für zukünftige Umsätze, Gewinne, Margen und den fairen Wert zu kombinieren. Ein Narrativ ist Ihre persönliche Storyline für das Unternehmen, in der Sie das, was Sie über die Pipeline, die rechtlichen Risiken und die Umstrukturierung des Unternehmens glauben, mit einer klaren Finanzprognose und dann mit einer einzigen Fair-Value-Zahl verbinden, die Sie leicht mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Bei Simply Wall St. tun dies Millionen von Anlegern auf der Community-Seite, wo sich Narratives leicht erstellen, durchsuchen und aktualisieren lassen, sobald neue Informationen wie Gewinne, Produktzulassungen oder Neuigkeiten zu Rechtsstreitigkeiten eintreffen. Diese Informationen aktualisieren automatisch die zugrunde liegenden Prognosen und Marktwerte. Ein Narrativ von Johnson & Johnson könnte beispielsweise Annahmen über ein stärkeres Wachstum in den Bereichen innovative Medizin und MedTech enthalten und zu einem fairen Wert in der Nähe des oberen Analystenziels um 200 US-Dollar führen. Ein vorsichtigeres Narrativ könnte Patentabläufe und rechtliche Risiken betonen und einen fairen Wert nahe dem unteren Zielwert von $155 unterstützen.

Glauben Sie, dass die Geschichte von Johnson & Johnson noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Johnson & Johnson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:JNJ

Advertisement