Advertisement

Bedeutet das Kenvue-Spinoff eine neue Chance für Johnson & Johnson im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Johnson & Johnson tatsächlich so viel wert ist, wie es gehandelt wird? Dann sind Sie hier richtig, um die wahre Geschichte hinter dem Preisschild zu erfahren.

- Während die Aktie in der letzten Woche um 2,1 % und im letzten Monat um 1,3 % nachgegeben hat, ist sie im laufenden Jahr um beeindruckende 29,3 % und im letzten Jahr um 21,5 % gestiegen. Dies deutet sowohl auf Wachstumspotenzial als auch auf einen Stimmungsumschwung bei den Anlegern hin.

- In den letzten Wochen hat Johnson & Johnson durch seine kontinuierlichen Innovationen im Pharma- und Consumer Health-Bereich Schlagzeilen gemacht, darunter die Ausgliederung seines Consumer Health-Bereichs Kenvue und neue Zulassungen für wichtige Therapien. Diese Maßnahmen haben zu Spekulationen über den künftigen Geschäftsmix und die Fähigkeit des Unternehmens, den Shareholder Value zu steigern, beigetragen.

- Nach unseren Berechnungen erhält das Unternehmen eine Bewertung von 4 von 6, was darauf hindeutet, dass es bei den meisten unserer quantitativen Prüfungen unterbewertet erscheint. Als Nächstes werden wir die verschiedenen Ansätze zur Bewertung des Unternehmens aufschlüsseln und Ihnen am Ende dieses Artikels zeigen, warum es einen noch besseren Weg gibt, das Rauschen zu durchbrechen.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Johnson & Johnson

Ein Discounted-Cashflow-Modell (DCF) berechnet den inneren Wert eines Unternehmens, indem zukünftige Cashflow-Projektionen auf den heutigen Wert abgezinst werden. Mit diesem Ansatz können Anleger den tatsächlichen Wert eines Unternehmens auf der Grundlage der zu erwartenden zukünftigen Cashflows schätzen.

Für Johnson & Johnson liegt der jüngste Free Cash Flow der letzten zwölf Monate bei 19,47 Mrd. USD. Analystenschätzungen gehen von einem starken Wachstum aus, wobei der jährliche FCF stetig steigen soll. Bis 2029 wird ein Cashflow von 35,5 Mrd. $ prognostiziert, und langfristige Prognosen von Simply Wall St deuten darauf hin, dass der FCF bis 2035 auf 53,9 Mrd. $ ansteigen könnte. Diese Zahlen spiegeln nicht nur die kurzfristigen Prognosen der Analysten wider, sondern auch Extrapolationen auf der Grundlage der historischen Wachstumsraten des Unternehmens und der Dynamik des Sektors.

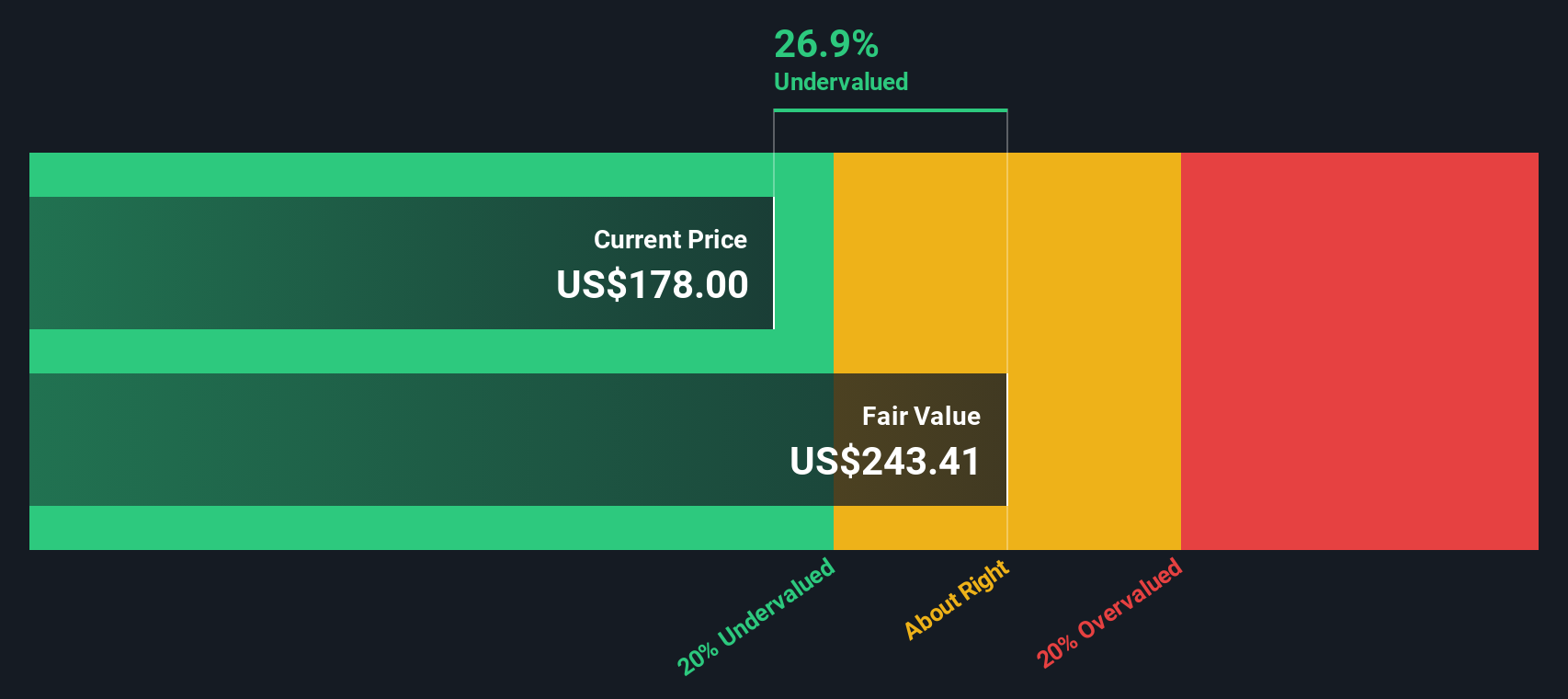

Auf der Grundlage dieser Prognosen schätzt das DCF-Modell den inneren Wert von Johnson & Johnson auf 432,38 $ pro Aktie. Angesichts des aktuellen Aktienkurses bedeutet diese Bewertung, dass die Aktie mit einem Abschlag von 56,9 % gehandelt wird. Nach der traditionellen Cashflow-Analyse erscheint die Aktie deutlich unterbewertet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Johnson & Johnson um 56,9 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Johnson & Johnson Kurs vs. Gewinn

Für profitable Unternehmen wie Johnson & Johnson ist das Kurs-Gewinn-Verhältnis (KGV) ein leistungsfähiges Instrument zur Bewertung. Das KGV zeigt an, wie viel Anleger bereit sind, pro Dollar Unternehmensgewinn zu zahlen, und ist daher für reife Unternehmen mit konstanten Gewinnen wie Johnson & Johnson von Bedeutung.

Was ein "faires" KGV ausmacht, hängt vom erwarteten Wachstum eines Unternehmens und seinen Risiken ab. Im Allgemeinen rechtfertigen ein höheres Wachstum und ein geringeres Risiko ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko das Verhältnis nach unten ziehen sollte. Der Branchenkontext und der Vergleich mit ähnlichen Unternehmen sind ebenfalls wichtig für den Kontext.

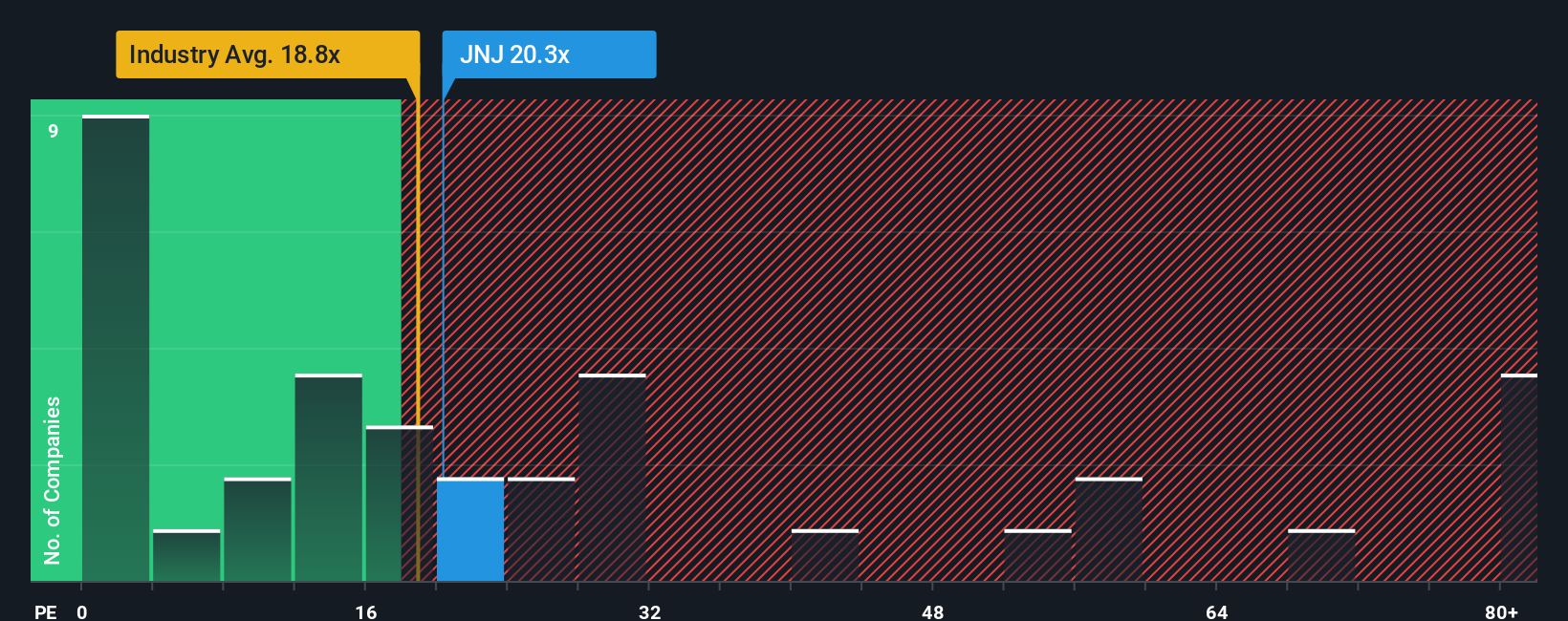

Zurzeit wird Johnson & Johnson mit einem KGV von 17,87 gehandelt. Dies entspricht dem Durchschnitt der Pharmaindustrie von 17,87x und ist niedriger als der Durchschnitt der Vergleichsunternehmen von 20,75x. Während diese Benchmarks einen nützlichen Kontext bieten, kann der traditionelle Ansatz, nur mit der Branche und der Vergleichsgruppe zu vergleichen, manchmal wichtige unternehmensspezifische Faktoren übersehen.

Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Das faire Verhältnis für Johnson & Johnson wird derzeit auf das 26,12-fache geschätzt. Dabei handelt es sich um eine firmeneigene Bewertung, die spezifische Faktoren wie das erwartete Gewinnwachstum, die Rentabilität, die Größe, die Branche und das Risikoprofil des Unternehmens einbezieht. Dies geht über den einfachen Branchendurchschnitt hinaus und bietet eine maßgeschneiderte Sicht auf die Bewertung.

Ein Vergleich des fairen Verhältnisses von 26,12x mit dem aktuellen KGV von 17,87x zeigt, dass Johnson & Johnson deutlich unter dem Wert gehandelt wird, der für ein Unternehmen seines Kalibers und seiner Aussichten zu erwarten wäre. Dies könnte darauf hindeuten, dass die Aktie derzeit unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Johnson & Johnson-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte, Ihre Perspektive auf die Zukunft von Johnson & Johnson, die in eine konkrete Vorhersage von Umsätzen, Gewinnen und Gewinnspannen umgewandelt wird, die direkt mit einem bestimmten fairen Wert für die Aktie verbunden ist.

Mit Narratives können Sie über die reinen Zahlen hinausgehen, indem Sie Ihre Sicht auf das Unternehmen, wie z. B. erwartete Markteinführungen von Medikamenten, bevorstehende Risiken oder regulatorische Erfolge, mit den Finanzdaten und einem daraus resultierenden fairen Preis verknüpfen. Mit diesem Tool, das auf der Community-Seite von Simply Wall St zur Verfügung steht und von Millionen von Anlegern genutzt wird, kann jeder schnell und einfach Investment-Storys erstellen, weitergeben oder verfolgen, die über aktuelle Finanzmodelle gelegt werden.

Das Besondere an Narratives ist, dass sie Ihnen bei der Entscheidung helfen, ob eine Aktie zu kaufen oder zu verkaufen ist, indem sie Ihre Schätzung des fairen Wertes automatisch mit dem aktuellen Marktpreis vergleichen und bei neuen Nachrichten oder Gewinnankündigungen aktualisiert werden. Ein Beispiel: Ein Narrativ von Johnson & Johnson geht von einem anhaltenden Erfolg bei innovativen Therapien und steigenden Gewinnspannen aus, was zu einem bullischen fairen Wert von 200 $ pro Aktie führt, während ein vorsichtigeres Narrativ rechtlichen Gegenwind und Preisrisiken sieht, was zu einem fairen Wert von eher 155 $ führt.

Das bedeutet, dass Sie klar erkennen können, wie unterschiedliche Annahmen zu unterschiedlichen Aussichten führen, so dass Sie mit Überzeugung in die Geschichte investieren können, die am besten zu Ihren Ansichten passt.

Glauben Sie, dass die Geschichte von Johnson & Johnson noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Johnson & Johnson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:JNJ

Advertisement