Advertisement

Ist die jüngste Rallye von Bristol-Myers Squibb ein Zeichen dafür, dass die Aktie im Jahr 2025 falsch bewertet ist?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Bristol-Myers Squibb auf dem heutigen Markt ein Schnäppchen ist? Lassen Sie uns gemeinsam untersuchen, ob der jüngste Kurs des Unternehmens seinen wahren langfristigen Wert widerspiegelt.

- Die Aktie ist in der letzten Woche um 6,2 % gestiegen und hat im letzten Monat um bescheidene 1,4 % zugelegt, obwohl sie in diesem Jahr bisher um fast 19 % gefallen ist.

- Die Anleger haben Bristol-Myers Squibb nach der Bekanntgabe von Zulassungen für neue Therapien und Spekulationen über mögliche Verkäufe von Vermögenswerten genau im Auge behalten. Dies hat trotz der schwierigen langfristigen Entwicklung des Unternehmens zu einer gewissen Aufregung geführt. Diese Ereignisse haben für einen Schub an Optimismus gesorgt und könnten den jüngsten Aufschwung nach einer langen Periode des Kursrückgangs erklären.

- Was den Wert betrifft, so erhält Bristol-Myers Squibb auf unserer Bewertungscheckliste eine solide 5 von 6 Punkten und zeigt bei den meisten Kennzahlen Stärke. Wir werden einige Möglichkeiten untersuchen, um einen fairen Preis für die Aktie zu ermitteln, und Ihnen am Ende eine intelligentere, umfassendere Methode vorstellen, um den wahren Wert des Unternehmens zu ermitteln.

Ansatz 1: Bristol-Myers Squibb Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und diese Prognosen auf den heutigen Wert abzinst. Vereinfacht ausgedrückt wird mit diesem Ansatz versucht, die künftige Ertragskraft von Bristol-Myers Squibb zu erfassen und wiederzugeben, was diese wert wäre, wenn man alle diese Cashflows jetzt erhalten würde.

Für Bristol-Myers Squibb liegt der jüngste Free Cash Flow (FCF) bei 15,34 Mrd. $. Die Prognosen der Analysten gehen davon aus, dass der jährliche FCF robust bleiben wird, mit Prognosen von etwa 13,63 Mrd. $ im Jahr 2026 und 11,76 Mrd. $ bis 2029. Nach 2029 werden weitere Schätzungen auf der Grundlage von Branchentrends und der Unternehmensleistung extrapoliert, so dass sich die prognostizierten FCF bis 2035 auf ca. 12,07 Mrd. USD belaufen, alles in USD. Diese stetigen Cashflows untermauern die finanzielle Stärke des Unternehmens.

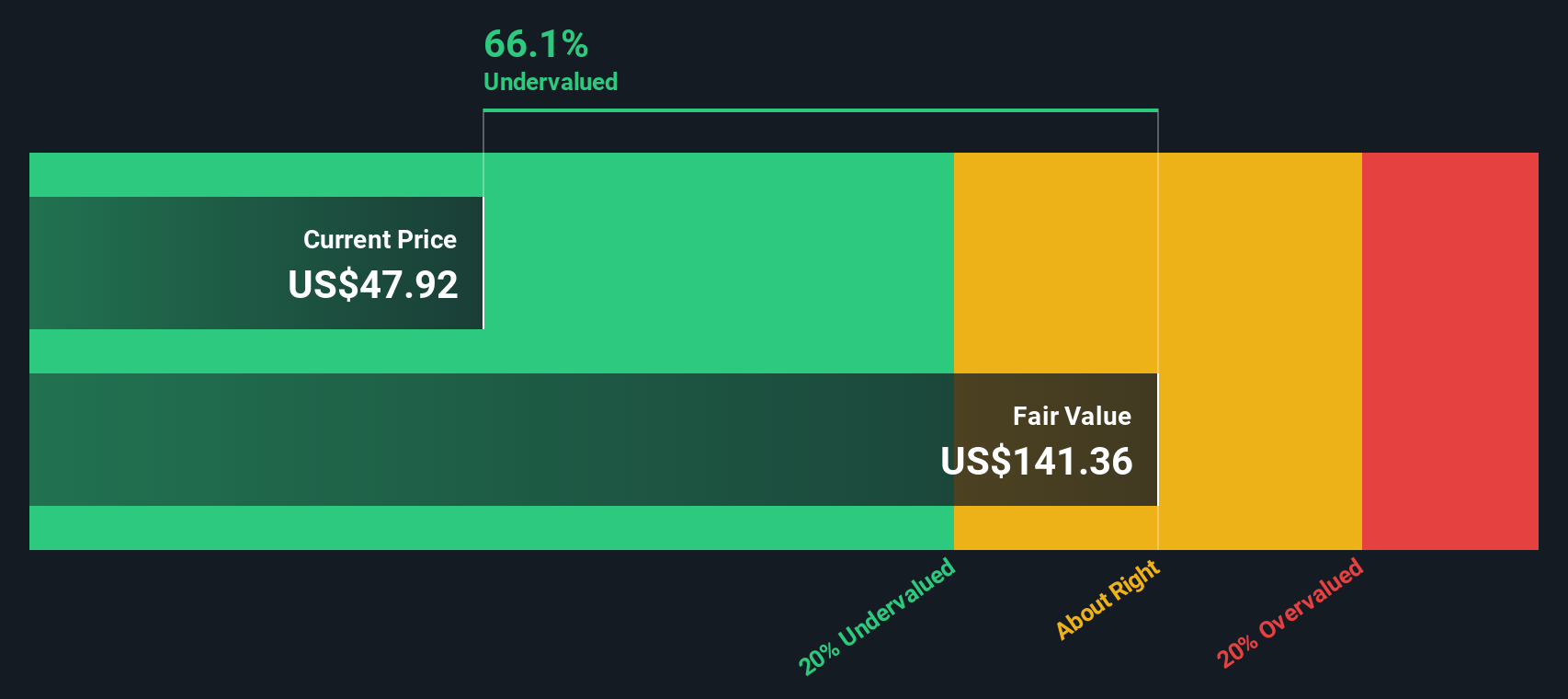

Auf der Grundlage dieser Prognosen errechnet das DCF-Modell einen geschätzten inneren Wert von 128,39 USD pro Aktie für Bristol-Myers Squibb. Dies entspricht einem bedeutenden Abschlag von 64,1 % gegenüber dem aktuellen Aktienkurs, was darauf hindeutet, dass die Aktie nach diesem Ansatz deutlich unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Bristol-Myers Squibb um 64,1% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 841 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Bristol-Myers Squibb Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung profitabler Unternehmen, da es angibt, wie viel die Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es ist besonders nützlich für etablierte Unternehmen wie Bristol-Myers Squibb, bei denen die Gewinne relativ stabil sind. Das KGV bietet eine schnelle Möglichkeit, den Wert ähnlicher Unternehmen zu vergleichen.

Was ein "normales" oder "faires" KGV ausmacht, kann von Faktoren wie dem erwarteten Gewinnwachstum eines Unternehmens und den Risiken, denen es ausgesetzt ist, abhängen. Unternehmen mit schnelleren Wachstumsaussichten oder geringeren Risiken weisen in der Regel einen höheren Multiplikator auf, während Unternehmen, die mit Herausforderungen oder Unsicherheiten konfrontiert sind, eher zu einem niedrigeren Verhältnis gehandelt werden.

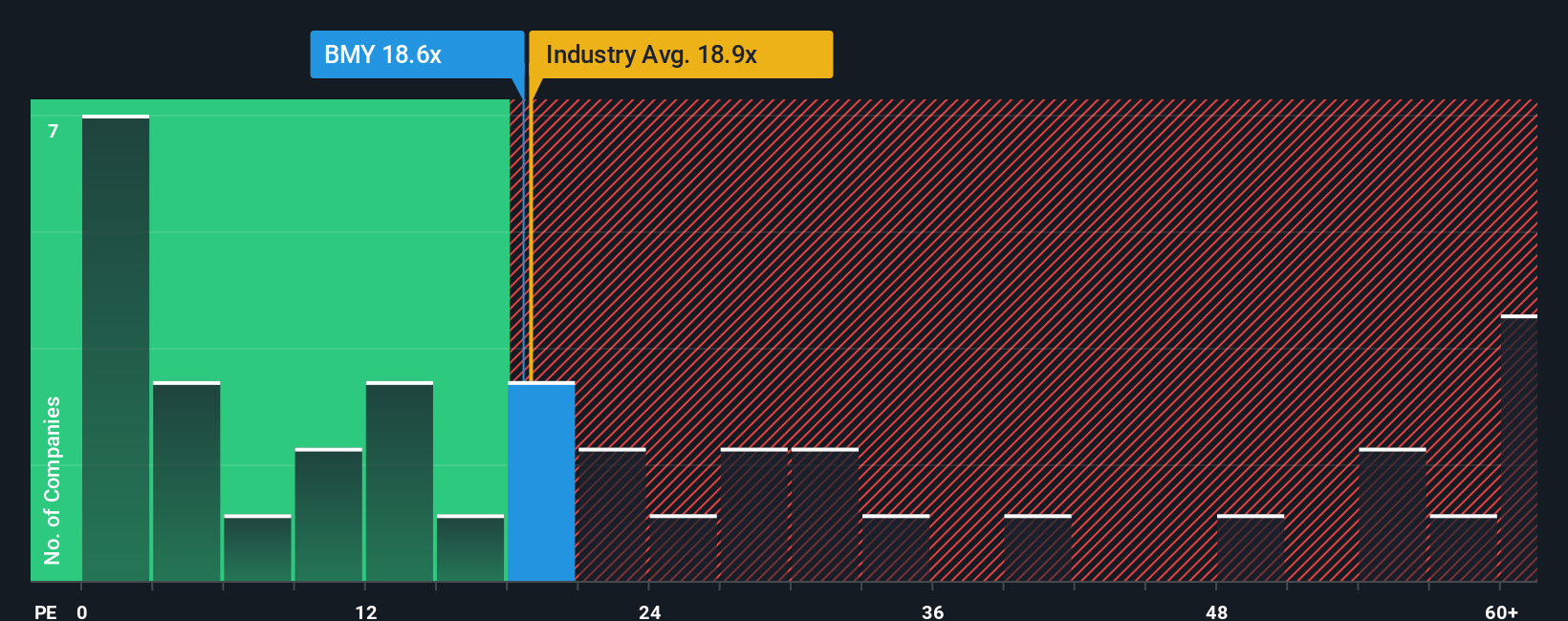

Derzeit wird Bristol-Myers Squibb mit einem KGV von 15,5x gehandelt. Das ist etwas weniger als der Durchschnitt der Pharmaindustrie, der bei 16,2x liegt. Im Vergleich zum Branchendurchschnitt von 18,1x ist es sogar noch niedriger. Oberflächlich betrachtet könnte dies darauf hindeuten, dass die Aktie mit einem Abschlag im Vergleich zu ihren Wettbewerbern gehandelt wird.

Das von Simply Wall St entwickelte "Fair Ratio" bietet eine maßgeschneiderte Benchmark, indem es die Gewinnwachstumsaussichten von Bristol-Myers Squibb, die Gewinnmargen, die Marktkapitalisierung, das Branchenumfeld und das einzigartige Risikoprofil berücksichtigt. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich spiegelt das faire Verhältnis von 24,2x nicht nur Durchschnittswerte wider, sondern das, was Anleger vernünftigerweise für ein Unternehmen mit den spezifischen Eigenschaften von Bristol-Myers Squibb erwarten sollten.

Da das faire Verhältnis sowohl über dem tatsächlichen KGV als auch über den Branchen- und Peer-Benchmarks liegt, scheint Bristol-Myers Squibb nach diesem Ansatz deutlich unterbewertet zu sein.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Bristol-Myers Squibb-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, aber leistungsfähiges Instrument, mit dem Sie die "Geschichte", die Sie über Bristol-Myers Squibb glauben, zum Ausdruck bringen können, indem Sie Ihre eigenen Prognosen über das künftige Wachstum, die Erträge, die Gewinnspannen und den fairen Wert des Unternehmens mit den Schlüsselereignissen oder -faktoren verknüpfen, die Sie für am wichtigsten halten.

Im Gegensatz zu traditionellen Bewertungsmethoden, die sich nur auf die Zahlen konzentrieren, können Sie mit Narratives herausfinden, wie und warum sich diese Zahlen entwickeln könnten, wodurch Ihre Investitionsthese persönlicher und umsetzbarer wird. Wenn Sie ein Narrativ auf der Community-Seite von Simply Wall St verwenden, erstellen Sie eine Prognose - Ihre Story für das Unternehmen -, die dann sofort mit einer Fair-Value-Berechnung verknüpft und mit dem heutigen Aktienkurs verglichen wird, so dass Sie leicht erkennen können, ob Ihre Story auf eine Kauf-, Halte- oder Verkaufsentscheidung hindeutet.

Narratives werden automatisch aktualisiert, sobald neue Unternehmensergebnisse, Nachrichten oder Analysten-Updates eintreffen, so dass Ihre Ansicht immer die neuesten Informationen widerspiegelt. Ein Anleger könnte beispielsweise eine optimistische Erzählung für Bristol-Myers Squibb mit einem fairen Wert von bis zu 68 $ erstellen, der auf erfolgreichen Zulassungen neuer Medikamente und Kosteneinsparungen beruht. Ein anderer wäre vielleicht vorsichtiger und würde aufgrund von Patentabläufen und Pipeline-Risiken eine Prognose und einen fairen Wert von eher 34 $ ansetzen.

Glauben Sie, dass hinter der Geschichte von Bristol-Myers Squibb noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bristol-Myers Squibb unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BMY

Advertisement