Advertisement

Bietet Viatris nach dem Kursrückgang von 18,5 % und der Nachricht über die Umstrukturierung einen Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Viatris ein Schnäppchen oder nur eine weitere Pharmaaktie ist, sind Sie hier richtig.

- Die Viatris-Aktien haben in letzter Zeit geschwankt, wobei sie im letzten Monat um 1,5 % gestiegen sind, aber auf Jahressicht immer noch 18,5 % verloren haben. Die Anleger sind eindeutig dabei, das Unternehmen neu zu bewerten.

- Die jüngsten Schlagzeilen rund um Viatris konzentrierten sich auf die laufenden Umstrukturierungspläne des Unternehmens, einschließlich der Veräußerung einiger nicht zum Kerngeschäft gehörender Vermögenswerte und der Vereinfachung der Geschäftstätigkeit. Dies macht die Entwicklung des Kurses noch interessanter. Auch die Aktivitäten auf dem Generikamarkt und regulatorische Änderungen haben die Stimmung im letzten Quartal beeinflusst.

- Als wir Viatris unserer 6-stufigen Bewertungscheckliste unterzogen, erhielt die Aktie 5 von 6 Punkten, was darauf hindeutet, dass sie nach mehreren Schlüsselkennzahlen unterbewertet sein könnte. Wir werden im weiteren Verlauf des Artikels untersuchen, was diese Messgrößen aussagen, und eine intelligentere Methode zur Beurteilung des Wertes erörtern.

Ansatz 1: Viatris Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell funktioniert, indem die zukünftigen Cashflows eines Unternehmens prognostiziert und auf den heutigen Tag abgezinst werden. Auf diese Weise lässt sich abschätzen, was das Unternehmen wirklich wert ist, wenn man das gesamte Geld berücksichtigt, das es im Laufe der Zeit voraussichtlich erwirtschaften wird.

Bei Viatris liegt der aktuelle Free Cash Flow bei 1,64 Mrd. $. Analystenschätzungen gehen davon aus, dass der Free Cash Flow bis 2029 auf 2,49 Mrd. $ ansteigen wird. Darüber hinaus extrapoliert Simply Wall St ein weiteres moderates Cashflow-Wachstum für zukünftige Jahre. Da das DCF-Modell die Bewertung auf all diese prognostizierten Zahlen stützt, kann es das potenzielle Aufwärtspotenzial erfassen, das oft übersehen wird, wenn man nur die kurzfristigen Gewinne betrachtet.

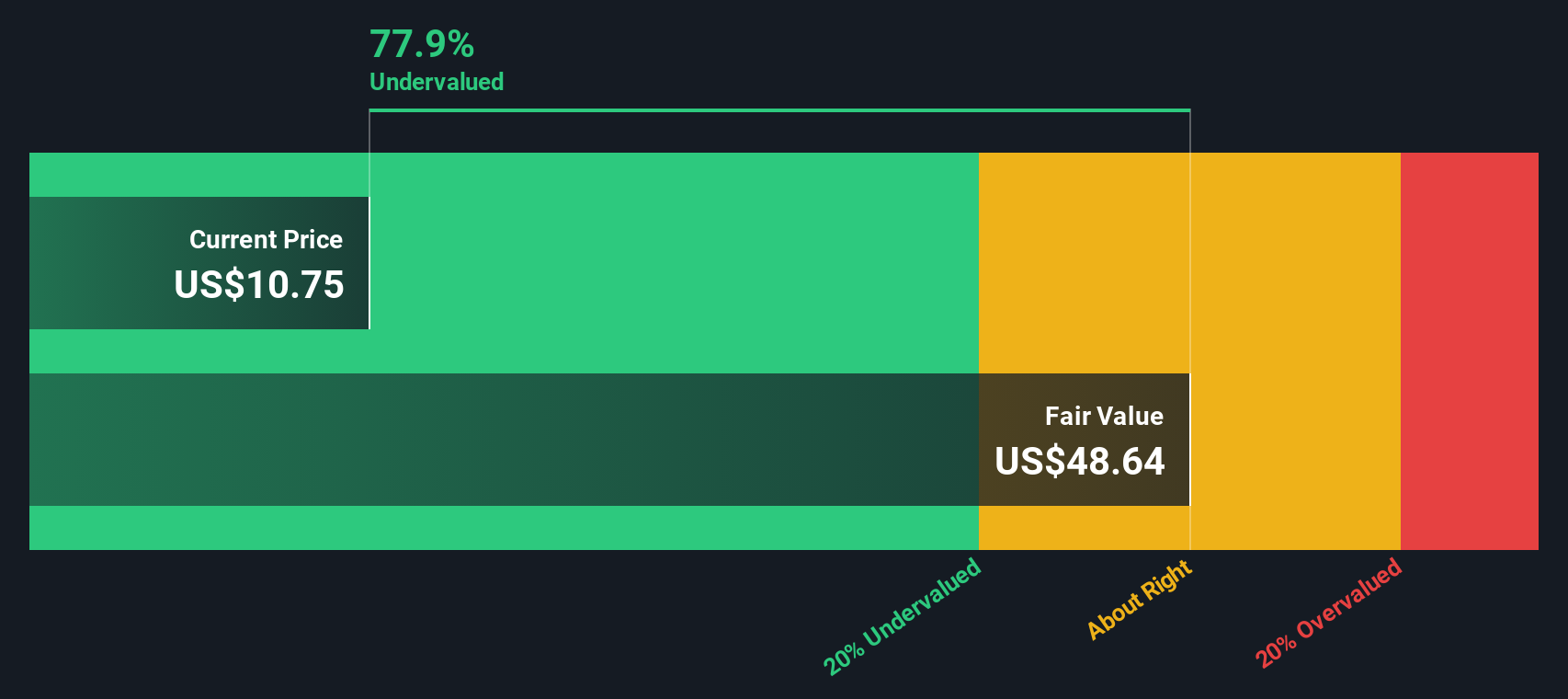

Auf der Grundlage dieser Prognosen kommt das DCF-Modell zu einem inneren Wert für Viatris von 47,25 $ pro Aktie. Mit diesem Wert wird die Aktie derzeit mit einem Abschlag von 78,6 % gegenüber ihrem geschätzten fairen Wert gehandelt. Mit anderen Worten: Das Modell deutet darauf hin, dass Viatris im Verhältnis zu den erwarteten Cashflows stark unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Viatris um 78,6% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 870 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Viatris Preis vs. Umsatz

Der Kurs-Umsatz-Multiplikator (P/S) ist eine nützliche Methode, um Unternehmen zu bewerten, insbesondere wenn sie volatile oder negative Erträge aufweisen, da er sich auf das Verhältnis zwischen dem Preis einer Aktie und ihrem Gesamtumsatz konzentriert. Bei etablierten Pharmaunternehmen wie Viatris kann der P/S-Multiplikator Anlegern helfen, über kurzfristige Gewinnschwankungen hinwegzusehen und stattdessen zu beurteilen, wie hoch der Markt jeden Dollar Umsatz bewertet.

Die Wachstumsaussichten und das Risikoprofil eines Unternehmens spielen eine entscheidende Rolle dabei, was als faires oder normales Kurs-Gewinn-Verhältnis gilt. Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder die über stabilere Ertragsströme verfügen, rechtfertigen in der Regel einen höheren Multiplikator, während Unternehmen mit unsicheren Aussichten oder größeren Risiken einen niedrigeren rechtfertigen.

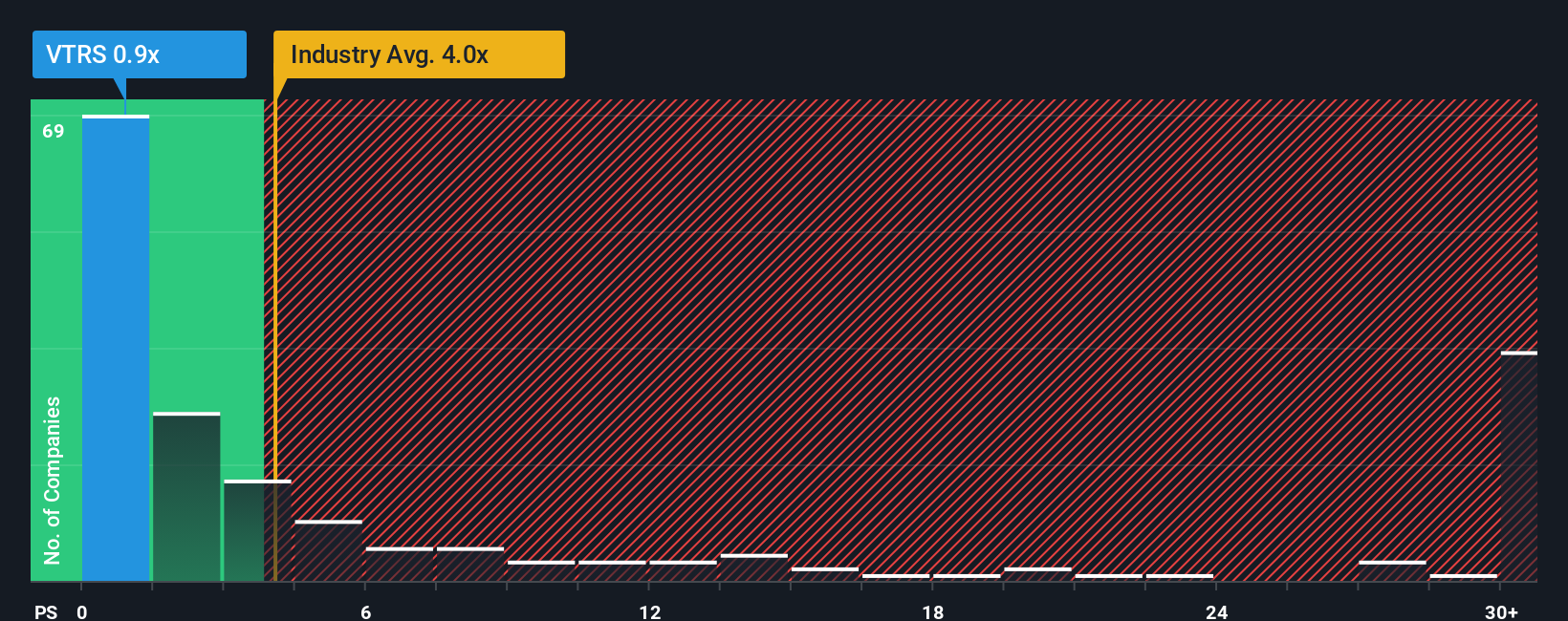

Derzeit wird Viatris mit einem Kurs-Gewinn-Verhältnis von 0,83x gehandelt. Dies liegt deutlich unter dem Durchschnitt der Pharmabranche von 3,94x und dem Durchschnitt der Wettbewerber von 3,22x, was auf einen erheblichen Abschlag im Vergleich zum breiteren Sektor hindeutet. Um noch einen Schritt weiter zu gehen, berechnet Simply Wall St ein eigenes "Faires Verhältnis" für Viatris von 3,17x. Diese Zahl geht über den Branchendurchschnitt hinaus, da sie speziell das Gewinnwachstum des Unternehmens, das Risikoprofil, die Gewinnspanne, die Marktkapitalisierung und die Dynamik des Sektors berücksichtigt.

Das faire Verhältnis bietet eine nuanciertere Benchmark als ein einfacher Vergleich mit Gleichaltrigen oder der Branche. Da es die spezifischen Merkmale von Viatris berücksichtigt, kann es besser beurteilen, ob der aktuelle Aktienkurs die Fundamentaldaten des Unternehmens unter- oder überbewertet.

Da das Kurs-Gewinn-Verhältnis von Viatris mit 0,83x deutlich unter dem fairen Verhältnis von 3,17x liegt, scheint die Aktie auf der Grundlage dieser Kennzahl immer noch deutlich unterbewertet zu sein.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Viatris-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor.

Narratives sind ein intelligenterer, dynamischerer Ansatz für Investitionen. Betrachten Sie sie als Ihre Chance, die Geschichte von Viatris zu erzählen, indem Sie Ihre eigenen Annahmen über die zukünftigen Einnahmen, Gewinne, Gewinnspannen und den fairen Wert des Unternehmens verwenden.

Anstatt sich nur auf statische Kennzahlen oder Konsensziele zu verlassen, verbindet ein Narrativ Ihre einzigartige Sichtweise über den künftigen Weg des Unternehmens direkt mit einer Finanzprognose und letztlich mit einem geschätzten fairen Wert.

Narrative sind einfach zu verwenden und auf der Community-Seite von Simply Wall St verfügbar, wo Millionen von Anlegern kontinuierlich ihre eigenen Ansichten zu Viatris erstellen und aktualisieren.

Das bedeutet, dass Sie ein Spektrum an fundierten Perspektiven sehen und Ihren fairen Wert mit den aktuellen Marktpreisen vergleichen können, was Ihnen bei der Entscheidung hilft, wann es an der Zeit ist, zu kaufen oder zu verkaufen.

Das Besondere an den Narratives ist, dass sie live aktualisiert werden, sobald neue Informationen, wie z. B. Gewinnzahlen oder wichtige Nachrichten, veröffentlicht werden. Dies gibt Ihrer Anlagethese einen Echtzeitvorteil.

Einige Anleger könnten beispielsweise bullische Narratives erstellen, die auf der Expansion von Viatris in Schwellenländer und der Einführung margenstarker Produkte basieren und einen fairen Wert von bis zu 14,00 $ pro Aktie prognostizieren. Andere könnten sich auf Wettbewerbsrisiken und regulatorische Herausforderungen konzentrieren und einen vorsichtigeren fairen Wert um 8,00 $ pro Aktie festlegen.

Auf diese Weise können Sie Ihre Entscheidungen an den Zahlen und der Geschichte ausrichten, die für Sie am sinnvollsten sind, und die Investitionsanalyse zu einem aufschlussreichen, persönlichen Prozess machen.

Glauben Sie, dass hinter der Geschichte von Viatris noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Viatris unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VTRS

Advertisement